【组图】【中信建投 城投债】财政谋空间,且行且珍重(5)

2017-03-20 编辑:

银行间市场首笔扶贫债券注册发行,创新形式减缓融资压力。3月14日,中国建设银行独家主承销的中国银行间市场首笔扶贫债券――重庆鸿业实业(集团)有限公司扶贫超短期融资券成功注册发行,金额两亿元,发行利率5.3%。此次发行的超短期融资券募集资金将专项用于“黔江区异地扶贫搬迁项目”建设。该项目主要致力于实现消除贫困和改善生态的双重目标,有助于提高扶贫开发效率,是一项能将脱贫致富、生态建设和农村社会发展有机协调的扶贫开发模式,对于缩小区域差距、推动边远山区农村繁荣进步、实现城乡一体化发展具有积极作用。此类扶贫项目之前主要靠当地政府通过财政拨款解决,融资压力较大。此次中国银行间市场交易商协会创新推出的扶贫债券,为系列扶贫项目工程引入直接融资的市场力量,通过鼓励发挥市场化机制的作用精准对接扶贫个性化需求,为落实扶贫攻坚开辟了新的融资渠道和产品。

PPP项目资产证券化集中落地,正式驶入快车道。近期,上交所受理了“中信证券-首创股份污水处理PPP项目收费收益权”“华夏幸福固安工业园区新型城镇化PPP项目供热收费收益权”“中信建投-网新建投庆春路隧道PPP项目”三支资产支持证券的挂牌转让申请,予以确认并出具无异议函。资产证券化改为备案制发行后,未来其发行周期将大幅缩短。在PPP模式快速推广,且项目“井喷式”增长的背景下,由基础资产质量参差不齐所带来的产品违约风险同样不容忽视。PPP项目建设周期长,低质量项目无法保证收益长期的可持续性。如果对PPP项目进行资产证券化不考虑基础资产质量,这一方面会造成社会资金的低效使用,损害公共福利;另一方面,证券化产品的安全性也将得不到保证,继而影响投资者的利益。只有将规范和高质量的项目作为基础资产,才能保障资金流的稳定安全,这也是进行资产证券化的前提条件。

5.2

城投债评级调整与事件分析

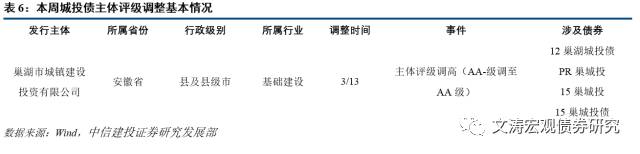

本周(3/13-3/19)城投债未发生债项评级调整事件。

本周(3/13-3/19)城投债共发生1起发行主体评级调高事件,涉及存量债券4只。本周未发生城投债发行主体评级调低事件。本周巢湖市城镇建设投资有限公司主体评级由AA-级调至AA级,评级展望为稳定;维持“15巢城投债/15巢城投”债项信用等级为AAA。巢湖城投是巢湖市管辖的县及县级市级别融资平台,所属行业为基础建设。巢湖市区域经济发展良好,税收结构稳定。2016年,巢湖市完成地区生产总值268.66亿元,按可比价计算,同比增长9.1%;实现公共财政预算收入17.80亿元,其中税收收入13.31亿元,在公共财政预算收入中的占比74.78%,结构较为稳定,为公司发展提供了较好的外部环境。公司是巢湖市基础设施建设最大的平台,在资产划转及资金补贴等方面获得巢湖市政府大力支持。2016年1月,巢湖市政府分别将巢湖市污水处理工程有限公司和巢湖市巢信投资有限公司2家公司100%股权划入公司,股权评估价值合计9.30亿元。2016年12月,巢湖市政府将位于银屏路东侧等8处共计7,753.63平方米市属国有房产资产、位于放王岗21宗共计2,259,113.31平方米市属国有土地资产注入公司,并计入资本公积科目。截至2016年末,公司总资产规模增至236.60亿元,所有者权益合计增至163.73亿元,资产规模持续增长。2014~2016年,公司分别获得政府补贴2.32亿元、2.72亿元和2.80亿元。2016年公司实现营业总收入12.80亿元,净利润3.99亿元,同比增长40.04%和1.53%。

本周(3/13-3/19)城投债未发生负面事件。

六、城投债投资建议:

尽管国内经济数据向好、美联储加息、国内政策利率上调等多重利空落地,本周债券市场仍得以逆势走强,但国内基本面、政策面整体仍利空债市,季末流动性波动风险也不容忽视,后续收益率仍有上行压力。

今年以来,城投债净融资连续大幅缩水,发行成本更是普遍上浮。发行企业一是出于贷款性价比提升的选择,二是等待二季度可能的发行成本下行窗口,二者均显示城投平台资金环境仍然较为宽裕,融资议价能力较高。

政策面看,一方面地方债续发有望放开,另一方面城投转型、边缘平台的退出以及平台债务的清理都将继续推进,整体思路还是开正门堵偏门。平台债务存量问题依靠债务置换化解,增量债务有PPP以及未来可能的地方政府债续发化解,我们对于城投平台尤其是反复提及的主流城投平台债务偿付保持乐观。但信用风险方面,2017年在提前置换及平台规范化清理的推进冲击下,流动性风险方面随着金融去杠杆影响的深入,城投债的短期估值仍将面临调整风险。

在目前的形势下,投资城投债策略上:第一,关注发债企业当地最新经济和财力状况,从而判断其投资价格中枢。第二,财力较弱地区尽量选择层级较高的城投平台,其财力和独立性更能够得到保证;财力较强区域层级可以适度下沉,但平台选择仍以主流平台为上。最后,优选国家政策重点鼓励的,有财政和金融政策重点支持的募投项目,如棚户区改造、扶贫、重大水利工程、地下管廊等募投项目的债券,这些方向都有财政补贴或贴息,在金融政策上也有银行信贷优惠、政策性银行专项贷款等。

短期看,城投债交易回暖,受利空预期因素影响,信用利差随利率债调整有扩大趋势;但中期看,配置价值隐现,尤其城投置换目前以利于投资人方向推进,对信用利差的干扰会震荡减弱。期限利差近期内可能还将有所上行,短期原因主要是不同期限券种之间的流动性差异导致,长期看期限利差再度收窄需要对新城投偿付风险低于预期的重新认可。

基本面而言,我们认为公益项目建设(主要是BT、项目代建)或公益性资产运营(业务亏损需要财政补贴)为主业的主流城投平台,是地方基础设施建设的重要载体。部分城市基建高峰期虽过,但这些城市的市政升级有持续诉求;而相对层级下沉的城市基建高峰或许才刚刚开启。未来,在基建稳增长以及扶贫补短板两条主线下,对安置性住房及相关配套基础设施建设的需求会持续。这类平台公司的职能和地位不会弱化,而会进一步强化。无论是债务置换的有序推进还是PPP活水的引入,都利于此类平台的运营再循环,尤其是地方政府债续发机制如果放开,43号文的特定时限将更不会对该类公司的经营及现金流造成实质负面影响,那么介于时间判断和主体判断的预期差之间,存在投资价值挖掘。我们认为城投债在2017年存在配置价值挖掘。

分析师:黄文涛

执业证书编号:S1440510120015

分析师:曾羽

执业证书编号:S1440512070011