【组图】【中信建投 城投债】财政谋空间,且行且珍重(3)

2017-03-20 编辑:

本周(3/13-3/19)二级市场交易量较上周大幅上升,整体成交量回升至1200亿元以上水平,但整体成交规模依然较低。本周银行间市场累计成交额1323.07亿元,较上周(3/6-3/13)环比上升15.01%,交易所累计成交量41.99亿元,环比上升5.40%;总成交量1365.06亿元,环比大幅上升14.69%,整体成交量回升至1200亿元以上的水平,但整体成交规模依然较低。从交易结构看,仍以银行间交易为主。本周成交债券以债项AA级、AA+级和AAA级为主体,成交额分别为480.98亿元、353.42亿元和248.39亿元,占比分别为36.35%、26.71%和18.77%。本周剩余期限3-5年品种成交额最大,为418.51亿元,占比为31.63%,剩余期限为5-7年、1-3年和1年以内(含一年)的规模也较大,成交额分别为200.86亿元、295.38亿元和361.20亿元,占比分别为15.18%、22.33%和27.30%。本周成交量最大的申万二级行业为基础建设、综合II和房地产开发,成交额分别为452.62亿元、334.72亿元和175.79亿元,占比分别为34.21%、25.30%和13.29%,申万一级行业中建筑装饰成交量最大,成交额为498.86亿元,占比37.70%。

2017年2月整体成交额较2017年1月份有一定程度下降,且低于2016年同期水平。2017年2月总体成交量为4154.57亿元,比2017年1月成交量4732.56亿元降低12.21%。对比2016年2月6395.24亿元的总体交易量,2017年2月仅为其整体交易规模的64.96%。从月成交内走势看,整体成交额呈现出先升后降的趋势。总体而言,2016年二级市场城投债成交总规模119852.74亿元,超过2015年全年104291.02亿元的成交规模,达到2015年全年成交规模的114.92%,整体而言二级市场扩张速度较快。

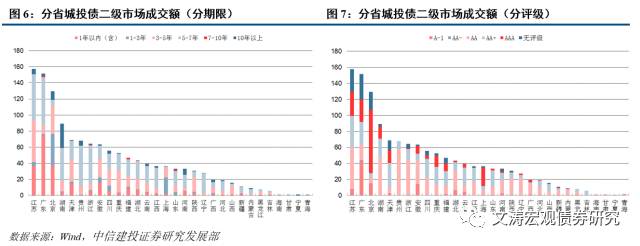

江苏成交规模领跑,仅江苏、江西和山东发行长债,仅辽宁发行AA-级债券,基础建设仍为成交主流。从本周各省城投债成交规模看,江苏成交规模居于首位,为157.51亿元,广东和北京的成交额位第二、第三,分别为151.58亿元和129.40亿元;成交额不足20亿元的有广西、河北、陕西、新疆、内蒙古、黑龙江、吉林、海南、甘肃、宁夏和青海。较上周而言,本周19个省(自治区、直辖市)成交量较上周均上升,11个省(自治区、直辖市)成交量较上周下降。成交量较上周上升最多的省(自治区、直辖市)为北京、广东和安徽,分别上升103.28亿元、81.66亿元和31.08亿元;成交量较上周下降最多的省为山东、浙江和贵州,分别下降21.36亿元、20.44亿元和12.46亿元。就各省二级市场成交城投债期限看,大部分以5-7年为主,占比超过80%的有辽宁和甘肃,分别为89.12%和88.00%;宁夏未发行期限为5-7年的城投债,上海和北周本周占比仅为4.63%和5.98%,保持10%以下水平,为全国最低的两个地区;部分区域以1年及以内期限的债券为主要成交对象,广东1年及以内期限城投债成交占比为全国最高,达到49.32%;上海、北京、吉林、四川和山东1-3年期限交易占比较高,均超过10%;宁夏仅发行了期限3-5年城投债;本周7-10年期限城投债成交量较小,仅山东、福建、湖北、浙江、广东、湖南和江苏发行;本周宁夏仅成交10年及以上期限的城投债,湖南、河南、广西和内蒙古10年及以上期限城投债成交占比较高,分别为33.41%、22.52%、14.46%和11.05%。就各省二级市场成交城投债债项评级看,大部分以AA评级为主,其中青海AA级城投债交易占比最高,占比达到94.56%;上海和北京AAA级债券交易占比较高,占比分别为63.61%和61.22%;广东和安徽A-1级债券的成交规模占比相对较高,分别为28.22%和22.61%。城投债二级市场交易标的在各省之间的分化比较严重,对于成交券种期限和评级的选择存在较大的区域异质性。在本周有交易的30个省中,有16个省成交的城投债行业分类以基础建设为主;有5个省以综合II为主,分别为北京、天津、河南、安徽和云南;有3个省成交城投债行业以交通运输为主,分别为吉林、海南和陕西。

3.2

交易热点跟踪

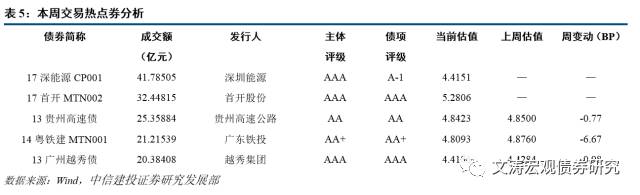

热点券收益率整体下行。本周银行间市场成交量前五的城投债分别是17深能源CP001、17首开MTN002、13贵州高速债、14粤铁建MTN001和13广州越秀债。本周(3/17)13贵州高速债、14粤铁建MTN001和13广州越秀债中债估值收益率较上周(3/10)分别下行0.77BP、6.67BP和0.98BP;上周(3/10)17深能源CP001和17首开MTN002没有交易。就所属行业来看,17深能源CP001属于电力行业, 17首开MTN002属于房地产开发行业,13贵州高速债所属行业为基础建设,14粤铁建MTN001所属行业为交通运输,13广州越秀债所属行业为综合II。就发行主体行政级别来看,17深能源CP001、17首开MTN002、13贵州高速债、14粤铁建MTN001和13广州越秀债均为省及省会(单列市)级别。