ЁОеЎЪаЕФЭтВПЛЗОГдкИФЩЦЁПзЪБОСїЖЏИФЩЦКЭДѓзкЩЬЦЗзпЪЦБфЛЏЃЌвЛжТдЄЦкПЩФмБЛжЄЮБ(5)

2017-03-23 БрМЃК

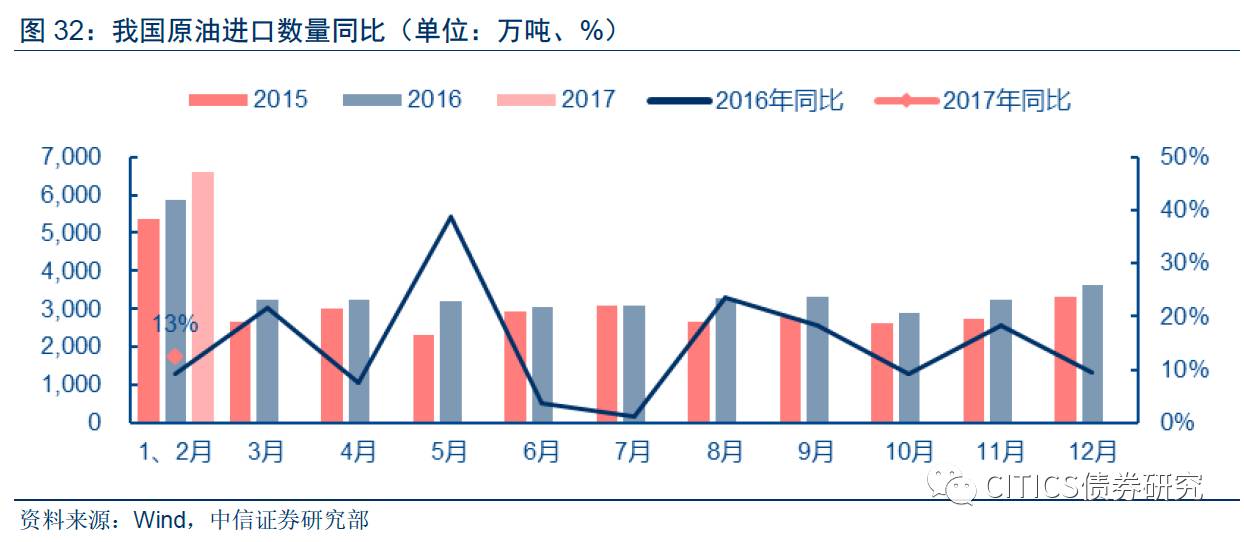

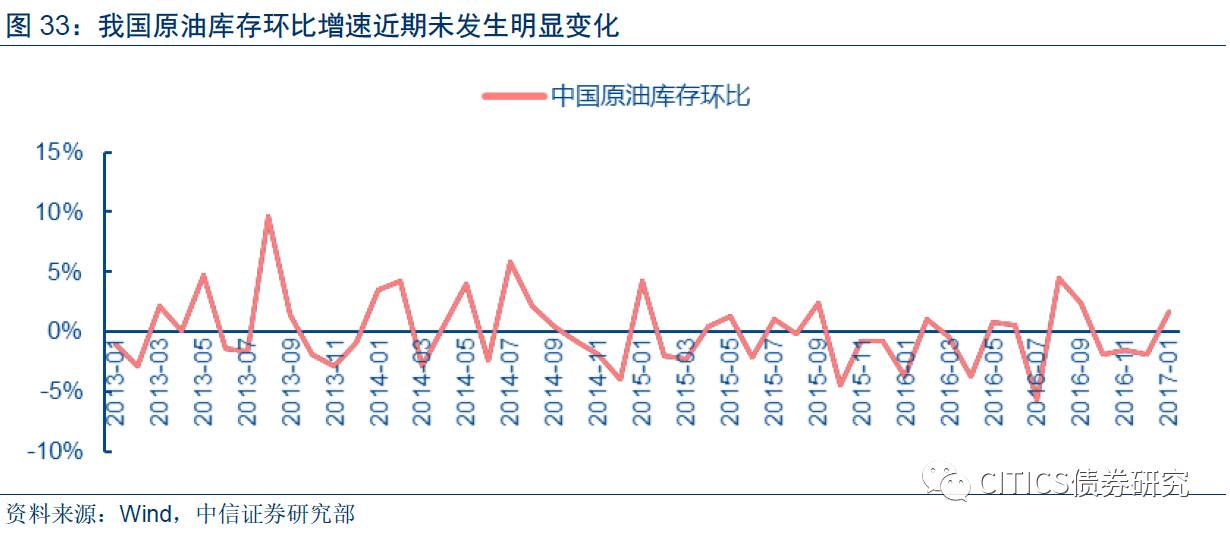

ЁЁЁЁВЛЙ§ВЙПтДцжмЦкЖдНјПкЕФРЖЏЗЖЮЇгаЯоЃЌдкЭЦЖЏЮвЙњНјПкЖюЛиЩ§ЕФвђЫижаЪєгкИЈжњЗНУцЁЃР§ШчЃЌдкЮвЙњНјПкПѓВњЦЗжаеМгажиДѓБШжиЕФдгЭЃЌЦфНјПкЪ§СП2017ФъЧА2ИідТКЯМЦЭЌБШдіЫйНЯШЅФъЭЌЦкЬсИпЗљЖШВЂВЛУїЯдЃЈМћЭМ32ЃЉЃЛЭЌЪБЮвЙњЙњФкдгЭПтДцЕФдіЫйвВУЛгаЗЂЩњУїЯдЕФЛиЩ§ЃЈМћЭМ33ЃЉЁЃПЩМћЃЌЙЉИјВрИФИяв§Ц№ЕФВЙПтДцаЇгІЃЌжївЊЗЂЩњдкгаЯоЕФаавЕЗЖЮЇФкЃЌЖдгкГ§ИжЬњЁЂУКЬПВњвЕСДжЎЭтЕФНјПкашЧѓРЖЏзїгУгаЯоЁЃЖдЮвЙњНјПкЖюПьЫйЛиЩ§ЕФжївЊЭЦСІШдЪЧЙњМЪДѓзкЩЬЦЗМлИёЕФЗДЕЏЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁЮвЙњНјПкНЯПьЛиЩ§ЕФЧ§ЖЏвђЫигаЭћЛКНтЃЌЖдУГвзЫГВюЕФЪеебЙСІвВНЋМѕЧс

ЁЁЁЁИљОнЩЯЮФЗжЮіЃЌЮвЙњНќАыФъФкЕФНјПкПьЫйЛиЩ§ЪЧМЗбЙУГвзЫГВюЕФживЊдвђЁЃЖјНќЦкНјПкЕФПьЫйЛиЩ§жївЊгЩСНИівђЫиЭЦЖЏЃЌМДЙњМЪДѓзкЩЬЦЗМлИёЗДЕЏвдМАЙњФкВЙПтДцжмЦкЃЌЦфжаДѓзкМлИёЗДЕЏЪЧжївЊЭЦСІЃЌВЙПтДцЪЧИЈжњЭЦСІЁЃЕЋЪЧЃЌФПЧАЕФДѓзкЩЬЦЗМлИёЗДЕЏгыЙњФкВЙПтДцЃЌОљВЛЪєгкздЮвМгЧПаЭЕФЧїЪЦЃЌЖјЪЧЫцзХЪБМфЛсздЮвМѕШѕЕФЧїЪЦЁЃвђДЫЫќУЧЖдЮвЙњНјПкЖюдіГЄЕФЭЦЖЏзїгУЃЌдЄМЦНЋШевцМѕШѕЁЃ

ЁЁЁЁУРСЊДЂМгЯЂжмЦкжаЃЌДѓзкЩЬЦЗМлИёНЋЩЯеЧЛЙЪЧЯТЕјЃП

ЁЁЁЁЖддгЭЁЂН№ЪєЕШЙњМЪДѓзкЩЬЦЗМлИёНјааШЋУцЖјЯъЯИЕФЗжЮівбГЌГіБОЕуЦРЕФФкШнЗЖЮЇЃЌдкДЫЮвУЧжївЊДгУРЙњЛѕБвеўВпгыУРдЊБвжЕЕФНЧЖШЖдДѓзкЩЬЦЗМлИёЕФжаГЄЦкЧїЪЦНјааХаЖЯЁЃ

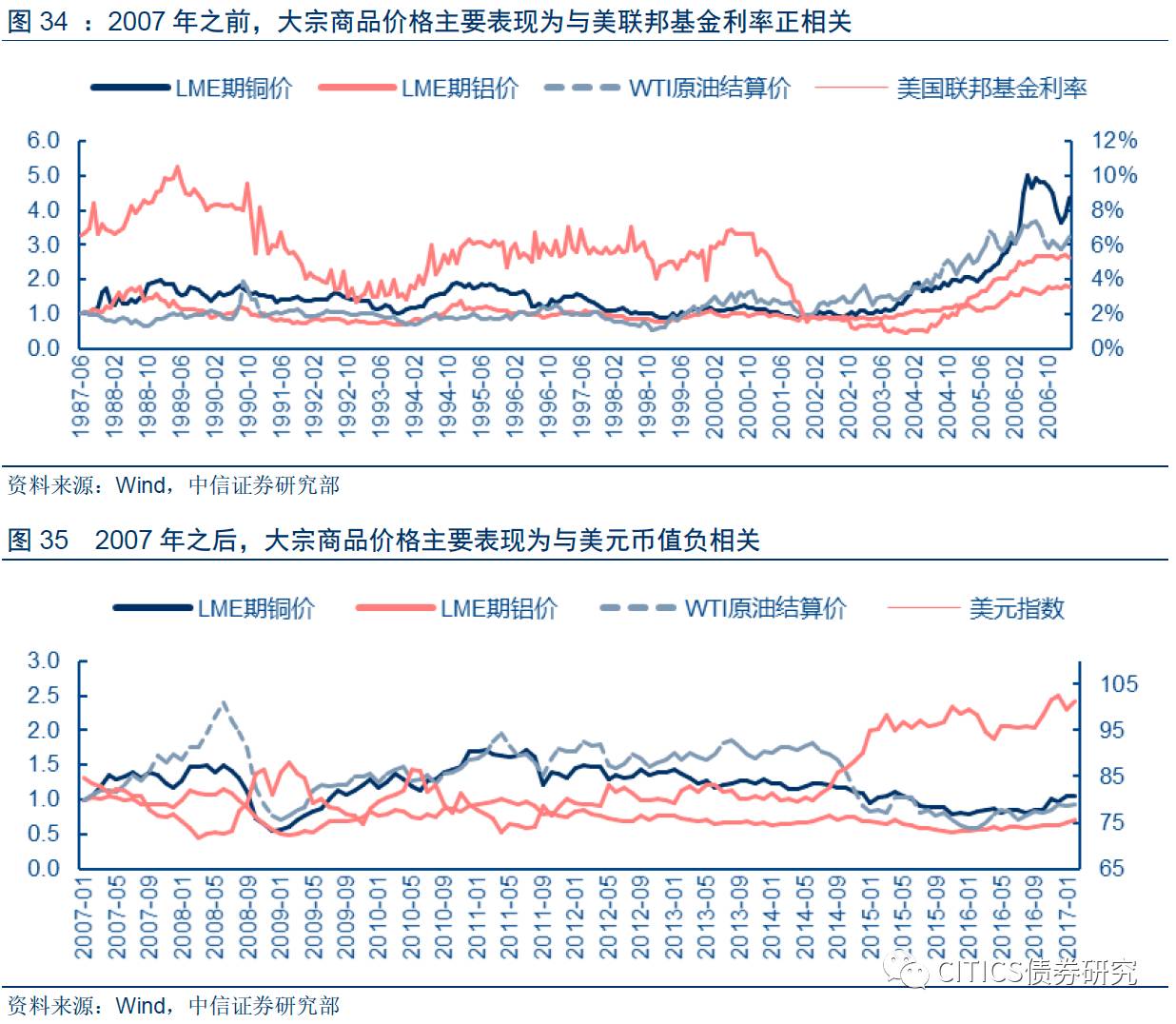

ЁЁЁЁЙњМЪДѓзкЩЬЦЗгыУРдЊЛѕБвЕФЯрЙиадДѓжТЗжСНИіНзЖЮЃК2007ФъжЎЧАЃЌДѓзкЩЬЦЗМлИёжївЊЬхЯжЮЊгыFEDРћТЪе§ЯрЙиЃЛ2007ФъКѓЃЌДѓзкЩЬЦЗМлИёжївЊЬхЯжЮЊгыУРдЊБвжЕИКЯрЙиЁЃ

ЁЁЁЁ1ЃЉ2007ФъжЎЧАЁЃдкДЮДћЮЃЛњЕМжТQEБЛЗЂУїжЎЧАЃЌУРСЊДЂеўВпРћТЪжївЊЦ№ЕНФцОМУжмЦкЕїНкзїгУЃЌУПЕБОМУЙ§ШШЁЂЩЬЦЗМлИёЩЯеЧЃЌУРСЊДЂМДЛсЯргІЬсИпРћТЪЫЎЦНЃЈМћЭМ34ЃЉЁЃдкетжжДЋЭГЛѕБвеўВпПђМмЯТЃЌУРСЊДЂМгЯЂжмЦквтЮЖзХДѓзкЩЬЦЗМлИёЕФЩЯаажмЦкЁЃ

ЁЁЁЁ2ЃЉ2007ФъжЎКѓЁЃЙњМЪН№ШкЮЃЛњЕФУЭСвадЪЙЕУДЋЭГЛѕБвеўВпЙЄОпЪЇаЇЃЌУРСЊДЂНЋеўВпРћТЪНЕжСМЋЕЭЫЎЦНВЂГЄЦкЮЌГжЃЌЭЌЪБЭЈЙ§QEДѓСПЪЭЗХСїЖЏадЃЌдьГЩУРдЊЛуТЪЕФДѓЗљБсжЕЁЃЖдгкжївЊвдУРдЊМЦМлЕФЙњМЪДѓзкЩЬЦЗЃЌУРдЊБвжЕЕФДѓЗљВЈЖЏЕМжТДѓзкЩЬЦЗМлИёЕФДѓЗљЗДЯђВЈЖЏЃЈМћЭМ35ЃЉЁЃдкДЫЦкМфДѓзкЩЬЦЗгыСЊАюЛљН№РћТЪЕФЯрЙиадКмЕЭЁЃдкетжжЗЧДЋЭГЛѕБвеўВпЪБЦкЃЌУРСЊДЂМгЯЂжмЦкЖдДѓзкЩЬЦЗМлИёЕФгАЯьЃЌвВНЋКмДѓГЬЖШЭЈЙ§УРдЊБвжЕРДЗДЯђДЋЕМЁЃ

ЁЁЁЁ

ЁЁЁЁФПЧАУРЙњЩаЮДЛиЕНДЋЭГЛѕБвеўВпПђМмФкЃЌСЊДЂМгЯЂжмЦкВЛвтЮЖзХДѓзкЩЬЦЗвВЪЧеЧМлжмЦкЁЃЫфШЛУРСЊДЂвбТНајЭЫГіQEЯрЙиВйзїВЂПЊЪМСЊАюЛљН№МгЯЂНјГЬЃЌЕЋДгДѓЪБМфПчЖШЩЯПДЃЈМћЭМ36ЃЉЃЌФПЧАУРЙњЕФЛѕБвеўВпЩаЮДЛиЕНДЋЭГОМУжмЦкжаЕФФЃЪНЁЃ

ЁЁЁЁЮДРДШєУРСЊДЂМЬајМгЯЂЃЌвВНЋвтЮЖзХУРдЊЕФНјвЛВНЩ§жЕбЙСІЃЌдкФПЧАЕФЗЧДЋЭГЛѕБвеўВпЛЗОГЯТЃЌУРдЊЩ§жЕЛђбЙжЦДѓзкЩЬЦЗМлИёЕФКѓајЛиЩ§ЗљЖШЃЌетвВвтЮЖзХДѓзкЩЬЦЗМлИёДЅЕзЗДЕЏЖдЮвЙњУГвзЫГВюЕФМЗбЙаЇгІвВНЋЛКНтЁЃ

ЁЁЁЁ

ЁЁЁЁЙњФкВЙПтДцжмЦкЖдНјПкЕФРЖЏЃЌПЩГжајадВЛЧПЃЌвђЯТгЮашЧѓШдШЛЦЃШѕ

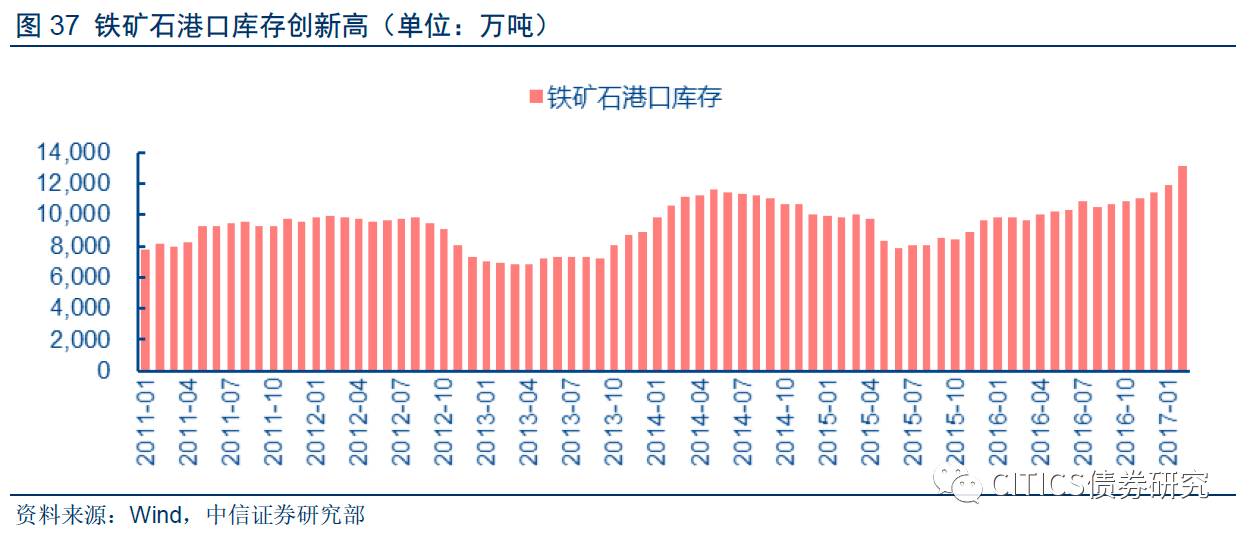

ЁЁЁЁВЙПтДцжмЦкЪЧНќАыФъЮвЙњНјПкЛиЩ§ЕФСэвЛЭЦЖЏвђЫиЃЌЕЋФПЧАЯрЙиаавЕвбОЦЋИпЃЌВЙПтДцааЮЊдЄМЦЛђНЋМѕШѕЁЃИжЬњаавЕЕФШЅПтДцв§ЗЂИжЬњВњвЕСДМлИёЛиЩ§гыВЙПтДцЃЌДгЃЈЭМ37ЃЉПЩМћЮвЙњИлПкЬњПѓЪЏПтДцЙцФЃздШЅФъЯТАыФъМгЫйдіГЄЃЌФПЧАвбОГЌЙ§ЧАСНИіжмЦкЕФИпЮЛЁЃ

ЁЁЁЁЙЉИјВрИФИяЛЗОГЯТЃЌВњЦЗМлИёЩЯеЧВЛвтЮЖзХашЧѓЧПОЂЃЌвђДЫВЙПтДцвзЕМжТПтДцЛ§бЙЃЌВЙПтДцЧїЪЦВЛЛсГжОУЁЃЃЈЭМ37ЃЉЫљЪОЕФЬњПѓЪЏПтДцПьЫйЩЯеЧЃЌМШЫЕУїВњвЕСДВЙПтДцШШЧщНЯИпЃЌврЫЕУїПтДцЩ§ИпКѓЯТгЮЯњЪлЫйЖШИњВЛЩЯЁЃдЄМЦИжЬњЁЂУКЬПЕШВњвЕСДИїЛЗНкВЛОУМДНЋЗЂЯжЃЌдкДЋЭГОМУжмЦкжазмНсГіЕФЁАИњЫцеЧМлВЙПтДцЁБЙцТЩЃЌдкЙЉИјВрИФИяЛЗОГЯТНЋВЛдкЪЪгУЃЌШчЙћЩњАсгВЬзНЋЕМжТздЩэПїЫ№ЁЃ

ЁЁЁЁ

ЁЁЁЁНсКЯЩЯУцСНЗНУцЧщПіПДЃЌЙњМЪДѓзкЩЬЦЗеЧМлгыЙњФкВЙПтДцжмЦкетСНИіЧїЪЦЖМВЛЛсГЄЦкГжајЃЌДгЖјЫћУЧЖдЙњФкНјПкашЧѓЕФРЖЏвВВЛЛсМЬајЧПОЂЃЌетгажњгкЛКНтЮвЙњУГвзЫГВюЪееЕФбЙСІЁЃ

ЁЁЁЁзмЖјбджЎЃЌЮвЙњНќАыФъвдРДЕФУГвзЫГВюЪееЧїЪЦДѓИХТЪвбНгНќЮВЩљЃЌЮвЙњЯжНзЖЮЩаВЛгУЕЃаФУГвзЫГВюЯћЪЇЕФЮЪЬтЁЃЖјИљОнЙњМЪОбщЃЌЮШЖЈУГвзЫГВюЕФМЬајДцдкЃЌНЋгааЇИєРыКЃЭтМгЯЂЖдЙњФкзЪН№РћТЪЩЯааЕФЭЦСІЁЃ

ЁЁЁЁОпЬхЗжЮіЯъМћ2017Фъ3дТ21ШеЗЂВМЕФЁЖЁОжааХЙЬЪебаОПЁП2017Фъ1-2дТНјГіПкЪ§ОнЕуЦРМАеЎЪаЗжЮіЃКЮШЖЈЕФУГвзЫГВюгажњгкИєРыКЃЭтМгЯЂЯђЙњФкЕФДЋЕМЁЗБЈИц

ЁЁЁЁЬиБ№ЩљУї

ЁЁЁЁБОзЪСЯЫљдиЕФаХЯЂНіУцЯђзЈвЕЭЖзЪЛњЙЙЃЌНіЙЉдкаТУНЬхБГОАЯТбаОПЙлЕуЕФМАЪБНЛСїЁЃБОзЪСЯЫљдиЕФаХЯЂОљеЊБрзджааХжЄШЏбаОПВПвбОЗЂВМЕФбаОПБЈИцЛђепЯЕЖдвбЗЂВМБЈИцЕФКѓајНтЖСЃЌШєвђЖдБЈИцЕФеЊБрЖјВњЩњЦчвхЃЌгІвдБЈИцЗЂВМЕБШеЕФЭъећФкШнЮЊзМЁЃБОзЪСЯНіДњБэБЈИцЗЂВМЕБШеЕФХаЖЯЃЌЯрЙиЕФЗжЮівтМћМАЭЦВтПЩдкВЛЗЂГіЭЈжЊЕФЧщаЮЯТзіГіИќИФЃЌЖСепВЮПМЪБЛЙаыМАЪБИњзйКѓајзюаТЕФбаОПНјеЙЁЃ