【债市的外部环境在改善】资本流动改善和大宗商品走势变化,一致预期可能被证伪(4)

2017-03-23 编辑:

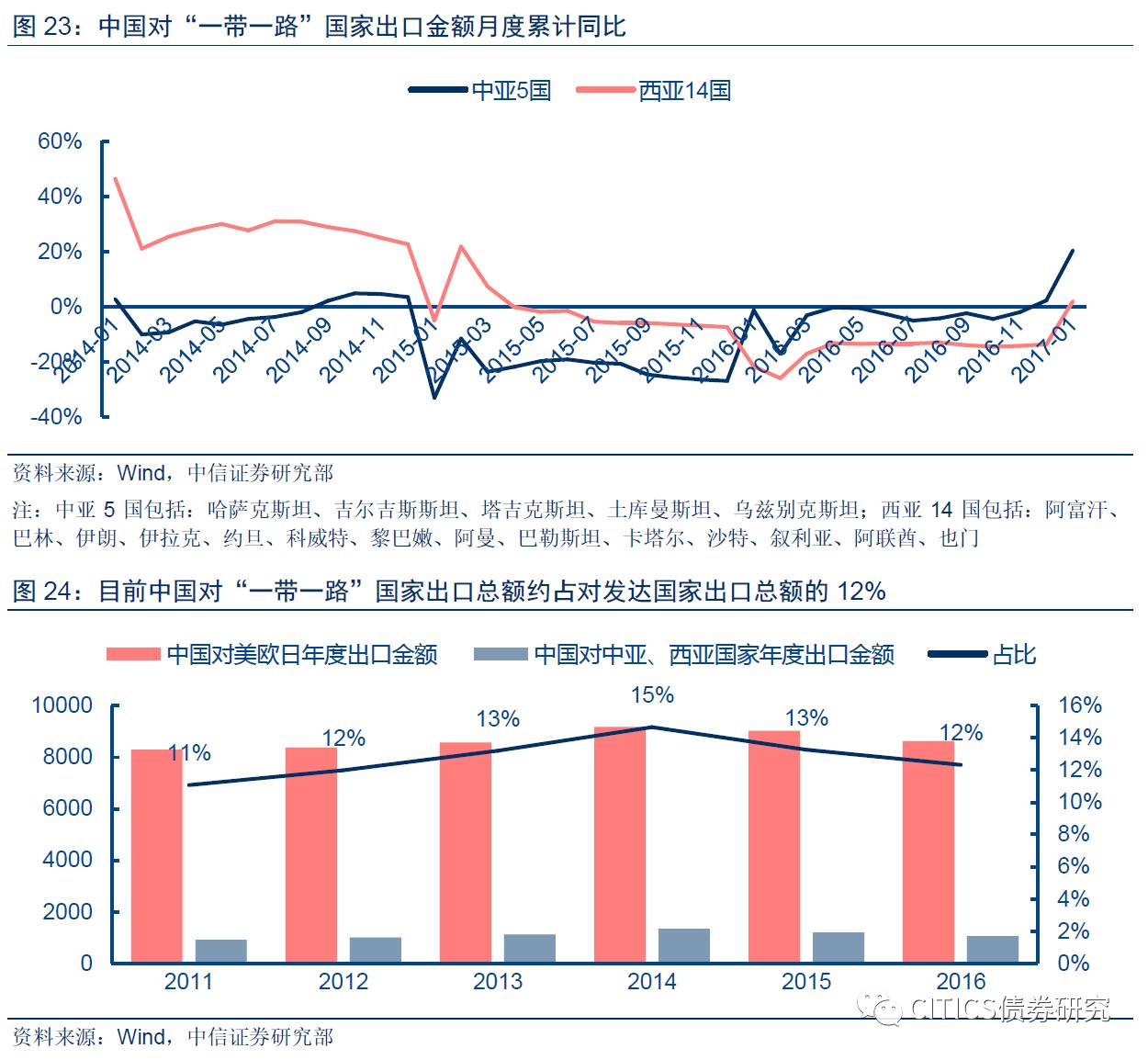

从体量上看,2016年中国向“一带一路”沿线的中亚5国、西亚14国出口金额合计为1062亿美元,相当于同期中国对美欧日合计出口总额的12%左右(见图24)。因此“一带一路”国家需求增加对我国商品出口规模的提振具有一定的作用,虽然影响有限,但与美欧日等发达国家一样是对我国商品出口需求的正向拉动力量。

3)人民币汇率贬值增强中国制造的国际竞争力,有利于出口规模回升。一国货币的汇率水平,由经常项目与资本金融项目共同决定。持续保有经常项目顺差的国家,其本国货币会面临升值压力。我国经常项目连年顺差,这本身具有推升人民币币值的力量。但随着美联储加息进程的推进,我国资本金融项目2015年以来出现了持续较快的资金流出,并对人民币币值形成贬值压力。自2015年“811”汇改后,人民币开始相对美元贬值,但根据贸易加权的人民币实际有效汇率仍保持稳定(见图25);进入2016年后,我国资金外流趋势仍未减弱,于是人民币实际有效汇率也从2016年2月起经历了一段半年左右的贬值期,累计贬值幅度6%左右。在人民币汇率随美元升值期间,我国贸易尚能保持顺差,现在随着人民币实际有效汇率的贬值,中国制造在国际上的竞争力将更强。

总之,美欧日发达国家的进口需求自2016年上半年开始复苏,“一带一路”沿线国家有望贡献增量进口需求,叠加人民币汇率贬值因素,我国自2015年开始的出口规模负增长状况有望结束,出口不振对我国贸易顺差的负面压制作用也有望很快解除。

我国进口金额快速回升的主要原因是国际大宗商品涨价,次要原因是国内补库存周期

国际大宗商品价格的触底反弹,是近半年我国进口额回升的主要推力

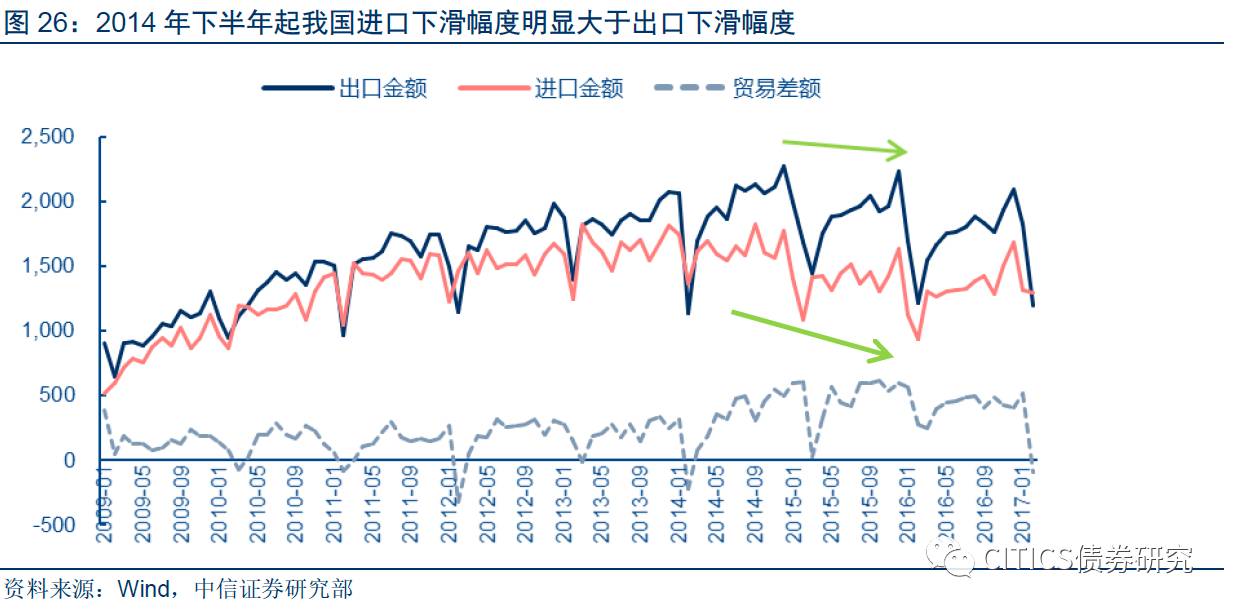

2014年至2016年,我国进口总额先快速下降、后快速回升,我国近半年来贸易顺差收窄的趋势就是进口额快速回升的后果。2014年之前,我国进、出口额的增长基本保持稳定的比例关系,因此顺差规模也基本稳定(见图26);然而从2014年下半年开始,进口规模回落幅度大于出口规模,导致了顺差的扩大,而2016年下半年开始,进口规模的回升幅度又大于出口规模,导致了顺差的收窄。通过分拆进口额细项构成,可发现我国进口额近两年的先降后升,主因并非是国内需求的先降后升,而主要是价格变化的后果。

我国2014年至2016年期间进口总额的下滑,大部分可由矿产品进口额的下滑解释。我国年度进口规模2014年为1.96万亿美元,至2016年降至1.59万亿美元,回落规模约3700亿美元(见表1)。其中,矿产品进口额2014年为4590亿美元,2016年为2723亿美元,回落规模1860亿美元。矿产品进口规模的回落占总进口规模回落的比例达50%。如果进一步考虑贱金属、化工品、橡胶塑料制品等与矿产品价格相关度高的进口分项,则合计可以解释进口规模回落的60%。

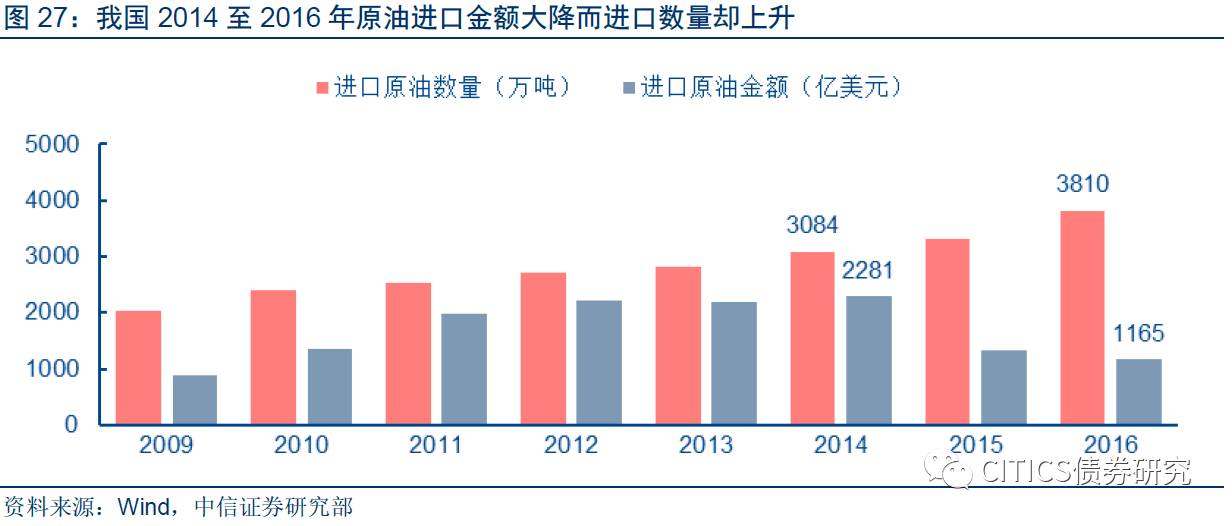

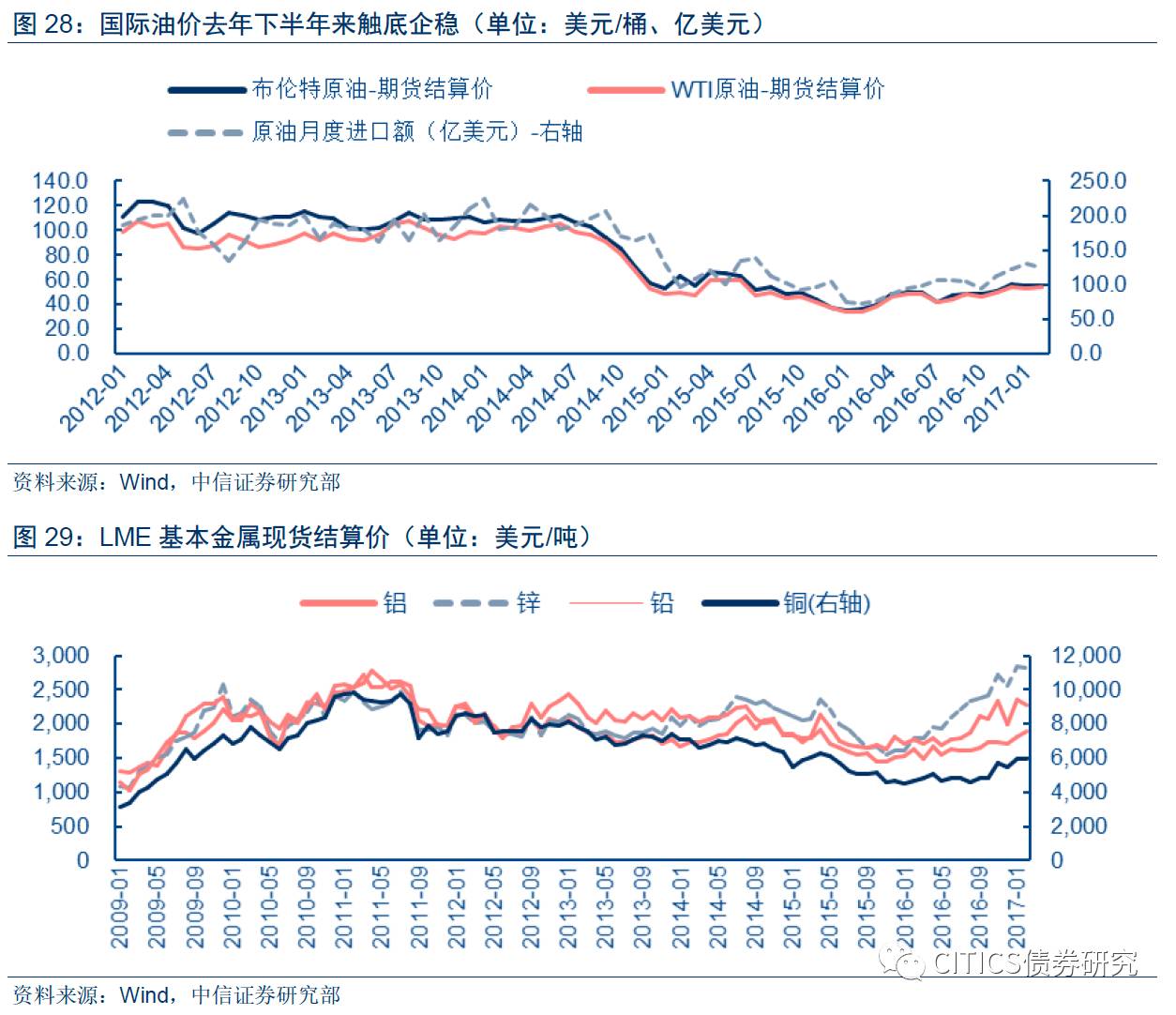

我国2015、2016年矿产品进口金额下降,并非由于国内需求不振导致进口数量减少,而是因国际矿产品价格大幅下跌导致的成本节省。以原油进口为例,我国2016年进口原油总金额1165亿美元,比2014年的原油进口总金额减少约1100亿美元;但另一方面,我国2016年原油进口数量为3810万吨,却比2014年多进口约800万吨(见图27)。可见原油进口总额的降低,主要由原油价格下跌导致,而非原油进口数量下降导致。注意到(表1)中的矿产品进口总金额2016年比2014年下降1860亿美元,这一金额降幅的大部分可以由同期原油进口金额1100亿美元的降幅所解释。

国际大宗商品价格触底反弹,主导了我国近半年来的进口回升。国际原油价格已于2016年1季度结束下行趋势,随后进入回升通道,同期内我国原油月度进口金额也出现了相应回升(见图28)。另一方面,铜、铝、铅、锌等国际大宗金属价格也于2016年触底并明显反弹,其中铅、锌的价格甚至已涨回到下跌的起点之上(见图29)。大宗商品价格反弹导致的进口额回升,是近半年挤压我国贸易顺差收窄的重要原因。

国内补库存周期是进口额回升的另一原因

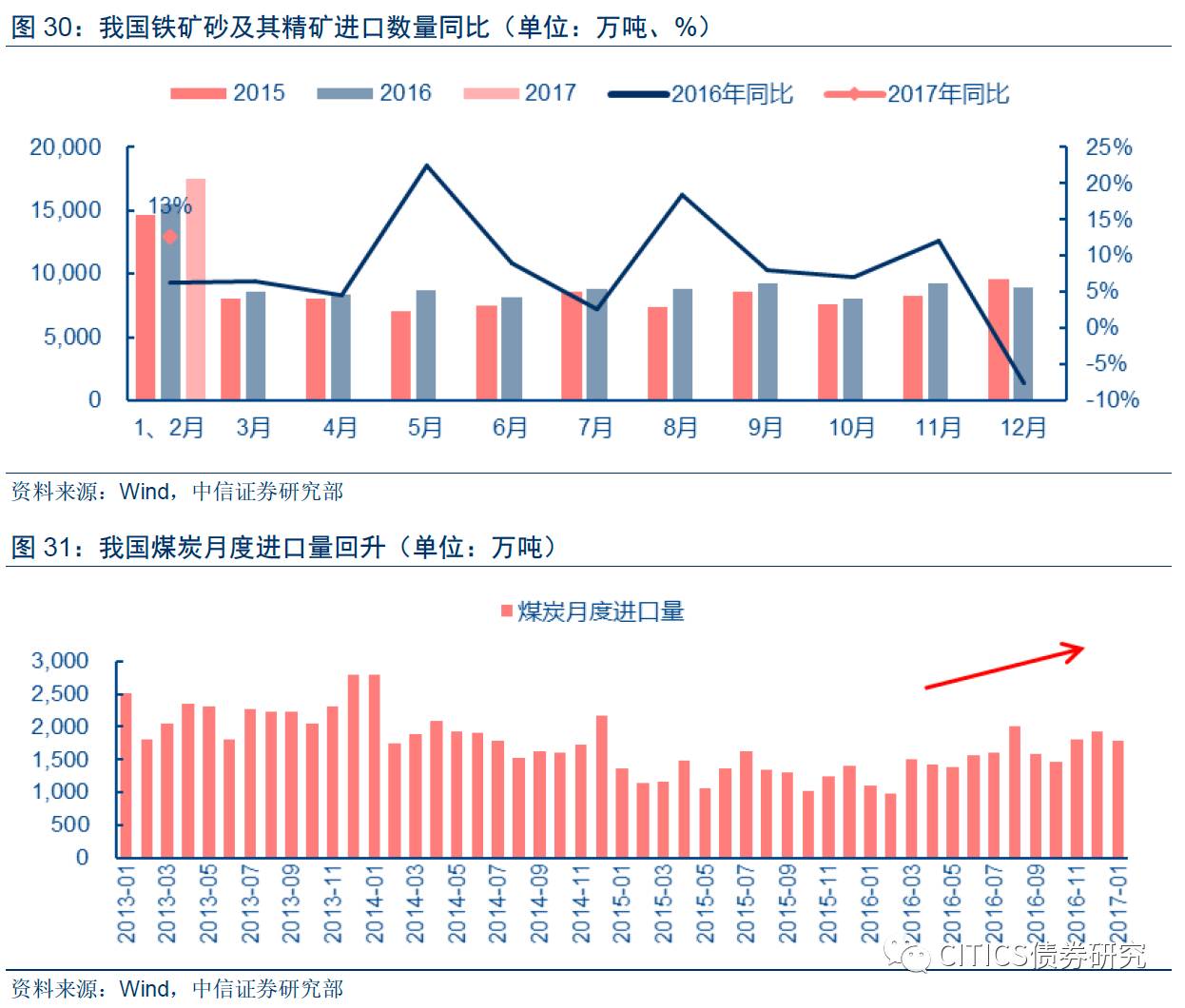

钢铁、煤炭行业去产能推动价格回升,产业链的补库存行为拉动了进口需求。供给侧改革打击了钢铁、煤炭行业内无序竞争的低效中小产能,使得行业集中度提高、产能收缩,相应推升了此前造成全行业亏损的产品定价水平。钢铁、煤炭价格的上行带动产业链于2016年进入一轮补库存周期,同时国内价格的上行也存进了进口的增加。2017年1至2月我国合计进口铁矿砂1.75亿吨,同比去年增长了13%,该增速比去年同期的6%明显提高(见图30)。煤炭方面我国由于自身储量丰富,以自给自足为主,不过2016年以来煤炭进口也出现了回升趋势,目前每月进口额在1800万吨左右,比2015年低谷时每月1100万吨左右的进口额也有了明显回升(见图31)。