【广发策略】减税如何影响经济和股市――从“里根新政”看减税的影响

2017-03-23 编辑:

2017年1月特朗普正式就任美国总统,并计划于今年内推出规模减税政策;而我国也在营改增的同时进行结构性减税。那么减税对一国经济和股市的影响究竟如何?――以史为鉴,可以知兴替。本篇报告我们将重点分析1980s里根减税政策对美国国内经济、对外投资、对外贸易、汇率以及国内股市等领域的影响。

报告摘要

1、里根减税对宏观经济影响:美国财政收入先降后升,中期内经济成功恢复增长

里根减税后前两年财政收入由高速增长大幅下降至负区间,但同期支出依然不断上升。减税搭配增支会促进经济增长,短期内主要通过刺激需求来刺激经济增长,中长期来看减税具有增加提升供给效率和供给能力的长效机制。实际中由于里根还采纳紧缩货币政策以应对高通胀,短期内紧缩货币政策对宏观经济负面影响更为显著,减税的正面影响难以体现,但克服通胀后货币政策回归正常,中期内宏观经济重回高增长,减税对宏观经济增长的促进作用十分显著。

2、里根减税对投资影响:美国对FDI的吸引力大幅提升,其他国家对FDI的吸引力则相应减弱

从投资、贸易、汇率等外部影响来看,里根减税对FDI的影响最为显著。美国对外FDI明显减少,全球对美FDI明显增加,其他国家吸引FDI明显减少,减税使得美国对FDI吸引力跃升。里根执政期间流入美国FDI占全球FDI的平均比例为36%,与其前任总统相比大幅提高了16个百分点;除美外其他G7国家流入FDI比例则大幅下降了21个百分点。

3、里根减税对贸易的影响:美国贸易逆差扩大,其主要贸易对象日本顺差扩大,日本成为里根减税的间接受益者

里根大规模减税首次开启美国财政赤字和经常项目赤字并存的“双赤字”现象,背后存在着财政赤字向经常项目赤字传导的机制。上一任总统卡特当政期间美国年平均贸易逆差仅为250亿美元,到里根执政期间这一数据急剧扩大近1000亿美元。而日本这两个时期的贸易差额则从年平均顺差20亿美元大幅上升至440亿美元。

4、里根减税对汇率的影响:减税难以成为影响汇率的主导因素

减税会通过提高利率间接促使本币升值,但包括货币政策和贸易政策在内的其他因素往往成为影响汇率的主导因素,减税对汇率的间接影响难以体现。

5、里根减税对股市影响:里根减税提升风险偏好,估值修复带动美股走牛

美国八十年代牛市是一轮估值修复牛市,期间股市主要是由估值而非盈利驱动。里根减税政策的改革力度非常大,有效提高了投资者风险偏好,风险偏好提升和利率下降轮番促进估值修复,进而带动美国股市上涨。

核心假设风险:特朗普减税的影响与里根减税的影响不一致。

报告正文

一、宏观经济:减税后美国财政收入先降后升,中期内经济成功恢复增长

1.1 里根减税后财政收入由升转降,但财政支出依然不断上升

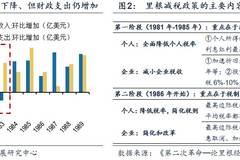

里根减税后前两年财政收入由高速增长大幅下降至负区间,但同期支出依然不断上升。上一任总统卡特任期内平均每年联邦财政收入环比增加逾500亿美元,1981年里根上台后立刻推动国会通过大规模减税政策,1982年联邦财政收入仅微弱增长约180亿美元,而1983年联邦财政收入甚至下降170亿美元,里根实施减税政策后联邦财政收入增长势头是明显弱于上一任总统的。与此对比,联邦政府支出环比增加幅度并没有下降,1982年和1983年联邦财政支出均超过600亿美元,而上一任总统卡特时期这一平均值不足550亿美元,整个里根执政期间联邦年财政支出平均值是超过上一任总统卡特的。

1.2 理论上减税增支会促进经济增长,短期是通过需求端、中长期则是通过供给起作用

理论上来说,减税搭配财政支出增加会促进经济增长。短期内减税增支主要通过刺激需求来刺激经济增长,中长期来看减税具有增加提升供给效率和供给能力的长效机制。财政政策时,根据平衡预算乘数原理,总产出也会等量下降,这时减税对经济增长是负面抑制作用。但如果减税的同时财政支出也增加,则会促进经济增长,其传导机制如下:短期内减税增支主要通过刺激需求来刺激经济增长,包括通过增加家庭部门可支配收入来提升消费需求、以及直接增加政府支出需求;中长期来看,减税具有增加提升供给端的长效机制,会通过刺激企业投资需求,进而提升供给效率和供给能力来促进经济增长。

1.3 实际上里根政府初期紧缩货币政策的负面影响大于减税的正面影响,宏观经济经历了先下降后强劲复苏的过程

实际中,由于里根同时采纳宽松财政政策(减税)和紧缩货币政策(控制货币量、提高利率)以应对滞涨,短期内紧缩货币政策对宏观经济负面影响更为显著,减税的正面影响难以体现,但克服通胀后货币政策回归正常,宏观经济重回高增长,减税对宏观经济增长的促进作用十分显著。

70年代末80年代初,美国处于滞涨时期,典型特征是高通胀、高失业和低增长。以1980年二季度为例,彼时通胀率超过14%,失业率则攀升到7%以上,而GDP增速则为-0.75%,在凯恩斯主义者看来不可能同时并存的高通胀和高失业竟然出现了,靠传统的凯恩斯理论完全无法解决滞涨问题。里根1981年上台后两手抓,一方面采纳供给学派减税措施来专门应对经济增长停滞和高失业,另一方面采纳货币学派收紧货币政策的方式来专门应对高通胀。可以说,不解决高通胀问题,就无法解决经济增长停滞问题;但要解决高通胀,又必须采用紧缩货币政策,这在短期内又会暂时导致经济衰退。这实际是短痛和长痛之间的抉择,里根毫无疑问选择短痛,支持时任美联储主席保罗·沃克尔的紧缩货币政策。到里根首任第三年,即1983年,通胀从先前14%的高位成功回到了3%左右的水平,联邦基金利率也从先前19%的高位回落到9%左右;经济增长方面,在经历1982年的暂时负增长之后,1983年、1984年经济增速强劲回升至4.6%、7.3%的高增速。

二、投资:美国对FDI的吸引力大幅提升,其他国家对FDI的吸引力则相应减弱