2017ФъЃЌБІСњЕиВњЃЈ01238.HKЃЉНјШывЕМЈБЌЗЂЦк(4)

2017-03-21 БрМЃК

ЁЁЁЁдкетРяашжИГіЃЌБІСњНшДћЙцФЃЕФдіМгЪМжеПижЦдкЮявЕПЊЗЂЪеШыФмЧсЫЩИВИЧЕФЙцФЃФкЁЃЛђепЫЕЃЌЮявЕЭЖзЪУЛгадьГЩБІСњеЎЮёЕФЯджјдіМгЁЃетЗДжЄГіЃЌБІСњБШНЯРэЯыЕиЪЕМљСЫ"ЯжН№СїЙізЪВњ"ФЃЪНЁЃОнСЫНтЃЌНќЦкСНИіДѓЯюФПжаЕФЦпБІБІСњГЧЃЌАьЙЋТЅЯњЪлвбШЋВПЪеЛизмЭЖзЪЃЌЖјБѕНЯюФПгЩгкздГжБШР§ДѓЃЌНгНќЪеЛиЁЃ

ЁЁЁЁ3ЁЂЯжН№Сї

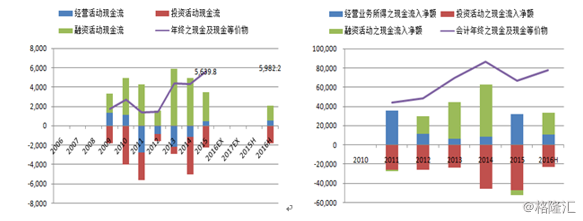

ЁЁЁЁЭМБэ25ЃЌБІСњЃЈзѓЃЉгыЭђДяЩЬвЕЃЈгвЃЉЕФЯжН№Сї

ЁЁЁЁБІСњЧАЦкДѓСПЯюФПвбОПЊЪМНјШыЪеЛёЦкЃЌОгЊадЯжН№Сїдк2015ФъзЊе§КѓЃЌдЄМЦНЋгк2016-2018ФъНјвЛВНЬсЩ§ЁЃОгЊадЯжН№СїУїЯдЬсЩ§НЋНЕЕЭШкзЪашЧѓЃЌАщЫцШкзЪРћТЪЕФЯТЛЌЃЌРћЯЂжЇГіНЋБЛИќКУЕФПижЦЁЃЯрБШНЯЖјбдЃЌИќдчзЊаЭЕФЭђДяЩЬвЕЃЌОгЊадЯжН№СїМћЕзЛиЩ§ИќЮЊУїЯдЁЃ2016ФъЃЌЭђДяЩЬвЕЮявЕЯњЪлЪеШыДѓЗљЯТЛЌЖјзмРћШѓдђЮШВНЬсЩ§ЃЌжївЊЪЧдіГЄ30%ЕФзтН№МАЙмРэЗбЪеШыЙБЯзЃЌ"ЧсзЪВњЛЏ"вВаЇЙћЯджјЁЃетЖдРэНтБІСњРДЫЕЪЧвЛИіЬсЪОЁЃ

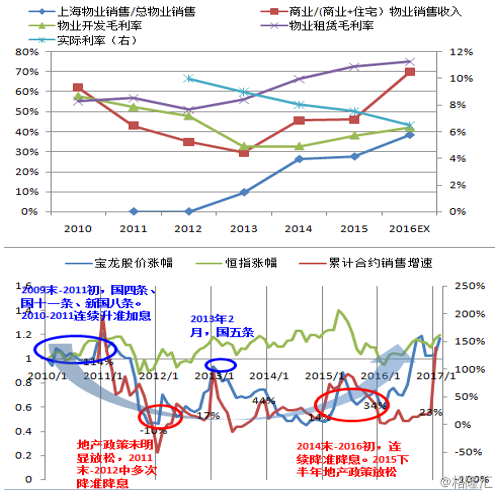

ЁЁЁЁШ§ЁЂЭЖзЪТпМзлЪі

ЁЁЁЁЛиЙЫРњЪЗЃЌзд2013ФъЕФЦѓвЕеНТдЕїећЪЧБІСњвЕМЈКЭЙЩМлЗДзЊЕФИљдДЁЃдкетИіеНТдЕїећжаЃЌЦѓвЕЕФЗЂеЙжиаФДгЯћЗбЫЎЦННЯШѕЕФБпдЕЕиЧјЃЌзЊвЦжССЫеце§ЪмвцгкГЧЪаЛЏЧїЪЦгжФмЗЂЛгздЩэгХЪЦЕФЩЯКЃМАГЄШ§НЧЧјгђЁЃЮЊСЫгЎЕУИќМЄСвОКељЁЂТњзуЯћЗбепИќИпЕФЦЗЮЖЃЌгУВЛЭЃЕиДДаТШЅЬсИпЮявЕЦЗжЪЪЧВЛЖўбЁдёЃЌвВЪЧаЮГЩздЩэЦЗХЦвдБуНёКѓЧсзЪВњЛЏРЉеХЕФБиОжЎТЗЁЃдкетМИЗНУцЃЌБІСњЕФХЌСІаЇЙћЯджјЁЃзЗИљЫндДЃЌОпгаДДаТвтЪЖЁЂФъИЛСІЧПЕФЙмРэепЪЧЦѓвЕГжајГЩГЄЕФгаСІБЃеЯЁЃ

ЁЁЁЁеЙЭћЮДРДЃЌБІСњдкзюНќШ§ФъЕФДѓСПЭЖШые§дкНјШыЪеЛёЦкЁЃЮявЕПЊЗЂвЕЮёЃЌ2015ЁЂ2016ФъЃЌКЯдМЯњЪлдіЫйЗжБ№ЮЊ34%ЁЂ23%ЃЌ2017ФъдЄМЦдк20%-25%ЁЃИпУЋРћТЪВњЦЗеМБШдкМгДѓЁЃЮявЕЭЖзЪвЕЮёЃЌ2015ЁЂ2016ФъЗжБ№діМгСЫ30ЭђКЭ40ЭђЦНПЩзтСоУцЛ§ЃЌ2017дЄМЦЛЙНЋдіМгзюЩй20ЭђЦНЁЃетаЉаТЮявЕЃЌжївЊЮЛгкЩЯКЃЁЂКМжнЕШИпЪеШыЕиЧјЃЌЮЛжУКУЁЂЦЗжЪИпЁЃАщЫцУтзтЦкЕФНсЪјЁЂАьЙЋЧјЕФШызЄМАШЫЦјЕФЬсЩ§ЃЌ2017-2018ФъгаЭћГіЯжзтН№МАЙмРэЗбЪеШыЕФМгЫйдіГЄЁЃ2016-2018Ш§ФъЃЌзтН№МАЙмРэЗбЪеШыдЄМЦЗжБ№ЮЊ14вкдЊЁЂ20вкдЊМА25вкдЊЁЃЙцФЃаЇгІМАЙмРэаЇТЪЬсЩ§ЃЌЛсЪЙзтН№РћШѓТЪЬсЩ§ЁЃзЪВњдіжЕЕМжТШкзЪЙцФЃдіДѓЕЋРћЯЂжЇГіжЛгаЮЂЗљдіМгЃЌЮявЕЭЖзЪЪеШые§дкГЌдНШкзЪГЩБОЃЌаЮГЩ"МєЕЖВю"ЁЃЮявЕЭЖзЪРћШѓдЄМЦЛсдкЮДРД3ЁЂ4ФъГЙЕзИВИЧРћЯЂжЇГіЁЃвЕвбаЮГЩЕФЦЗХЦЃЌвбаЮГЩЧсзЪВњЛЏРЉеХЕФЛљДЁЃЌЛђНЋМгЫйЦѓвЕЯђИќПЩГжајЁЂРћШѓТЪИќИпЕФЪеШыНсЙЙзЊаЭЁЃ

ЁЁЁЁНсКЯЙЩМлЃЌБІСњЙЩМлЕФВЈЖЏгыЙЩЦБЪаГЁећЬхЁЂЕиВњеўВпКЭЛѕБвЛЗОГЫмдьЕФаавЕжмЦкгаЯджјЯрЙиадЁЃШЛЖјЃЌЙЩМлВЈЖЏжаЪрШДзМШЗЕиЗДгГГівЕМЈгыЦѓвЕМлжЕЕФБфЛЏЁЃЕБЧАЛѕБвЛЗОГТдЮЂЪеНєЃЌЪЧбыааЭЦЖЏзЪН№РћТЪЩЯЩ§ЦШЪЙН№ШкЛњЙЙШЅИмИЫЃЌетжжГЩБОЬЇИпжївЊЛсБЛН№ШкЛњЙЙЮќЪеЃЌДЋЕМжСЪЕЬхОМУЕФГЬЖШгаЯоЁЃетжжЬЇЩ§ИќПЩФмЭЈЙ§еўВпадРћТЪеЎРћТЪЭЦЩ§АДНвРћТЪЃЌЖдзЁеЌПЊЗЂРрЦѓвЕВњЩњВЛРћгАЯьЃЌЖјБІСњКЯдМЯњЪлжаЩЬвЕеМБШвбДяЕН70%ЁЃИќдЖЕиПДЃЌЫцзХЭЖзЪдіЫйЯТаавдМАдйЭЈеЭЕФНсЪјЃЌвЛАуДћПюРћТЪдЄМЦЛЙНЋжиЙщЯТааЧўЕРЁЃНьЪБЃЌЭЖзЪЮявЕЛиБЈТЪгыШкзЪРћТЪЕФ"МєЕЖВю"ИќШнвзаЮГЩЃЌгаРћгкБІСњЕФзЊаЭЁЃ

ЁЁЁЁЭМБэ26ЃЌЙЩМлгыЯњЪлвЕМЈЁЂаавЕеўВпКЭЛѕБвЛЗОГ

ЁЁЁЁЭМБэ27ЃЌвјааМфРћТЪгыАДНвРћТЪЁЂвЛАуДћПюРћТЪ

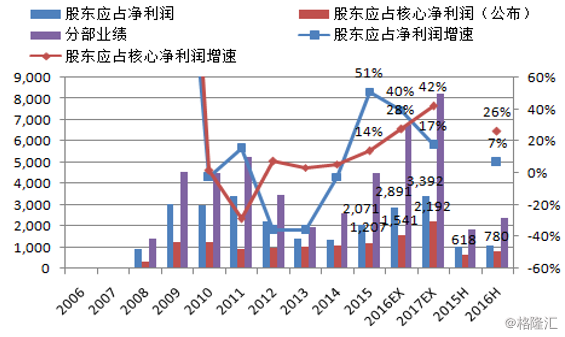

ЁЁЁЁЕЋБЪепШЯЮЊЃЌЧАУцВћЪіЕФБІСњвЕМЈПьЫйЬсЩ§вдМАУїЯдЕЭЙРжЕЃЌЪЧеце§ЕФжїЕМвђЫиЁЃвдПлГ§ЭЖзЪЮявЕЙЋдЪМлжЕЬсЩ§гАЯьЕФЙЩЖЋКЫаФОЛРћПкОЖМЦЫуЃЌдЄМЦ2016ФъдіГЄ28%жС15.4вкдЊЃЌЕБЧАЪажЕЃЈ2017Фъ3дТ3ШеЃЌЙЩМл2.54ИлБвЃЉЖдгІКЫаФPEЮЊ5.9БЖЁЃЖдгІЕФЃЌдЄМЦЭђДяЩЬвЕ2016ФъЙЩЖЋгІеМКЫаФОЛРћдіГЄ20%жС204вкдЊЃЌЭЫЪаЧАЕФЪажЕ2112вкдЊЖдгІКЫаФPEЮЊ10.4БЖЁЃвдЙЩЖЋгІеМОЛРћПкОЖЫуЃЌдЄМЦБІСњ2016ФъдіГЄ40%жС28.9вкдЊЃЌЕБЧАЪажЕЖдгІPEжЛга3.1БЖЁЃБІСњЕБЧАPBЮЊ0.4БЖЃЌЭђДяЩЬвЕЭЫЪаЧАPBЮЊ1.1БЖЁЃ

ЁЁЁЁБЪепдЄМЦБІСњ2017ФъКЫаФОЛРћМгЫйдіГЄ42%жС22вкдЊЃЌШєЦфаоИДжСЭђДяЩЬвЕЕФ10БЖКЫаФPEЃЌБІСњЪажЕгІДя220вкдЊЃЌЖјЕБЧАЪажЕжЛга91вкдЊЁЃЪЕМЪЩЯЃЌФкЗПЙЩдкЭђДяЩЬвЕЭЫЪажСНёвбОГіЯжСЫУїЯдЕФЙРжЕаоИДЃЌВПЗжСњЭЗЦѓвЕгаСЫ50%ЕФеЧЗљЁЃ

ЁЁЁЁЭМБэ28ЃЌБІСњОЛРћШѓЁЂКЫаФОЛРћШѓМАдіЫй

ЁЁЁЁИќПЩГжајЁЂИќЮШЖЈЕФЮявЕзтСовЕЮёгІИУБШПЊЗЂЯњЪлвЕЮёЛёЕУИќИпЕФPEЁЃвдЯуИлДЋЭГЮявЕЙмРэСњЭЗКуТЁЕиВњЮЊР§ЃЌ2015ФъЮявЕЯњЪлЪеШыДѓЗљЫѕЫЎЪЙЕУЮявЕзтСоЪеШыеМБШДяЕН86.6%ЃЌЙЩМлЕјжС2016Фъ2дТРњЪЗДѓЕзЕФ14ИлБвЃЌЖдгІКЫаФPEЮЊ14БЖЁЃЫцзХБІСњЮявЕЙмРэвЕЮёШеЧїГЩЪьЃЌРћШѓеМБШдіДѓЃЌКЫаФPEДгЯждкЕФ6БЖзѓгвБиНЋЯджјЬсИпЁЃ

ЁЁЁЁДгСэвЛИіНЧЖШПДЃЌЕБЧАБІСњЙЩМлжЛЛиЕН2010ФъФЉЕФЫЎЦНЁЃШЛЖјНижЙ2016жаЦкЛђФъФЉЃЌЦфзмзЪВњЁЂзмШЈвцЁЂРлМЦКЯдМЯњЪлЁЂзтН№КЭЙмРэЗбЪеШыЗжБ№ЪЧФЧЪБ2.9БЖЁЂ2.1БЖЁЂ2.8БЖЁЂ5.9БЖЁЃАщЫцРћШѓТЪЕФЬсЩ§ЃЌОЛРћШѓе§дкдЖГЌ2010ФъЕФЫЎЦНЃЌетвВвтЮЖЙЩМлдйЩЯвЛИіДѓЕФЬЈНзЪЧБиШЛЕФЁЃ

ЁЁЁЁЭМБэ29ЃЌБІСњЕиВњЙЩМл