2017ДкЈ¬ұҰБъөШІъЈЁ01238.HKЈ©ҪшИлТөјЁұ¬·ўЖЪ(3)

2017-03-21 ұајӯЈә

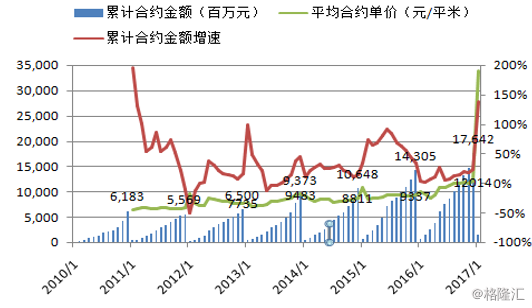

ЎЎЎЎОпТөҝӘ·ўГ«АыВК¶јОӘ30%+Ј¬ұҰБъВФёЯЗТОИІҪЙПЙэЈ¬ТтОӘЖдЧЁЧўЙПәЈј°ЦЬұЯәуЈ¬ЙМТөПъКЫХјұИМбЙэЈЁјыНјұн3Ј©ЗТёЯГ«АыВКІъЖ·ҫУ¶аЎЈұҰБъөДОпТөҝӘ·ўГ«АыВКТСҙУ2015ДкөД28.1%ЙПЙэөҪ2016ДкЙП°лДкөД42%Ј¬ФӨјЖ2017Дк»№УРМбЙэЎЈ2015Ўў2016ДкөДПъКЫәПФјФцЛЩ·ЦұрҙпөҪ34%әН23%ЎЈ2016ДкәПФјПъКЫҪр¶оҙпөҪ176.4ТЪФӘЈ¬ФӨјЖ2017Дк»№Ҫ«УР20%-25%өДФцЛЩЈ¬ҙпөҪ210ТЪЦБ230ТЪФӘІўЗТГ«АыВКёьёЯЎЈ

ЎЎЎЎНјұн17Ј¬ұҰБъәПФјПъКЫФцЛЩј°ПъКЫөҘјЫ

ЎЎЎЎОпТөЧвБЮј°№ЬАн

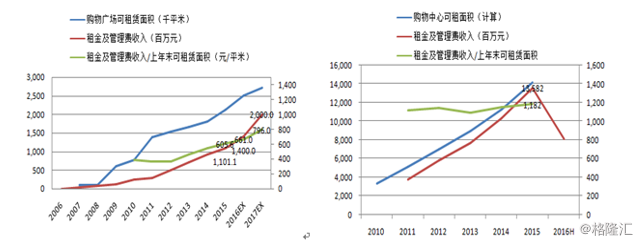

ЎЎЎЎЧвҪрГ«АыВК¶јОӘ70%+Ј¬ұҰБъҪьјёДкУРГчПФМбЙэЈ¬ТтЙПәЈЎўәјЦЭөИ·ўҙпөШЗшөДұҰБъ№гіЎҝӘТөЈ¬ЧвҪрКХИлј°АыИуВКГчПФёДЙЖЎЈұКХЯФӨјЖЈ¬2016ДкЧвҪрј°№ЬАн·СКХИлҙпөҪ14ТЪФӘЈ¬¶ш2017ДкҪ«ЦБЙЩФцјУЦБ20ТЪФӘЎЈХвКЗУЙУЪЈ¬2016ДкөЧҝӘТөөДТФЙПәЈәНәјЦЭОӘЦчЎўҪУҪь40НтЖҪөДЧвБЮГж»эҝӘКјІъЙъКХИлЈ¬ЖдЦРәјЦЭұхҪӯПоДҝФӨјЖДЬІъЙъ1.2ТЪФӘөДДкКХИлЎЈЗ°3-6ёцФВГвЧвЖЪҪбКшЈ¬°м№«ВҘИЛФұИлЧӨТФј°ҝӘТөЗ°ИэДкҝНБчМбЙэЈ¬»бК№ЧвҪріЦРшФціӨЎЈ2015ДкөЧҝӘТөөД30НтЖҪЧвБЮГж»эТІ»бУРЧвҪрМбЙэЎЈ2017ДкФӨјЖ»бУР4-6ёцПоДҝҝӘТөЈЁјыНјұн11Ј©ЎЈИэПоәПјЖЈ¬ФцјУ6ТЪФӘЧвҪрј°№ЬАн·СКХИлКЗәПАнФӨЖЪЎЈ2018ДкЈ¬ФЪҪЁөШМъҝӘНЁЎўҝНБчФцјУЈ¬ФӨјЖ»№Ҫ«ҪшТ»ІҪМбЙэЦБ25ТЪФӘЎЈ

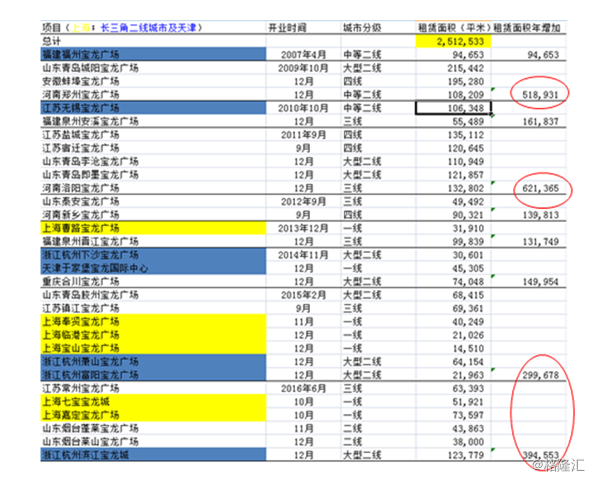

ЎЎЎЎНтҙп№гіЎ№г·ә·ЦІјФЪТ»өҪЛДПЯіЗКРЈ¬ЖҪГЧЧвБЮГж»эДкЧвҪрј°№ЬАн·СКХИлТСҙпөҪ1200ФӘЎЈРРТөұкёЛөДҙуФГіЗЈ¬2015ДкҙпөҪ2300ФӘЈ¬ЙПәЈҙуФГіЗДПЧщҙпөҪ3000ФӘЎЈұҰБъФЪЙПәЈЎўәјЦЭөИөШөД№әОпЦРРДГЬјҜҝӘТөК№өГЖдИ«№ъІјҫЦёьјУҫщәвІўҪУҪьНтҙпЈ¬2015Дк600ФӘөДЖҪГЧКХИлҪ«ФЪОҙАҙјёДкПт1000ФӘСёЛЩҝҝВЈЎЈ

ЎЎЎЎНјұн18Ј¬ұҰБъЙМТөҝЙЧвБЮГж»эНіјЖ

ЎЎЎЎНјұн19Ј¬ұҰБъЈЁЧуЈ©УлНтҙпЙМТөЈЁУТЈ©өДЧвБЮТөОсКХИл

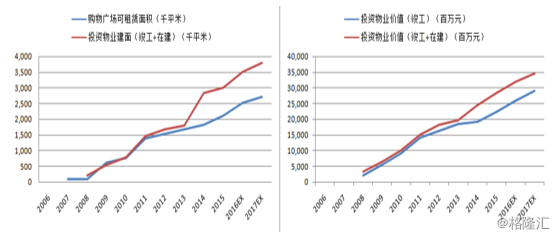

ЎЎЎЎНјұн20Ј¬ұҰБъөДН¶ЧКОпТө№жДЈФціӨ

ЎЎЎЎН¶ЧКОпТө»ШұЁУлХ®ОсіЙұҫ

ЎЎЎЎХэИзЗ°ОДЛщКцЈ¬ЙМТөОпТөН¶ЧКУЙУЪіхКјН¶ЧКҙуЎў»ШұЁЖЪіӨЈ¬НщНщ»бөјЦВХ®ОсФцјУЎЈИз№ыН¶ЧК»ШұЁДЬ№»ёІёЗЙхЦБі¬№эХ®ОсіЙұҫЈ¬ПаөұУЪ№«ЛҫТФ¶аұ¶УЪИЁТжөДЧКІъёш№Й¶«Ч¬З®¶шІ»РнөЈРДАыПўёәөЈЎЈұКХЯИПОӘЈ¬2017ДкЈ¬ұҰБъЗ°ЖЪөДЖМөжҪ«ГчПФ·ў»УР§БҰЈ¬ҝӘКјјУЛЩНкіЙХвёцЧӘХЫЎЈ

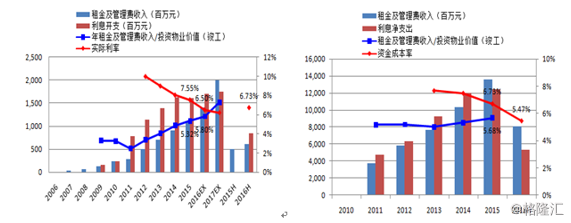

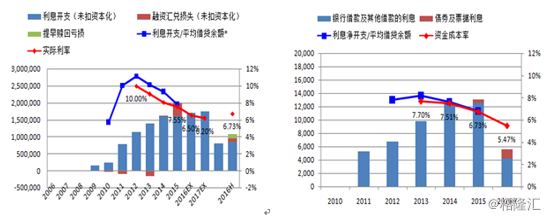

ЎЎЎЎУЙУЪЧчОӘөЦСәЖ·өДОпТөЧйәППФЦшЙэЦөј°ЧвҪрКХИлОИІҪМбЙэЈ¬ұҰБъөДҪиҙыЧЬ¶оЛдИ»ФцјУЈ¬ө«АыВКЛ®ЖҪПВ»¬Ј¬АыПўЦ§іцјёәхОҙұдЎЈ2016ДкЈ¬№«ЛҫКк»ШБЛ2013Дк·ўРРөДёЯҙп11.25%өДГАФӘУЕПИЖұҫЭЈ¬¶шРВ·ўРРөДИЛГсұТ5ДкЖЪ№«ЛҫХ®·ўРРАыВКЦ»УР6%-6.2%ЎЈЧЬМеКөјКАыВКҙУ2012ДкөД10%ҪөЦБ2016ДкЙП°лДкөД6.73%ЎЈПа¶ФөДЈ¬НтҙпЙМТөөДЧКҪріЙұҫВКТІЦрҪҘҪөЦБ2016ДкЙП°лДкөД5.47%Ј¬ХвЛөГчұҰБъөДИЪЧКАыВКЛ®ЖҪ»№УРҪшТ»ІҪПВҪөҝХјдЎЈ

ЎЎЎЎФӨјЖ2017ДкЈ¬ұҰБъөДЧКҪріЙұҫВКҪ«ҪшТ»ІҪҪөөНЦБ6.2%Ј¬Улҝў№ӨН¶ЧКОпТөөДЧКҪрКХТжВКРОіЙҙЛПыұЛіӨөД"јфө¶Іо"*ЎЈЕЩөфІъЙъЧвҪрөДЦұҪУЦ§іцј°Л°·СЈ¬ФӨјЖ»№Ри3-4ДкЈ¬ЧвҪрј°№ЬАн·СөДАыИуҪ«і№өЧёІёЗАыПўЎЈ"ЗбЧКІъ»Ҝ"ХҪВФЎўИҘҝвҙжәНОпТө№ЬАнЛ®ЖҪөДМбЙэ»тјУЛЩҙЛ№эіМЎЈ

ЎЎЎЎНјұн21Ј¬ұҰБъЈЁЧуЈ©УлНтҙпЙМТөЈЁУТЈ©өДН¶ЧК»ШұЁУлХ®ОсіЙұҫ

ЎЎЎЎНјұн22Ј¬ұҰБъЈЁЧуЈ©УлНтҙпЙМТөЈЁУТЈ©өДИЪЧКіЙұҫ

ЎЎЎЎ*ЧўЈә

ЎЎЎЎҙЛҙҰЛөөД"ҝў№ӨН¶ЧКОпТөөДЧКҪр»ШұЁВК"=ұҫДкЧвҪрј°№ЬАн·СКХИл/ұҫДкД©УлЙПДкД©ҝў№ӨН¶ЧКОпТө№«ФКјЫЦөөДЖҪҫщЦөЎЈХвёц»ШұЁВКөДМбЙэКЬЦЖУЪЖА№А»ъ№№¶ФЧКІъөДЖА№АјЩЙиЎЈИфЧвҪрј°№ЬАн·СКХИлҙу·щФцјУЈ¬ЖА№А»ъ№№Ҫ«ЙПөчОпТөөД№«ФКјЫЦөЈ¬өјЦВЙПКц·ЦЧУКҪөД·ЦДёФцҙуТФј°»ШұЁВКұҫЙнІ»ФЩМбёЯЎЈРРТөЦРұкёЛЖуТө»ШұЁВК»бҙпөҪ7%ЎЈФЪЙПОДЈ¬ұКХЯУГ"јфө¶Іо"Ц»КЗРОИЭБЛТ»ёцВЯјӯЎЈКөјКЙПЧцҙу·ЦДёЈ¬јҙІ»ВЫКЗФцБҝ»№КЗМбР§өД·ҪКҪА©ХЕН¶ЧКОпТөјЫЦөЈ¬ҫЯУРН¬СщөДКөЦКТвТеЎЈұҰБъТІ»біцПЦН¶ЧК»ШұЁөДФцјУТФЧцҙу·ЦДёЎў»ШұЁВКјы¶ҘІ»ұдөДРОКЖЎЈ

ЎЎЎЎТФЧЬН¶ЧКЈЁНБөШЎўҪЁЙиөИН¶ИлЈ©ОӘ·ЦДёөДН¶ЧКОпТө»ШұЁВКІвЛгЈ¬УЙУЪГ»УРН¶ЧК¶оөД№«ҝӘКэҫЭЈ¬ЛщТФұКХЯГ»УРІЙУГЎЈ

ЎЎЎЎ2.2ЎўЧКІъУлёәХ®

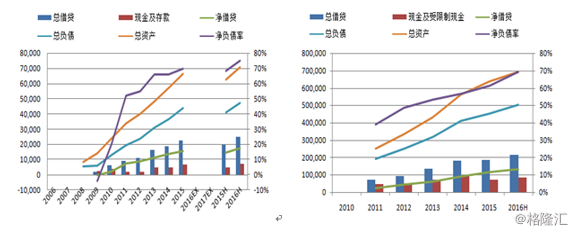

ЎЎЎЎНјұн23Ј¬ұҰБъЈЁЧуЈ©УлНтҙпЙМТөЈЁУТЈ©өДЧКІъёәХ®Ҫб№№

ЎЎЎЎБҪХЯөДёәХ®Л®ЖҪҫщОИІҪМбёЯЈ¬ҫ»ёәХ®ВКЈЁҫ»Ҫиҙы/ЧЬИЁТжЈ©¶јі¬№э70%Ј¬Іҝ·ЦН¶ЧКХЯ¶ФҙЛУРР©өЈУЗЎЈ¶ФҙЛұКХЯіЦІ»Н¬№ЫөгЎЈКЧПИЈ¬ТФұҰБъ2016ДкЦРұЁОӘАэЈ¬ЧЬХ®Ос470ТЪФӘЦРіэБЛҪиҙы226ТЪФӘЈ¬»№УЙФӨКХҝо46ТЪФӘЎўЖдЛыУҰё¶ҝо107ТЪФӘәНјҙЖЪј°өЭСУЛщөГЛ°ёәХ®67ТЪФӘЎЈТІҫНКЗЛөЈ¬ёәХ®ФцјУөДТ»°лКЗУЙЙПЎўПВУОј°Л°КХІҝГЕіРөЈЎЈЦөөГЧўТвөДКЗЈ¬ФціӨөДҫ»ҪиҙыКјЦХРЎУЪФціӨөДҙж»хЈ¬ХвТвО¶ЧЕёХРФХ®ОсКјЦХҝШЦЖФЪПЦҪрЎўҙжҝој°ДЬҝмЛЩұдПЦөДЧКІъЦ®ПВЎЈҝјВЗөҪұҰБъПЦФЪіЦЧчПъКЫөДЧКІъЦКБҝәНАыИуВКёьёЯЈ¬Х®ОсОКМвКЗНкИ«І»РиөЈРДөДЎЈұКХЯИПОӘЈ¬¶ФУЪұҰБъАҙЛөЈ¬ҪсәуКЗ·с»№УРЧг№»¶аУЕЦКөДПоДҝИҘҝӘ·ўТФј°ДЬ·сұЈіЦҪПҝмөДЦЬЧӘІЕёьОӘЦШТӘЈ¬ТІҫНКЗА©ХЕЛЩ¶ИДЬ·сО¬іЦЎЈ

ЎЎЎЎНјұн24Ј¬ұҰБъЈЁЧуЈ©УлНтҙпЙМТөЈЁУТЈ©өДҫ»ҪиҙыУлБч¶ҜРФЧКІъ