2017年,宝龙地产(01238.HK)进入业绩爆发期(2)

2017-03-21 编辑:

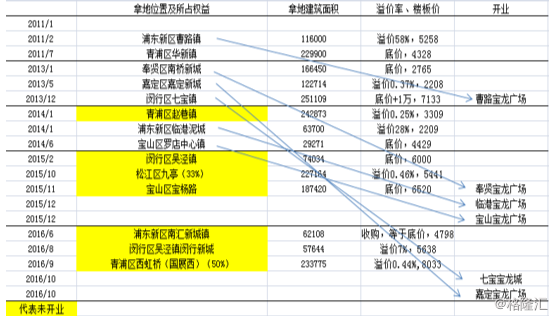

笔者搜索、整理了宝龙在上海各个项目的拿地情况,发现其拿地成本很低。大部分地块都是以拍卖底价或者溢价率极低的价格收入囊中。在2016年中期如果从销售均价占比来看,土地成交价只占了13%。

图表11,宝龙在上海的项目,资料来自互联网,董翔整理

具体举两个例子说明。

第一个是宝龙在2016年9月以楼面价8033元/平米,溢价0.44%,拍到青浦区西虹桥商办地块。此地块紧邻国家展览中心,有2号线徐泾东站地下通道连接。2016年10月,前海人寿拍到临近商办地块,但楼面价达到21986元,溢价264%。

第二个是宝龙在2016年6月从上海临港南汇新城公司购买了3.1万平米的土地,楼板价为4798元/平米,而万科、绿地今年2月挣得临近但位置更好的地块,楼板价为2.1万元/平。

图表12,宝龙布局南汇新城

低价的同时,宝龙拿地位置也很好,很多地块位于在建或已建地铁站上方。这意味客流有了相对更大的保障,并且随着地铁的开通,未来商铺收入还有提升空间。笔者也进行了统计:

4、不停学习创新,品质提升显著

笔者曾前往宝龙在上海、杭州的绝大部分项目实地考察,感受到宝龙广场、宝龙城两个系列体验式、精品化特征愈发明显。比如上海七宝、杭州滨江和上海嘉定项目,就展示出了"外街式"、"内街式"和"多首层"等多样化的设计特点。相比万达商业标准化的"盒子组合"更有艺术美感。相比自身早期的项目,比如青岛、上海曹路项目,已有质的飞跃。

购物中心的体量、业态比例、服装餐饮品牌与整体建筑设计风格,明显是基于当地目标顾客数量、收入水平和消费特征而定。上海七宝、杭州滨江宝龙城位于相对发达地区,又配套多个写字楼,白领居多,整体设计更加时尚,高端餐饮、品牌服装占比较大。上海嘉定、临港项目定位于周边居民,业态中育儿、餐饮、超市比例较高。近年来,儿童娱乐、早教连锁因其巨大粘性,在购物中心中的业态比例明显增大,这个在宝龙的几个社区项目体现很明显。在有超市的社区,则全部引进永辉高端的Bravo。

图表13,上层:七宝、滨江宝龙城;下层:嘉定、临港宝龙广场

图表14,上层:嘉定、滨江宝龙广场;下层:滨江宝龙城外街和内街

一个成功的购物中心,应努力打造出一组让顾客赏心悦目的场景,又能全方位满足顾客吃、喝、玩、购物等多方位需求。让消费者流连忘返的必须是购物中心本身而不是其中任何一家店。基于此,投资方才能从店铺获得持久、丰厚的租金收入。这种"B2C2B"的理念是迎合更加挑剔、追求体验的当今消费者的必经之路,是传统的"B2B"理念的升级。这是购物中心自身品牌形成的基础,也是未来"轻资产化",即输出品牌和管理的基础。从宝龙最新的项目上,已感觉的很明显了。

"轻资产化"方面,2016年8月,宝龙第二个项目落户重庆。其承担商业规划、业态定位、招商招租、物业和商业经营管理工作,同时该项目使用"宝龙广场"品牌。

在与总裁许华芳的交流中,笔者对宝龙持续创新的认识得到了某种解答。许先生谈到的第一点就是:"我们现在做出的产品和我们期望做的还是有很大差距,还要做得更好"。身为接班人也是现掌舵人的许总,虽于1999年便进入宝龙基层,但只有39岁。他特别地强调对人才的青睐,尤其是具有创新思维的年轻人才。

二、商业模式--现金流滚资产、物业销售转投资

1、现金流滚资产、物业销售转投资

香港等城市化末期的地区,由于住宅需求接近枯竭,开发商慢慢从住宅开发转为物业管理模式,商业地产的租金及管理费变为主要收入。然而购物中心投资巨大,租金回报期很长,往往会导致地产企业背上巨额负债。由于规避房地产调控、寻求更加可持续地发展,万达、宝龙等原先开发类企业,慢慢趟出"现金流滚资产"的商业模式以解决上述问题,两者非常相似。

所谓"现金流滚资产",或者是"以售养租",是指销售商业综合体中的住宅、办公楼和一部分商铺以收回总投资,持有留存的优质商铺来持续地获取租金收入。这种模式在理想状态下,可以做到现金流支出和流入的基本匹配,减少流动性风险,并在负债水平不明显抬升的情况下,完成向更具持续性的收入模式转变。

图表15,宝龙地产商业模式

然而实际上,由于追求快速扩张以抢占城市优质地段、快速形成规模效应与品牌,企业难免还是会抬高负债水平。这时,物业租金及管理费收益能否涵盖借贷的利息成本,就决定企业是否能持续扩张并形成规模效应。这种规模效应,来源于规划设计、业态定位、招商资源的重复性使用以及相关人员的经验提升。

2、宝龙地产和万达商业等企业的比较分析

笔者用财务数据,具体比较分析了宝龙与万达商业等企业,以更细致地观察宝龙的转型与经营情况。

2.1、收入与成本:

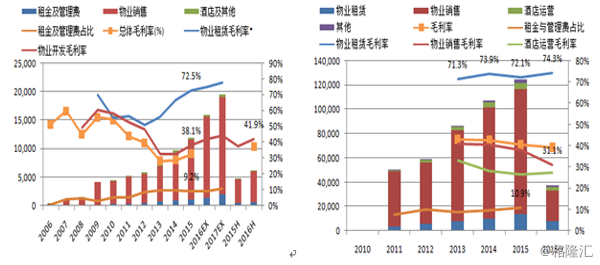

图表16,宝龙(左)与万达商业(右)的收入结构及毛利率

*注:宝龙的物业租赁毛利率为租金收入扣除直接支出的口径

可持续性收入占比

租金及管理费收入占比都为10%左右,转型阶段相似,万达商业略早。两者除了商铺出租和管理,还有酒店运营。由于酒店运营部分还处于小幅亏损,暂不纳入可持续性收入分析。

物业开发