【组图】【重磅解读】一季度MPA考核:谁将从容谁又将不安(3)

2017-03-20 编辑:

政策性利率进一步上调10BP,为缓慢加息周期之确认。认为中国式加息路径为,先加政策性利率,再加基准利率。国内经济温和复苏,对于基准利率加息较为谨慎,但货币政策受内外多种因素之影响,美联储持续加息之下,预计下半年被迫基准利率加息25BP。

3月15日,央行同步于美联储加息将逆回购、MLF等利率上调10BP,尽管央行称逆回购及MLF利率上调为市场化招投标之结果,加息与否看存贷基准利率之调整。但在利率市场化不断推进的今天,存贷款基准利率或将逐步取消,逆回购、MLF等构成的政策性利率体系逐渐成为中国央行加息的中介,体现货币政策之意图。

发达国家加息基本为政策性利率上调。从美日等发达国家来看,并没有像中国一样的存贷款基准利率,美联储加息加的是联邦基金利率,日本银行加息加的是公定步合,无论是联邦基金利率还是公定步合,皆为商业银行向央行借款之成本,与中国的逆回购、MLF利率等类似。从美日等国来看,政策性利率上调会快速传导到资金市场及债券市场,逐步传导贷款利率等。

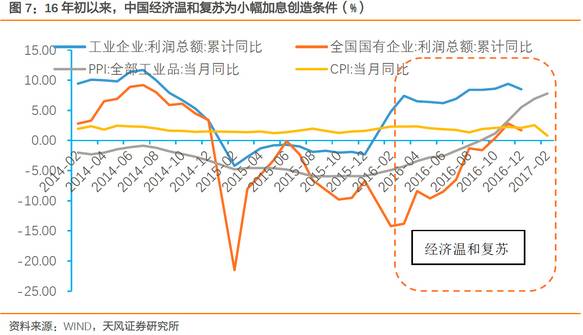

政策性利率进一步上调,确认国内已进入缓慢加息周期。外部来看,美国正带领全球主要国家走出通缩,带动全球利率上升;内部来看,经济自16年初以来温和复苏,通胀迹象初现,为小幅加息创造条件。

此次同步于美联储加息进行政策性利率上调也说明,国内货币政策对外部压力不会忽视,但迫于经济基本面,基准利率上调较为谨慎。预计未来央行紧随美联储加息步伐上调政策性利率。简单来说,国内已进入缓慢加息周期。

随着美联储不断加息,外部压力加大与内部去杠杆、稳增长等多因素权衡之下,预计下半年基准利率上调25BP。此外,16年初以来国内经济温和复苏也为小幅加息创造了条件,小幅加息对实体经济的影响不大。尽管中美利差应保持一定的水平,但囿于经济基本面,预计加息次数及幅度均明显低于美国,为缓慢加息周期,中美利差预计会缩窄。

多年前我曾在东京大学研究货币政策,记得去年初,出去讲日本经济与货币政策时,便提到“从日本来看,经济发展的中速阶段,债市收益率其实是震荡的,并无单边向下行情;而到低速阶段,则一路向下”。

然而,彼时市场沉浸于大牛市之中,没有多少人对此给予足够的重视。从中日人口变化、政府赤字率、城镇化程度、人均GDP等对比来看,我们预计中国经济中速发展阶段能持续10年左右。而当前及未来五年应该都处于中速阶段,在这个阶段,从日本经验来看,债券收益率是起起伏伏的,并非单边向下。先入为主的债市大牛市思维要不得,往往会被市场教育。

未来央行会紧随美联储加息步伐上调政策性利率,而当政策性利率调整一定幅度后,会相应地上调存贷基准利率,预计下半年基准利率上调25BP(完)。