【组图】【重磅解读】一季度MPA考核:谁将从容谁又将不安(2)

2017-03-20 编辑:

17年一季度的MPA考核备受资本市场的关注。共识是17年的MPA考核会大幅趋严,但究竟有多严格,没人说得清。可以说,一季度MPA考核的严厉程度是很多商业银行在观察的。从16年一季度来看,MPA考核采用了较多的临时豁免,较为宽松,考核结果也是到了五月份才千呼万唤始出来。

单单从MPA考核框架来看,不达标的惩罚为法定存款率的利率打九折,而据测算,这对城商行的利润影响在1个百分点左右,属于可承受范围。市场更加担心的是,央行将MPA考核与更多的东西挂钩,从而使得不达标的惩罚更重。

一季度MPA考核结果及惩罚预计将对城商行农商行之后的资产配置行为产生较大的影响。目前来看,广义信贷增长过快的商业银行面临两种选择:

1)继续较快扩张,接受央行法定存款准备率利率打折之处罚;

2)大力调整资产配置机构及规模,使得MPA考核达标。而究竟做出何种选择,想必商业银行也在观察MPA考核严格程度。

那么,广义信贷增长较快的银行为尽量MPA达标,会采取什么措施呢?

为使MPA考核达标,在放慢贷款投放外,商业银行可通过:

1)压缩票据融资;

2)压缩非银拆借及对非银的买入返售;

3)压缩债券投资;

4)赎回货币基金等来实现压缩广义信贷之目标。

考虑到同业存单投资并不纳入广义信贷,商业银行可在LCR指标能够承受的范围内可压缩债券投资,并适当加大同业存单的投资力度。

据调研,部分中小银行跨季资金缺口不小,同业存单发行利率走高。MPA考核促使部分银行压缩非银拆借、对非银的买入返售等,使得临近季末非银机构的流动性较紧。此外,季末也是LCR指标的考核时点,LCR指标逐年提升,LCR指标有压力的银行预计会对出钱尤其是出一个月以上的资金十分谨慎,使得银行间资金紧。在中小行跨季资金缺口较大、MPA考核及LCR等因素影响之下,我们预计季末前资金价格仍会进一步走高。

3月下旬资金面极端紧的可能性较小。MPA考核压力大的银行往往是资金融入方,本身没有多少资金可以融出,而市场资金主要融出方—大行MPA考核压力小。此外,市场对此次MPA考核影响的预期较为充分,下旬资金面极端紧的可能性小。

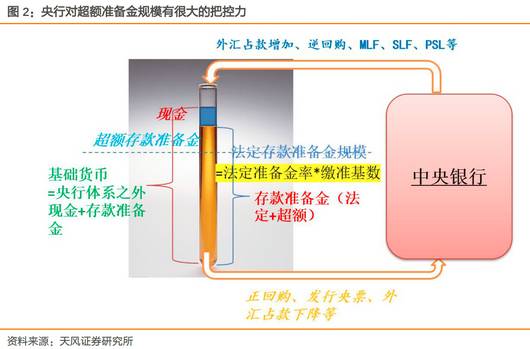

另外,可以说,央行完全控制了基础货币的投放,央行对超额准备金的情况一目了然并能够把控好。有了16年12月中旬“债灾”之前车之鉴,相信在市场资金价格急剧走高之时,央行势必会增加流动性投放来稳定资金价格,也会使得资金极端紧难以出现。

▼

MPA考核及降杠杆加剧“银行紧”

资金价格或维持较高位

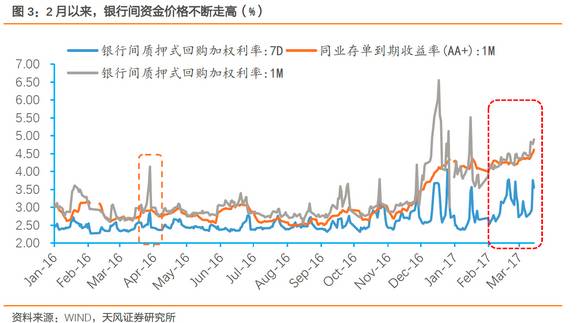

16年3月下旬,MPA首次考核,市场资金面呈现“非银紧,银行不紧”之状态,银行间资金价格虽有脉冲式的显著上行,但仍然不算极端紧。

而17年2月春节后,资金价格并未如预期般有所回落,反而不断走高,银行间资金面呈现紧之局面,资金价格高企成为常态。

思前想后,我们认为“银行紧”原因有三:

1)MPA考核影响提前,市场对MPA考核有普遍预期,担心季末资金价格高企,银行尤其大行出钱谨慎;

2)中性货币政策及金融去杠杆之下,央行或有意维持较高的资金价格,基础货币补充有限。事实上,2月28日以来,央行公开市场连续十几日净回笼资金;

3)年初以来,中小银行存款增长缓慢,资金价格高企导致部门中小银行债市加杠杆风险凸显,发同业存单来降低债券投资杠杆,跨季资金缺口较大。预计季末前,银行间市场资金价格仍会走高,四月初略微回落。

13年底同业存单(CD)推出以来,极大地提升了中小银行主动负债能力,且因其在资产负债表科目计入“应付债券”而非“同业存放”,受到的额度约束较小,同业存单发展飞速,规模快速扩大。截至17年2月末,同业存单存量为7.37万亿,而截至3月13日,同业存单存量达到7.67万亿元。

中性货币政策之下,同业存单发行利率难大降。由于14年-16年年中的债市大牛市以及资金面宽松,小部分城商行及农商行自营债券投资杠杆较大,部分达到3倍杠杆水平。一部分银行通过发行同业存单对接委外或购买同业理财产品,进行资金空转套利,导致期限错配较严重。

随着金融监管趋严,监管层对流动性缺口率、核心负债依存度等指标的关注度上升,部分期限错配严重的中小银行面临较大的监管压力。

为缓解期限错配,

一则发行更长期限的同业存单,减少债券投资滚隔夜(金融去杠杆,价格走高也是原因);

二则,在资产配置端,可加大短久期资产的配置。

此外,相较于同业存款,发行一个月以上期限的同业存单可改善LCR指标,同业存单对线下同业存款有一定的替代作用。近期市场对短久期资产的偏好,或许可解释短期限同业存单发行有所增加之现象。

在金融去杠杆的大背景之下,当前金融去杠杆还远未完成,中性货币政策基调必然使得央行“调节好货币闸门”,使得资金价格处于一个较高水平,从而推进市场自发去杠杆。而后续资管新政、理财新规等的出台,也势必会影响市场资金的供给,我们认为全年资金价格仍会维持一个较高水平(1M同业存单发行利率4%以上)。

▼

政策性利率上调应视为加息

预计下半年基准利率加息25BP