【组图】【重磅解读】一季度MPA考核:谁将从容谁又将不安

2017-03-20 编辑:

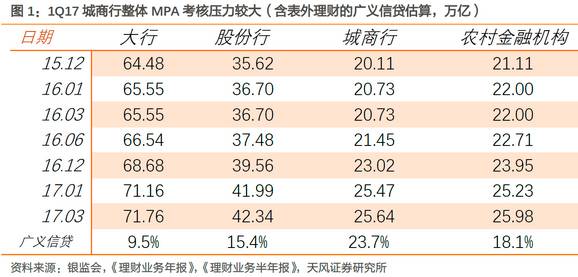

一、MPA考核趋严,城商行整体压力较大

1Q17为表外理财纳入广义信贷后的首次MPA考核,预计将由形式走入实质。保守地粗略测算一季度末各类型银行含表外理财的广义信贷同比增速为:大行 9.5%;股份行 15.4%;城商行23.7%;农村金融机构 18.1%。测算多数商业银行资本充足率可支撑的广义信贷增速为16%-20%。

因而,从MPA考核压力来看,大行压力小,股份行压力不大,农商行有压力,而城商行整体压力较大

二、预计季末前资金价格仍会走高,但极端紧的可能性较低

为使MPA考核达标,除延后贷款投放外,商业银行通过:

1)压缩票据融资;

2)压缩非银拆借及对非银的买入返售;

3)压缩债券投资;

4)赎回货币基金等来实现压缩广义信贷之目标。

考虑到同业存单投资并不纳入广义信贷,商业银行可在LCR指标能够承受的范围内可压缩债券投资,并适当加大同业存单的投资力度。

考虑到部分中小银行资金缺口不小,MPA考核促使部分城商行压缩非银拆借、买返等,叠加LCR指标使得银行出钱尤其是一个月以上资金谨慎,预计季末前资金价格仍会进一步走高。但MPA考核压力大的银行往往是资金融入方,且市场预期较为充分,下旬资金面极端紧的可能性小。

三、 MPA考核及降杠杆加剧“银行紧”,全年资金价格或维持较高位

2月下旬以来,资金面呈现“银行紧”之局面。认为“银行紧”原因有三:

1)MPA考核影响提前,银行出钱谨慎;

2)中性货币政策及金融去杠杆之下,央行基础货币补充有限;

3)年初以来,中小银行存款增长缓慢,部分城商行及农商行发同业存单来降低债券投资杠杆,跨季资金缺口较大。中性货币政策及去杠杆之需要,央行或有意维持银行间较高的资金价格。

四、 政策性利率上调应视为加息,下半年基准加息概率较高

政策性利率进一步上调10BP,为缓慢加息周期之确认。认为中国式加息路径为:先加政策性利率,再加基准利率。经济温和复苏,央行对基准利率加息较为谨慎,但货币政策受内外多种因素之影响,美联储持续加息之下,预计下半年国内基准利率加息25BP。此外,央行或将继续同步于美联储加息时点进一步上调政策性利率。

▼

一季度MPA考核

谁将从容谁又将不安

一季度的MPA考核以及由此引发的资金面扰动,不仅债券基金经理特别关心,有了16年12月股市大跌的前车之鉴,很多股市大佬也非常关注。

那么,一季度MPA考核压力究竟有多大呢?

央行于16年初将差别准备金动态调整制度和合意贷款管理机制升级为“宏观审慎评估体系”,亦即我们熟知的MPA考核。可以说,16年作为MPA实施的第一年,是试运行的一年,银行业开始逐步熟悉MPA考核的框架。由于是试运行的一年,16年的MPA考核略显宽松。

自16年7月政治局会议以来,我国货币政策转向明显,16年12月的中央经济工作会议正式将货币政策定调为“稳健中性”。在中性货币政策基调之下,以及金融去杠杆之形势要求,预计17年MPA考核将从形式走向实质,考核趋严已成市场共识。

MPA评估资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、跨境融资风险、信贷政策执行等七大方面,其中资本和杠杆情况、定价行为是一票否决项目。

涉及广义信贷增速为资本和杠杆情况以及资产负债情况两大项,这两大项相互挟持,资产负债情况所允许的广义信贷增速较高,绝大多数银行能够满足。资本和杠杆情况为一票否决项目,更为重要。可以说,资本和杠杆情况中的宏观审慎资本充足率是MPA评估的核心。在MPA严格考核之情况下,为使MPA考核达标,大多数商业银行当前资本充足率能够支撑的广义信贷增速为16%-20%。

那么,该如何分析1Q17的MPA考核压力呢?

1Q17为将表外理财纳入广义信贷的首次考核,季末含表外理财广义信贷余额=季末广义信贷余额+表外理财总资产-表外理财现金余额-表外理财存款余额,可通过分别分析表外广义信贷与表外理财来考量MPA考核压力。

从表内广义信贷来看,表内广义信贷基本上涵盖了商业银行表内的大多数资产,并剔除了银行与银行之间的同业存款、拆借以及买入返售、同业存单投资等。若表内资产结构不发生大的改变,广义信贷同比增速基本接近于资产规模增速。由于广义信贷的各项资产数据较为匮乏,可用银监会按月披露的各类型商业银行资产规模增速来替代表内广义信贷增速。

据银监会官网,1月末各类型银行业金融机构资产规模同比增速为:商业银行整体 15.2%;大型商业银行 9.3%;股份行15.1%;城商行23.1%;农村金融机构16.2%。表内资产规模增速高于20%的仅有城商行,高于16%的为城商行和农村金融机构。此外,3月末资产规模同比增速一般略低于1月末。

从表外理财来看,16年一季度理财规模增加1万亿,而到16年末,理财规模约30万亿(15年末为23.5万亿),这意味着16年二三四季度理财规模增加5万亿。即便17年一季度理财规模不增长,一季末理财规模同比增速仍高达22.5%。

从16年上半年来看,大行及股份行理财规模基数较高,较年初增长不到10%;城商行及农商行在增量中的占比较高。假设16年各类型银行理财规模增量占比与1H16保持一致,且17年一季度理财规模不增长,测算一季度末各类型银行理财规模同比增速为:大行13.6%;股份行 15%;城商行28%;农商行65%。

依据以上还算合理的假设,并假设表内广义信贷为表内资产的80%,表外理财为理财规模的90%,现金及银行存款占表外理财的20%,粗略测算一季度末各类型银行含表外理财的广义信贷同比增速为:大行 9.5%;股份行 15.4%;城商行23.7%;农村金融机构 18.1%。

因而,1Q17城商行整体MPA考核压力较大,大行压力小,股份行压力不大,农商行有点压力。而随着基数抬高及理财规模增长放缓,预计后续MPA考核压力会略微缓解。

▼

料季末前资金价格仍会走高

但极端紧的可能性较低