短期资金面已趋稳,季节性压力将是今年常态 ――国内流动性周度观察(3.20(2)

2017-03-26 编辑:

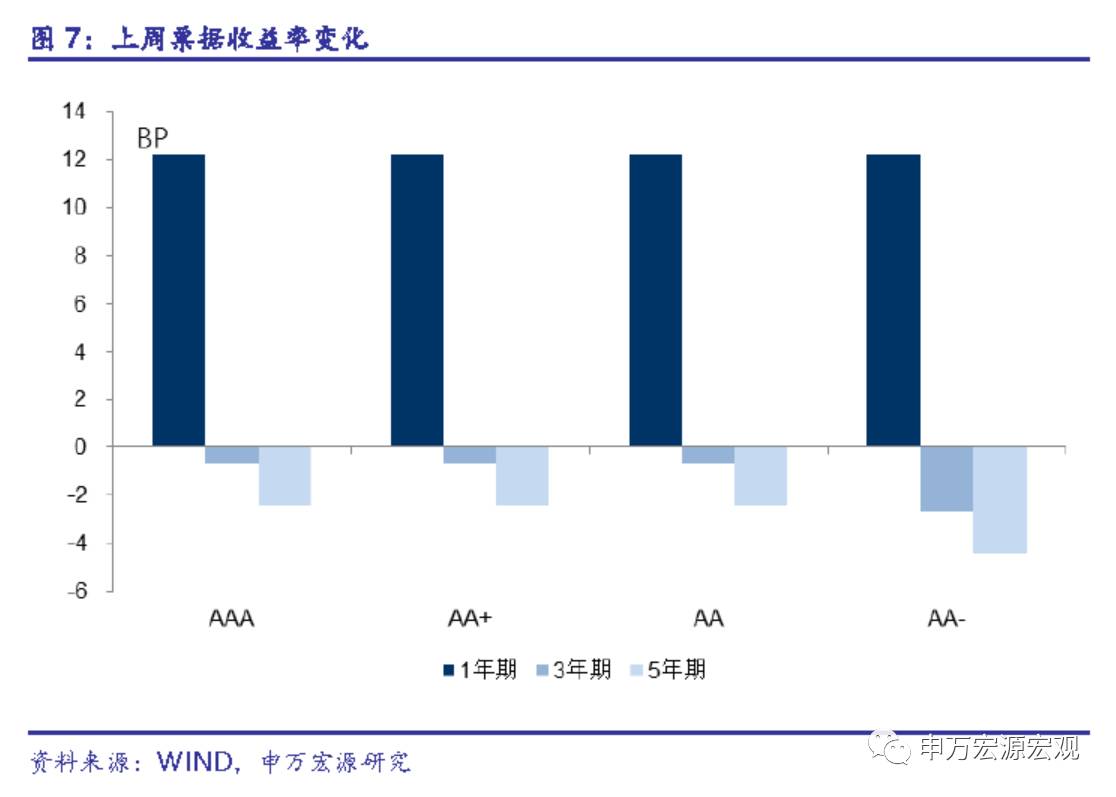

票据收益率涨跌不一。1年期、3年期、5年期AAA票据收益率分别变化+12.2、-0.7、-2.4个基点,至4.29%、4.35%、4.45%;1年期、3年期、5年期AA+票据收益率分别变化+12.2、-0.7、-2.4个基点,至4.58%、4.64%、4.74%。

信用利差涨跌不一。1年期、3年期、5年期AAA票据信用利差分别变化+13.5、-14.0、-1.5个基点,至1.44%、1.29%、1.35%;1年期、3年期、5年期AA+票据信用利差分别变化+13.5、-14.0、-1.5个基点,至1.73%、1.58%、1.64%。

4 票据贴现利率上升,信托产品收益率上升

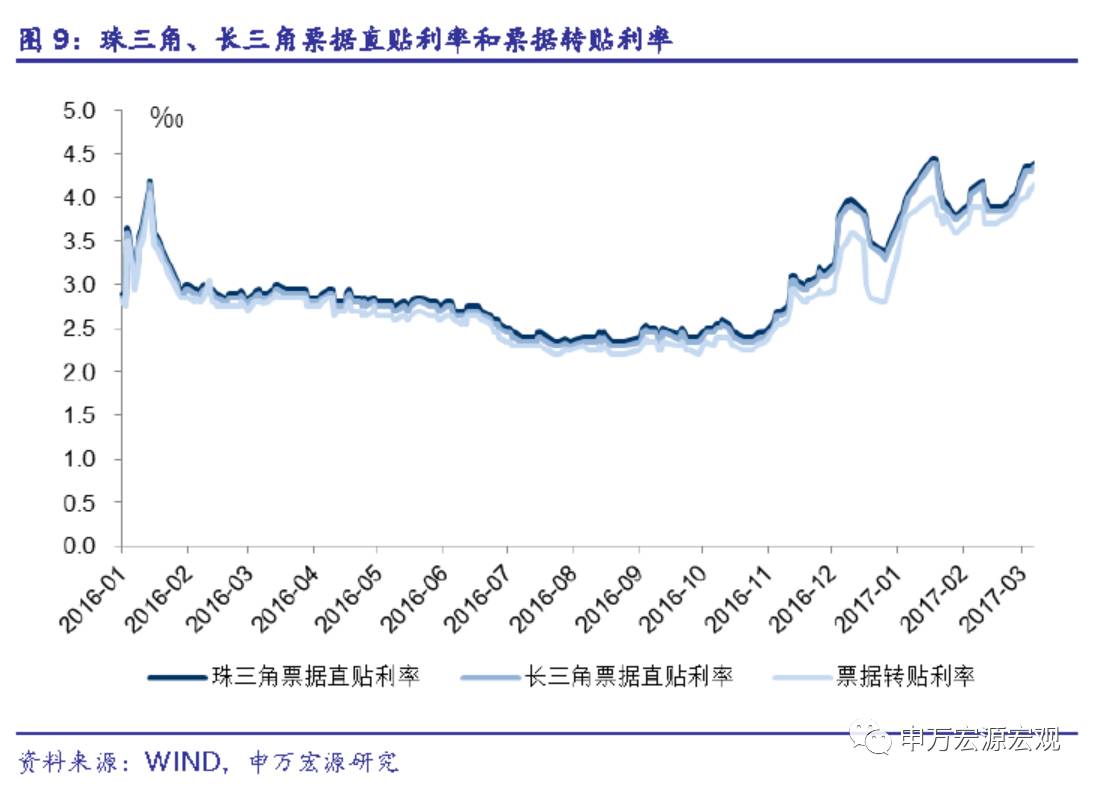

上周珠三角票据直贴利率、长三角票据直贴利率分别上升0.5、0.5个基点,至4.40‰、4.35‰,票据转贴利率上升1.5个基点,至4.15‰。

新发行信托产品收益率上升75.0个基点,至6.46%。

5 两融规模扩大

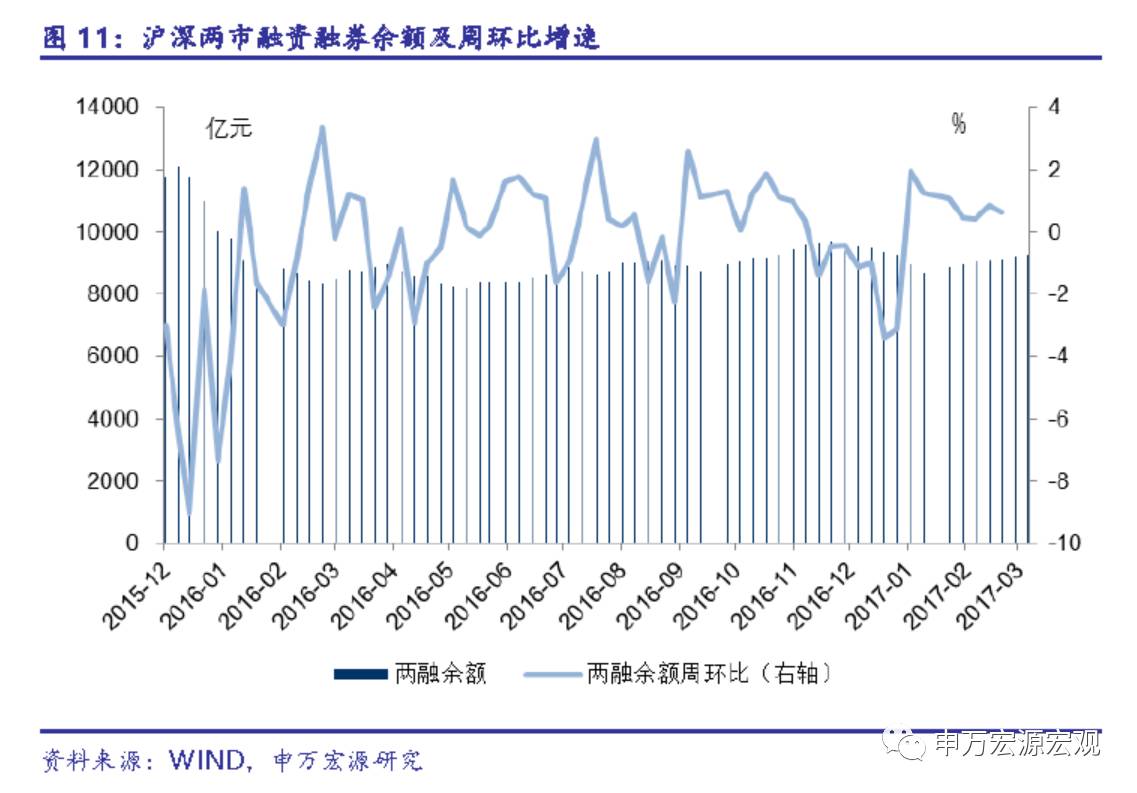

两融余额上升。截至3月23日,沪深两市融资融券余额为9269.29亿元,周环比上升0.62%。其中,两融余额占A股流通市值为2.24%,周环比上升0.02个百分点;两市融资买入额占A股成交额比例为7.79%,较前一周下降0.19个百分点。

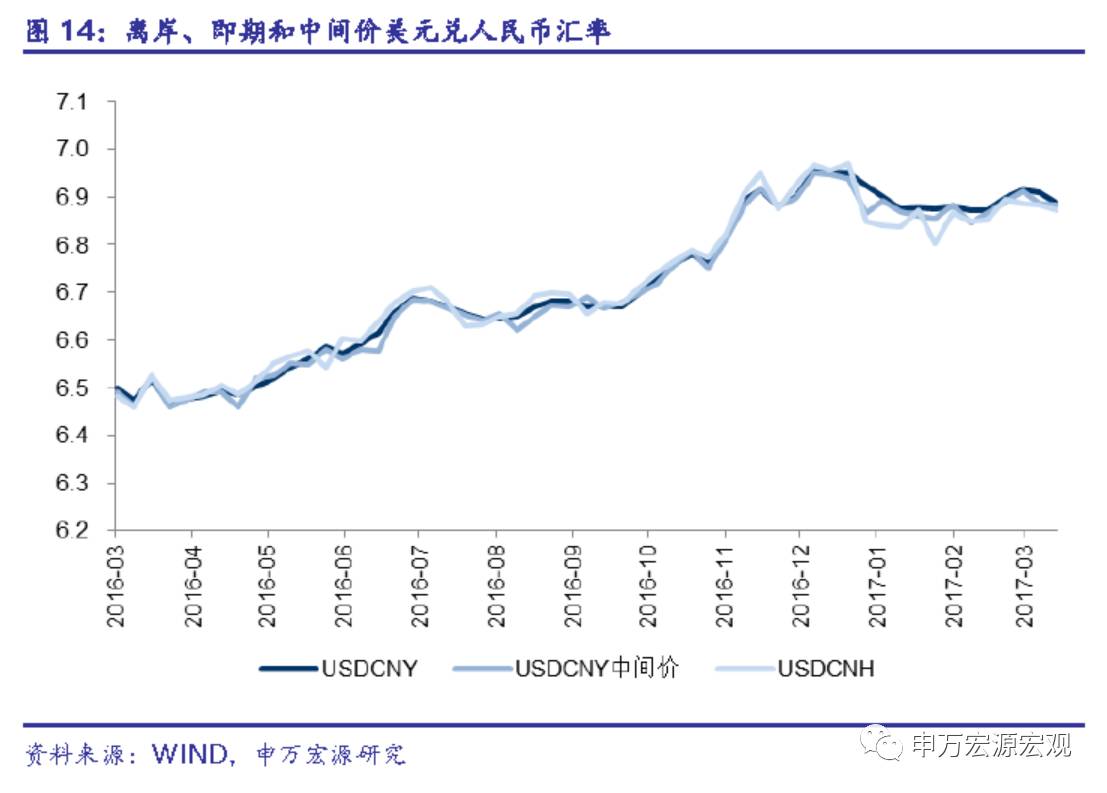

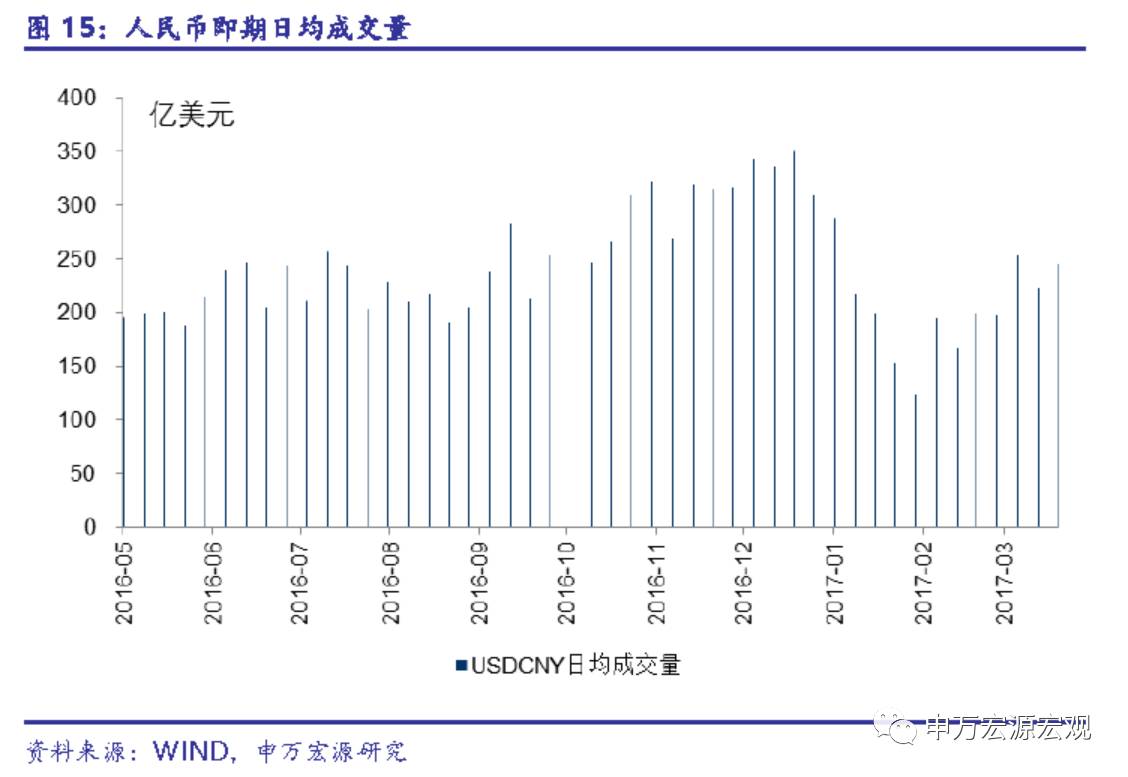

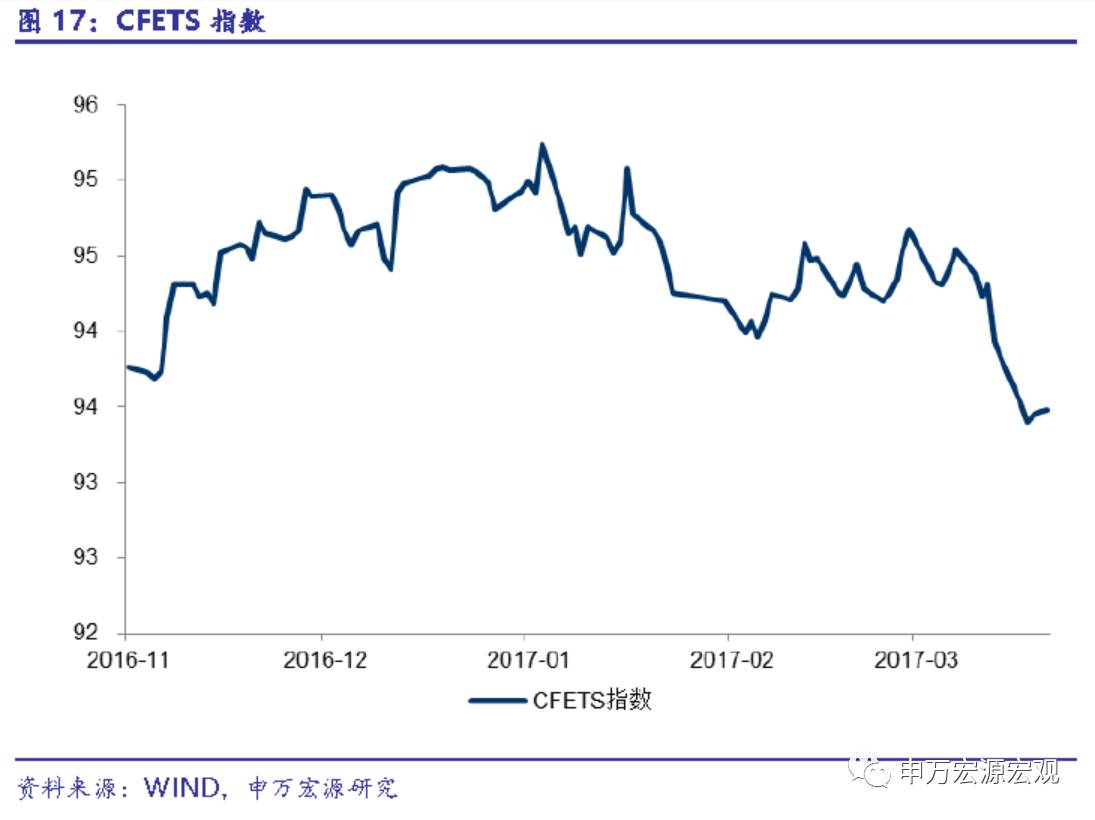

6 美元指数下降,人民币升值,一篮子指数下降

上周人民币汇率升值,美元指数下降。截至3月25日,美元兑人民币即期汇率报收于6.8876,较前一周升值0.04%;美元兑人民币中间价收于6.8845,较前一周升值0.17%;离岸美元兑人民币收于6.8728,较前一周升值0.17%。CNY日均成交量247亿美元,较前一周上升24亿美元。上周美元指数下跌0.6%至99.77。我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,截至3月24日,二者分别为94.77和93.48。SDR指数和CFETS指数较前一周分别下降0.32%和0.36%。

相关研究

本文相关推荐

全球流动性趋紧

流动性陷阱日本

银行流动性压力测试

中央银行增强流动性的具体途径

人员流动性大

流动性覆盖率计算公式

股票丧失流动性有什么影响

短期资产流动性比率

资金流动性风险

影响合金流动性的因素

凯恩斯流动性偏好利率理论