ЖЬЦкзЪН№УцвбЧїЮШЃЌМОНкадбЙСІНЋЪЧНёФъГЃЬЌ ЁЊЁЊЙњФкСїЖЏаджмЖШЙлВьЃЈ3.20

2017-03-26 БрМЃК

ЁЁЁЁЮФЃК ЩъЭђКъдДКъЙл РюЛлгТЃЌЧёЕгЗВ

ЁЁЁЁНсТлЛђепЭЖзЪНЈвщ

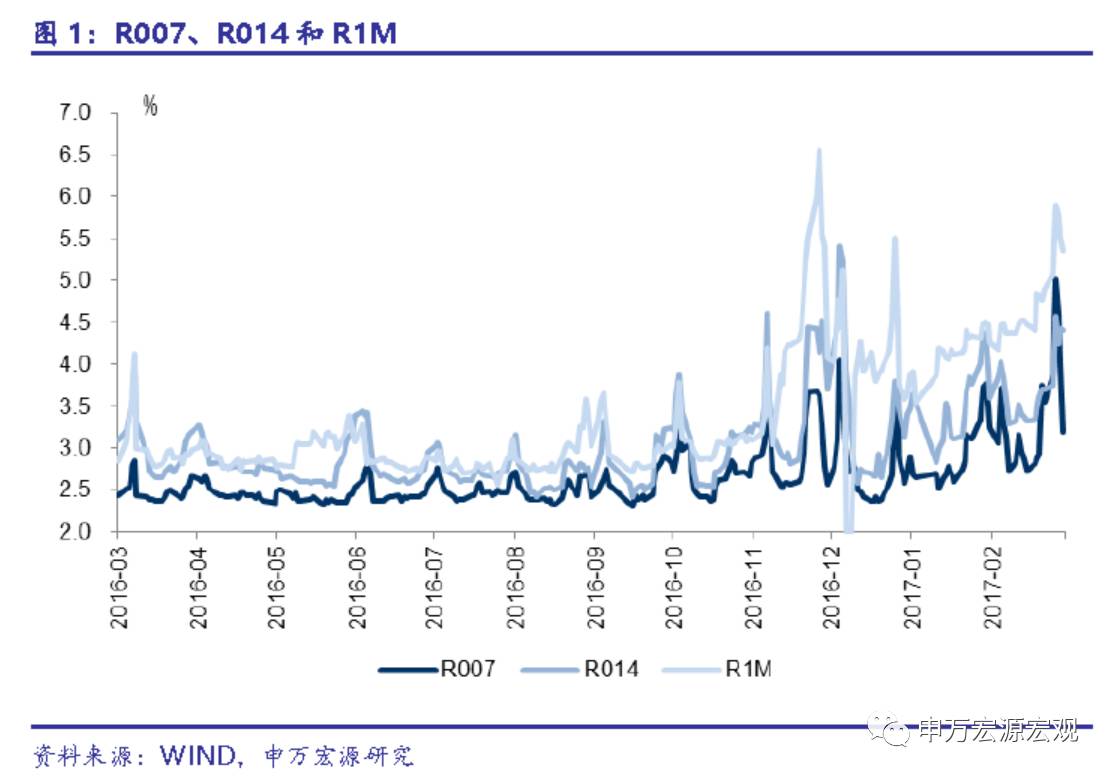

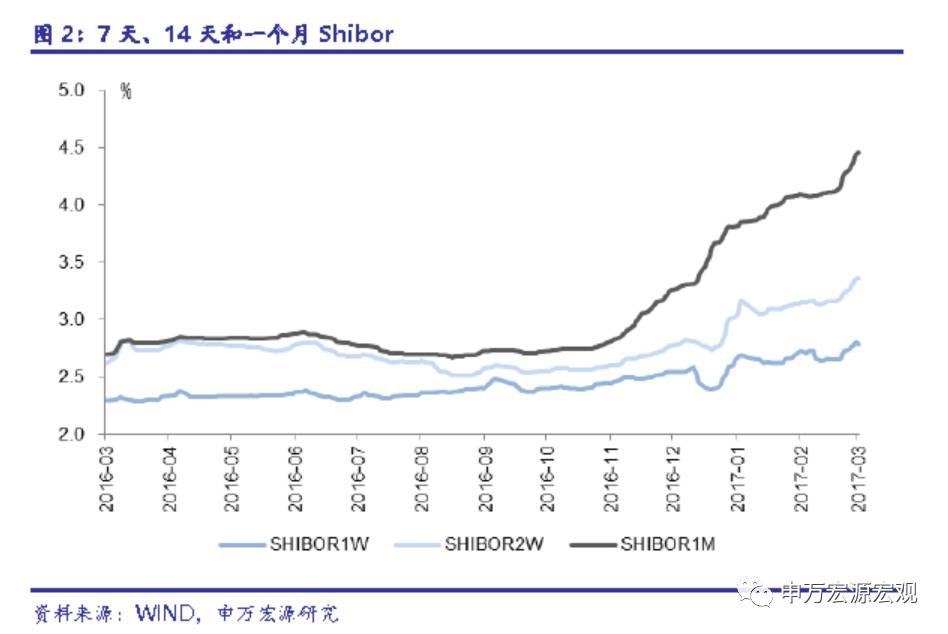

ЁЁЁЁЖЬЦкзЪН№МлИёеЧЕјВЛвЛЁЃЩЯжмвјааМфИєвЙЁЂ7ЬьЁЂ14ЬьЁЂ21ЬьЁЂвЛИідТЛиЙКРћТЪЗжБ№БфЛЏ-23.2ЁЂ-35.7ЁЂ+71.3ЁЂ+122.8ЁЂ+47.2ИіЛљЕуЃЌжС2.59%ЁЂ3.20%ЁЂ4.41%ЁЂ5.63%ЁЂ5.37%ЁЃИєвЙЁЂ7ЬьЁЂ14ЬьЁЂвЛИідТShiborЗжБ№БфЛЏ-2.9ЁЂ+5.9ЁЂ+12.6ЁЂ+18.1ЕуЃЌжС2.60%ЁЂ2.78%ЁЂ3.36%ЁЂ4.46%ЁЃЩЯжмИєвЙКЭ7ЬьзЪН№МлИёЯджјЛиТфЃЌЕЋИќГЄЦкЯозЪН№МлИёШддкМЬајЩЯааЃЌзЪН№УцГіЯжЗжЛЏЁЃ

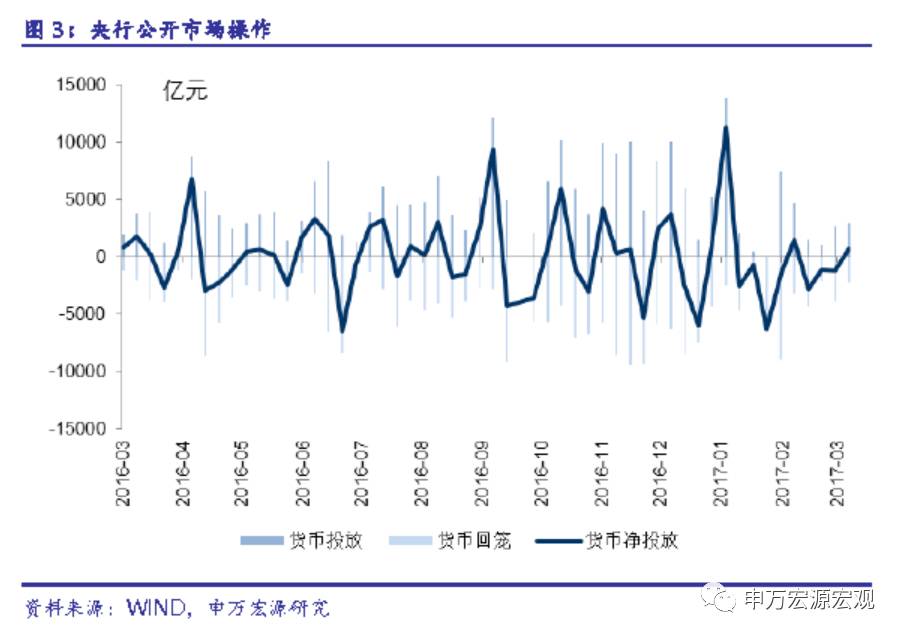

ЁЁЁЁЙЋПЊЪаГЁВйзїОЛЭЖЗХЁЃбыаагкжмвЛЕНжмЮхЗжБ№НјааСЫ1000ЁЂ800ЁЂ900ЁЂ300ЁЂ0вкдЊЕФ7ЬьЁЂ14ЬьКЭ28ЬьФцЛиЙКЭЖЗХЃЌЙВМЦ3000вкдЊЁЃЩЯжмФцЛиЙКЕНЦк2200вкдЊЃЌОЛЭЖЗХ800вкдЊЁЃMPAПМКЫЁЂЖЬЦкЪТМўГхЛївдМАМОНкадвђЫиЙВЭЌЕМжТЩЯжмСїЖЏадУцСйОоДѓбЙСІЃЌжмвЛвјааМфЪаГЁЩѕжСГіЯжВПЗжЛњЙЙЮЅдМЁЃдкДЫБГОАЯТЃЌбыааМгДѓФцЛиЙКЙцФЃЯђЪаГЁзЂШыСїЖЏадЃЌЛКНтзЪН№УцбЙСІЃЌЪБИєШ§жмКѓЙЋПЊЪаГЁВйзїдйЯжОЛЭЖЗХЁЃбыааЮЌЮШЯТЃЌЩЯжмИєвЙКЭ7ЬьЛиЙКРћТЪЯджјЛиТфЃЌЕЋ14ЬьвдЩЯПчЧхУїНкЕФзЪН№МлИёШдГіЯжДѓЗљЩЯааЁЃетЯдЪОГіЖЬЦкПДзЪН№УцвбЧїЮШЃЌЕЋдкЭтеМЯТааЁЂН№ШкШЅИмИЫКЭMPAПМКЫЁАЖЏецИёЁБЕФДѓЛЗОГЯТЃЌСїЖЏадЕФМОНкадбЙСІНЋЪЧНёФъГЃЬЌЁЃ

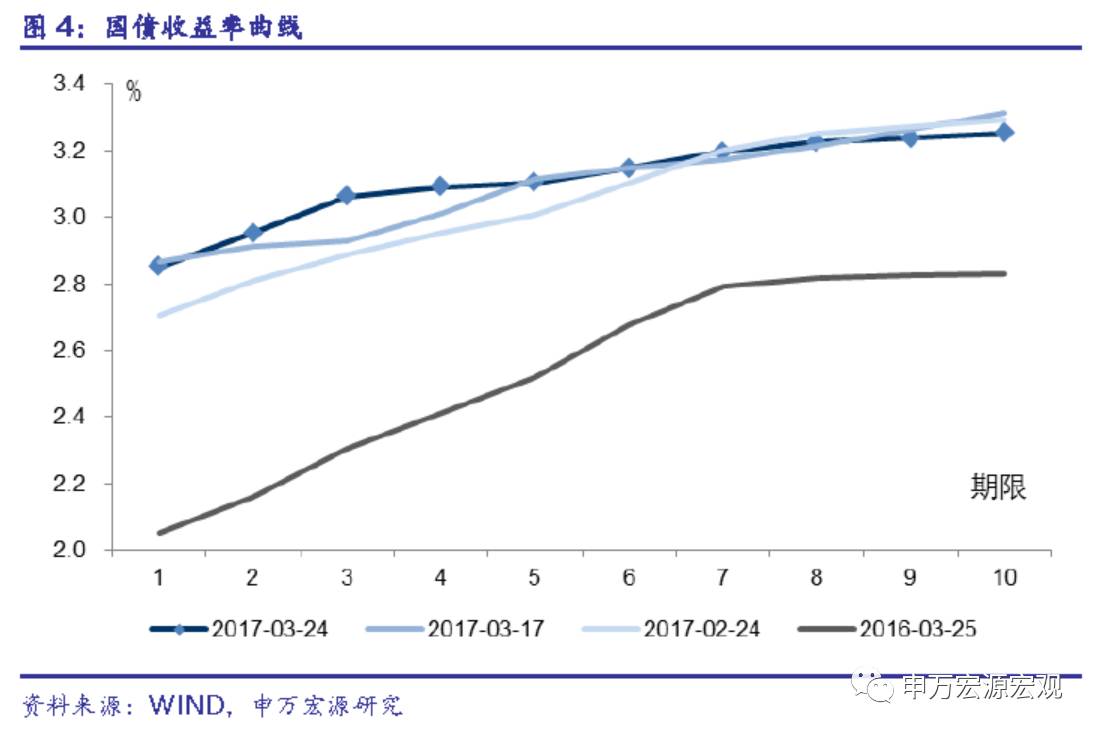

ЁЁЁЁЙњеЎЪевцТЪГЄЖЫМЬајЯТааЁЃ1ФъЦкЁЂ3ФъЦкЁЂ5ФъЦкЁЂ7ФъЦкЁЂ10ФъЦкЙњеЎЪевцТЪНЯЧАвЛжмЗжБ№БфЛЏ-1.3ЁЂ+13.3ЁЂ-1.0ЁЂ+2.5ЁЂ-5.9ИіЛљЕуЃЌжС2.85%ЁЂ3.06%ЁЂ3.10%ЁЂ3.20%ЁЂ3.25%ЁЃ1ФъЦкЁЂ3ФъЦкЁЂ5ФъЦкЁЂ7ФъЦкЁЂ10ФъЦкЙњПЊеЎЪевцТЪНЯЧАвЛжмЗжБ№БфЛЏ+8.0ЁЂ-4.3ЁЂ-2.2ЁЂ-2.3ЁЂ-3.5ИіЛљЕуЃЌжС3.58%ЁЂ3.94%ЁЂ4.01%ЁЂ4.17%ЁЂ4.05%ЁЃДгН№ШкеЎЕФЦкЯоРћВюРДПДЃЌЩЯжм10ФъЦкгы1ФъЦкН№ШкеЎРћВюЯТНЕ11.5ИіЛљЕужС47.5ИіЛљЕуЁЃЖЬЦкСїЖЏадбЙСІЧїЮШЁЂЮяМлдіЫйдЄЦкЗХЛКвдМАУРеЎРћТЪГжајЯТааЃЌЙВЭЌЭЦЖЏ10ФъЦкЙњеЎРћТЪМЬајЯТааЁЃ

ЁЁЁЁЦБОнЪевцТЪеЧЕјВЛвЛЁЃ1ФъЦкЁЂ3ФъЦкЁЂ5ФъЦкAAAЦБОнЪевцТЪЗжБ№БфЛЏ+12.2ЁЂ-0.7ЁЂ-2.4ИіЛљЕуЃЌжС4.29%ЁЂ4.35%ЁЂ4.45%ЃЛ1ФъЦкЁЂ3ФъЦкЁЂ5ФъЦкAA+ЦБОнЪевцТЪЗжБ№БфЛЏ+12.2ЁЂ-0.7ЁЂ-2.4ИіЛљЕуЃЌжС4.58%ЁЂ4.64%ЁЂ4.74%ЁЃаХгУРћВюеЧЕјВЛвЛЁЃ1ФъЦкЁЂ3ФъЦкЁЂ5ФъЦкAAAЦБОнаХгУРћВюЗжБ№БфЛЏ+13.5ЁЂ-14.0ЁЂ-1.5ИіЛљЕуЃЌжС1.44%ЁЂ1.29%ЁЂ1.35%ЃЛ1ФъЦкЁЂ3ФъЦкЁЂ5ФъЦкAA+ЦБОнаХгУРћВюЗжБ№БфЛЏ+13.5ЁЂ-14.0ЁЂ-1.5ИіЛљЕуЃЌжС1.73%ЁЂ1.58%ЁЂ1.64%ЁЃ

ЁЁЁЁСНШкгрЖюЩЯЩ§ЁЃНижС3дТ23ШеЃЌЛІЩюСНЪаШкзЪШкШЏгрЖюЮЊ9269.29вкдЊЃЌжмЛЗБШЩЯЩ§0.62%ЁЃЦфжаЃЌСНШкгрЖюеМAЙЩСїЭЈЪажЕЮЊ2.24%ЃЌжмЛЗБШЩЯЩ§0.02ИіАйЗжЕуЃЛСНЪаШкзЪТђШыЖюеМAЙЩГЩНЛЖюБШР§ЮЊ7.79%ЃЌНЯЧАвЛжмЯТНЕ0.19ИіАйЗжЕуЁЃ

ЁЁЁЁЩЯжмШЫУёБвЛуТЪЩ§жЕЃЌУРдЊжИЪ§ЯТНЕЁЃНижС3дТ25ШеЃЌУРдЊЖвШЫУёБвМДЦкЛуТЪБЈЪегк6.8876ЃЌНЯЧАвЛжмЩ§жЕ0.04%ЃЛУРдЊЖвШЫУёБвжаМфМлЪегк6.8845ЃЌНЯЧАвЛжмЩ§жЕ0.17%ЃЛРыАЖУРдЊЖвШЫУёБвЪегк6.8728ЃЌНЯЧАвЛжмЩ§жЕ0.17%ЁЃCNYШеОљГЩНЛСП247вкУРдЊЃЌНЯЧАвЛжмЩЯЩ§24вкУРдЊЁЃЩЯжмУРдЊжИЪ§ЯТЕј0.6%жС99.77ЁЃЮвУЧИљОнШЫУёБвЖввЛРКзгЛѕБвжаМфМлЙРЫуЕФSDRЛѕБвРКзгЛуТЪжИЪ§КЭCFETSжИЪ§ЃЌНижС3дТ24ШеЃЌЖўепЗжБ№ЮЊ94.77КЭ93.48ЁЃSDRжИЪ§КЭCFETSжИЪ§НЯЧАвЛжмЗжБ№ЯТНЕ0.32%КЭ0.36%ЁЃ

ЁЁЁЁФПТМ

ЁЁЁЁ1 ЖЬЦкзЪН№МлИёеЧЕјВЛвЛЃЌЙЋПЊЪаГЁОЛЭЖЗХ

ЁЁЁЁ2 ЙњеЎЪевцТЪГЄЖЫМЬајЯТаа

ЁЁЁЁ3 ЦБОнЪевцТЪеЧЕјВЛвЛЃЌаХгУРћВюеЧЕјВЛвЛ

ЁЁЁЁ4 ЦБОнЬљЯжРћТЪЩЯЩ§ЃЌаХЭаВњЦЗЪевцТЪЩЯЩ§

ЁЁЁЁ5 СНШкЙцФЃРЉДѓ

ЁЁЁЁ6 УРдЊжИЪ§ЯТНЕЃЌШЫУёБвЩ§жЕЃЌвЛРКзгжИЪ§ЯТНЕ

ЁЁЁЁе§ЮФ

ЁЁЁЁ1 ЖЬЦкзЪН№МлИёеЧЕјВЛвЛЃЌЙЋПЊЪаГЁОЛЭЖЗХ

ЁЁЁЁЖЬЦкзЪН№МлИёеЧЕјВЛвЛЁЃЩЯжмвјааМфИєвЙЁЂ7ЬьЁЂ14ЬьЁЂ21ЬьЁЂвЛИідТЛиЙКРћТЪЗжБ№БфЛЏ-23.2ЁЂ-35.7ЁЂ+71.3ЁЂ+122.8ЁЂ+47.2ИіЛљЕуЃЌжС2.59%ЁЂ3.20%ЁЂ4.41%ЁЂ5.63%ЁЂ5.37%ЁЃИєвЙЁЂ7ЬьЁЂ14ЬьЁЂвЛИідТShiborЗжБ№БфЛЏ-2.9ЁЂ+5.9ЁЂ+12.6ЁЂ+18.1ЕуЃЌжС2.60%ЁЂ2.78%ЁЂ3.36%ЁЂ4.46%ЁЃЩЯжмИєвЙКЭ7ЬьзЪН№МлИёЯджјЛиТфЃЌЕЋИќГЄЦкЯозЪН№МлИёШддкМЬајЩЯааЃЌзЪН№УцГіЯжЗжЛЏЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁЙЋПЊЪаГЁВйзїОЛЭЖЗХЁЃбыаагкжмвЛЕНжмЮхЗжБ№НјааСЫ1000ЁЂ800ЁЂ900ЁЂ300ЁЂ0вкдЊЕФ7ЬьЁЂ14ЬьКЭ28ЬьФцЛиЙКЭЖЗХЃЌЙВМЦ3000вкдЊЁЃЩЯжмФцЛиЙКЕНЦк2200вкдЊЃЌОЛЭЖЗХ800вкдЊЁЃMPAПМКЫЁЂЖЬЦкЪТМўГхЛївдМАМОНкадвђЫиЙВЭЌЕМжТЩЯжмСїЖЏадУцСйОоДѓбЙСІЃЌжмвЛвјааМфЪаГЁЩѕжСГіЯжВПЗжЛњЙЙЮЅдМЁЃдкДЫБГОАЯТЃЌбыааМгДѓФцЛиЙКЙцФЃЯђЪаГЁзЂШыСїЖЏадЃЌЛКНтзЪН№УцбЙСІЃЌЪБИєШ§жмКѓЙЋПЊЪаГЁВйзїдйЯжОЛЭЖЗХЁЃбыааЮЌЮШЯТЃЌЩЯжмИєвЙКЭ7ЬьЛиЙКРћТЪЯджјЛиТфЃЌЕЋ14ЬьвдЩЯПчЧхУїНкЕФзЪН№МлИёШдГіЯжДѓЗљЩЯааЁЃетЯдЪОГіЖЬЦкПДзЪН№УцвбЧїЮШЃЌЕЋдкЭтеМЯТааЁЂН№ШкШЅИмИЫКЭMPAПМКЫЁАЖЏецИёЁБЕФДѓЛЗОГЯТЃЌСїЖЏадЕФМОНкадбЙСІНЋЪЧНёФъГЃЬЌЁЃ

ЁЁЁЁ

ЁЁЁЁ2 ЙњеЎЪевцТЪГЄЖЫМЬајЯТаа

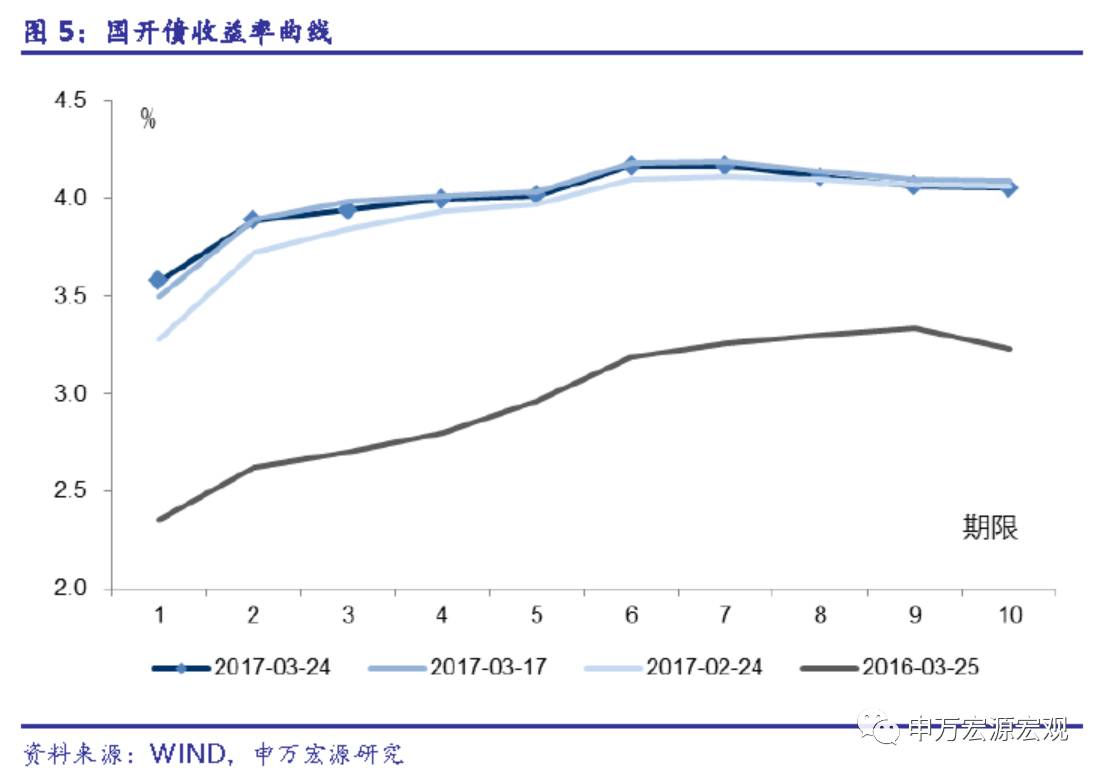

ЁЁЁЁЙњеЎЪевцТЪГЄЖЫМЬајЯТааЁЃ1ФъЦкЁЂ3ФъЦкЁЂ5ФъЦкЁЂ7ФъЦкЁЂ10ФъЦкЙњеЎЪевцТЪНЯЧАвЛжмЗжБ№БфЛЏ-1.3ЁЂ+13.3ЁЂ-1.0ЁЂ+2.5ЁЂ-5.9ИіЛљЕуЃЌжС2.85%ЁЂ3.06%ЁЂ3.10%ЁЂ3.20%ЁЂ3.25%ЁЃ1ФъЦкЁЂ3ФъЦкЁЂ5ФъЦкЁЂ7ФъЦкЁЂ10ФъЦкЙњПЊеЎЪевцТЪНЯЧАвЛжмЗжБ№БфЛЏ+8.0ЁЂ-4.3ЁЂ-2.2ЁЂ-2.3ЁЂ-3.5ИіЛљЕуЃЌжС3.58%ЁЂ3.94%ЁЂ4.01%ЁЂ4.17%ЁЂ4.05%ЁЃДгН№ШкеЎЕФЦкЯоРћВюРДПДЃЌЩЯжм10ФъЦкгы1ФъЦкН№ШкеЎРћВюЯТНЕ11.5ИіЛљЕужС47.5ИіЛљЕуЁЃЖЬЦкСїЖЏадбЙСІЧїЮШЁЂЮяМлдіЫйдЄЦкЗХЛКвдМАУРеЎРћТЪГжајЯТааЃЌЙВЭЌЭЦЖЏ10ФъЦкЙњеЎРћТЪМЬајЯТааЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ3 ЦБОнЪевцТЪеЧЕјВЛвЛЃЌаХгУРћВюеЧЕјВЛвЛ