【招商宏观】流动性紧张局面显著缓和―轩言数语・聊天室

2017-03-26 编辑:

感谢各位对招商宏观的关注、支持和帮助!我们会努力做到最好!

从法务的角度考虑,招商宏观团队的公众号由“招商宏观研究”更名为“轩言全球宏观”。请大家继续关注我们招商证券宏观团队的研究成果,关注轩言全球宏观。如需转载,请注明出自“轩言全球宏观”公众号。

核心观点:

1、引起本次流动性紧张的因素有四个:一是,MPA监管趋严,考核难度加大(纳入表外理财+参数设定更严格),惩罚力度加码。二是,季末因素;三是,缴税缴准时点因素;四是,转债申购冻结资金。而后两个因素已于本周逐步消褪。虽然2月出现贸易逆差,但货物流不同于资金流,我们认为外汇占款变化和人民币汇率因素并非当前流动性紧张的主因。

2、由于MPA是季末时点考核,下周仍不排除会有流动性冲击,不过我们认为流动性紧张局面已显著缓解。银行重视考核并主动提前压缩相应资产,央行通过各种工具灵活操作,维护流动性基本稳定,守住“牢牢守住不发生系统性金融风险的底线”。预计二季度资金面紧平衡格局将延续,市场利率的中枢水平缓慢微抬,期限结构平坦化。

3、同业存单不在本次MPA新规的考核之列。在当前防风险和去杠杆的政策背景下,未来很可能有新的监管措施落地,市场关注的焦点在于同业存单是否纳入同业负债和银行理财监管新规。

4、今年非银去杠杆的进度好于商业银行。商业银行对非银金融机构债权的余额同比增速从去年末的50%降至1月的31%,2月进一步降至29%,下滑的幅度大于商业银行广义信贷增速和商业银行总资产增速的降幅。这意味着非银的资金压力一季度末可能要好于部分压力较大的小银行。

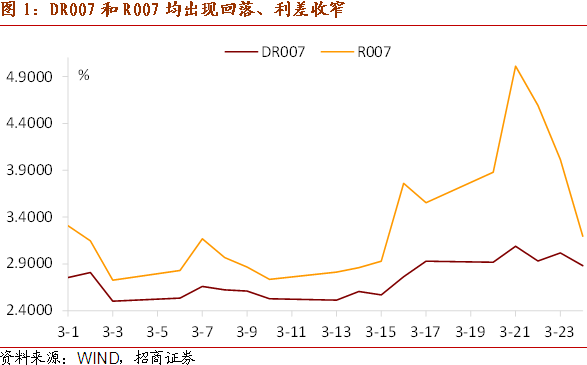

前两日银行间市场资金面出现流动性紧张的局面。3月20日个别金融机构出现违约, 21日上午流动性最为紧张,此后在央妈的流动性支持下,资金面出现好转的迹象。R007与DR007之间的差距已从3月22日开始慢慢收窄,说明不通过SLF方式融入资金的需求也在回落。

招商宏观研究主管谢亚轩:主要是什么原因造成当前流动性紧张的局面?

招商宏观研究员闫玲:一是,MPA监管趋严、考核难度加大(纳入表外理财+参数设定更严格),惩罚力度加码。具体请参见报告《MPA新规后的首考来临-宏观审慎管理体系专题研究之三》。对于中小银行和非银机构,利率走廊上限SLF,本身有覆盖机构、申请流程和投放规模等制约,有些时点难于满足金融机构对流动性的需求。流动性的紧张又进一步导致机构的备付金率提高,融出意愿降低。

二是,季末因素。

三是,缴税缴准时点。月度15日-20日缴纳企业所得税。2016年7月开始,每月5日、15日、25日按照上个旬度存款准备金余额的算术平均值除以一般存款日终余额的算术平均值,不得低于法定存款准备金率,当前“日均考核”已有助于缓解资金面的波动,但仍不能完全避免。

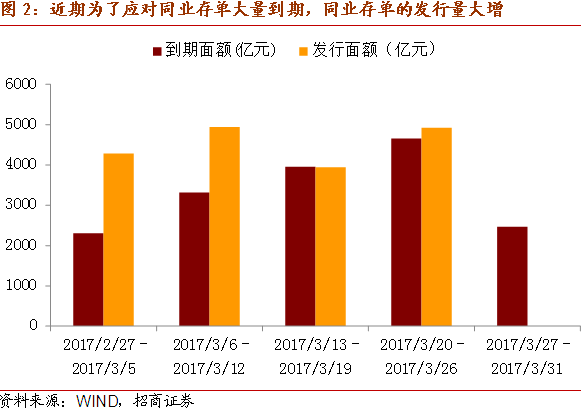

四是,转债申购冻结资金。3月17日光大转债进行申购,预计冻结资金约为4000亿元左右,对流动性产生负面冲击,直到3月23日的资金解冻日。3月24日还会发行一只骆驼转债,但规模比较小。下周没有公开转债发行。

总结来看,后两个因素已于本周逐步消褪,下周只有MPA考核和季末因素可能对资金面产生影响。

谢亚轩:既然两个导致缴税缴准和转债发行冻结资金两个因素的负面影响已经消退,下周流动性还会继续紧张吗?

闫玲:由于MPA是季末时点考核,下周仍不排除会有流动性冲击,不过我们认为流动性紧张的局面已显著缓和。银行重视考核并主动提前压缩,央行通过各种工具灵活操作,维护流动性基本稳定。预计二季度资金面紧平衡格局将延续,市场利率的中枢水平缓慢微抬,期限结构平坦化。

从今年初以来银行已早有所准备,大行和中小行信贷收支表中股权及其他投资、以及同业投资同比增速均出现回落。2016年一般在季末25日才会有所反映的资金面,今年一季度提前到20日。一方面说明小银行压缩广义信贷增速的压力还是很大,另一方面表明银行很重视本次MPA考核,并提前准备。MPA考核落地的实际影响取决于银行对考核的重视程度和监管层的政策执行力度。监管层和市场对MPA考核的态度是互相影响的,两者的博弈决定了最终的结果。央妈极力避免出现“钱荒”和金融系统风险,毕竟金融“去杠杆”也是最终希望降低金融系统风险。

谢亚轩:2月同业存单托管量环比增长12%,余额超过7万亿。同业存单仍在快速增长。本次MPA考核对象中包括有同业存单吗?这是影响当前流动性的一个因素吗?

闫玲:没有影响,同业存单不在本次纳入表外理财的MPA新规首次考核中。此前曾传言同业存单将从应付债券科目转入同业负债科目,传言并未得到证实。因此,同业存单对本次MPA中同业负债考核没有影响。此外,同业存单也不纳入新口径的广义信贷的统计范畴,不影响宏观审慎资本充足率的测算。

谢亚轩:2月据海关统计中国出现贸易逆差近92亿美元,资本外流和贸易逆差是导致目前资金面紧张的一个重要因素吗?

闫玲:货物贸易逆差不简单等同资本外流和外汇占款余额下降。贸易逆差是货物流,而可能影响资金面的是外汇占款和结售汇等资金流数据。货物流不简单等同于资金流,虽然2月货物贸易出现逆差,但多个数据表明 2月跨境资本外流压力明显缓解。代表零售外汇市场供求状况的银行结售汇逆差101亿美元,环比下降47%;与代表批发外汇市场供求的央行外汇占款走势一致。3月16日美联储加息靴子落地后,美元走弱,包括中国在内的新兴市场资本外流压力缓解。

据此可以判断,外汇占款变化和人民币汇率因素并非当前流动性紧张的主因。参见《再谈贸易逆差与资本外流改善--2017年2月中国跨境资本流动数据点评》。

谢亚轩:未来监管改革动向的动向如何?其对将来的流动性可能产生怎样的影响?