年报点评|中海地产:大调整之后,利润王能否厚积薄发

2017-03-25 编辑:

小Q导读:从中海的2016年业绩答卷看,尽管利润率仍保持行业领先,但其销售规模与房企第一阵营愈来愈远。

文/克而瑞研究中心 房玲、易天宇

销售:增长相对缓慢,未来发展目标保守

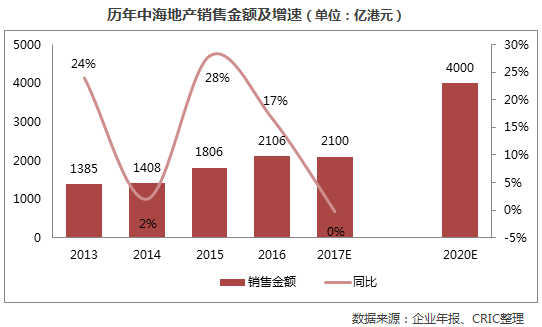

2016年中海地产(含联营合营公司)实现合约销售金额港币2106亿元(约人民币1925亿元),同比上涨17%,目标完成率100.3%。但是相比其他千亿房企,中海地产的销售增幅则相对缓慢。根据克而瑞2016年TOP200房企销售排行榜,中海地产位居第六,前五房企均已超过2000亿元,其中碧桂园、万科及恒大更是冲破3000亿,与中海地产的差距正逐步拉大。究其原因,一方面是因为中海地产始终贯彻稳健发展的策略,更加注重利润总额的增长;另一方面可能也是由于过去两年整合、调整动作较多影响所致。

中海地产2017年销售目标为2100亿港元,与2016年持平,目标相对保守。目前中海地产拥有在售货值约3500亿港元,比2016年增长了12%。在拥有充足的货源支撑下,中海地产只需将去化率达到60%即可,企业后期可能会调整目标。此外,中海地产2020年实现合约销售4000亿港元(按0.9汇率算约3600亿元)的目标保持不变,而碧桂园、万科以及恒大这些企业在2017年就开始向4000亿的目标进行突破,可以看到如果保持目前的增长速度,中海地产与之前同等规模房企之间的差距可能还会进一步加大。

拿地:方式将更加多元化,2017年计划千亿拿地

2016年中海地产(不包括中海宏洋)在内地和香港14个城市,共拿地18幅地块,合计新增建筑面积为972万平方米,总计拿地金额人民币407亿元。中海宏洋新增建筑面积为135万平方米,拿地总额为人民币44亿元。此外中海地产还通过中信资产收购,共增加了3155万平米的土地储备。截止2016年底,中海地产的土地储备达到了5677万平米,同比增长37%;中海宏洋的土地储备则为1774万平米,同比增长62%。

2017年中海地产将会继续加大力度补充土地储备,计划新增约1600万平方米的土地,拿地开支1000亿。事实上今年首两月,中海地产就在土地市场上频频出手,于武汉、北京、西安等地拿地,总计新增建筑面积为307万平方米,拿地金额109亿元。在拿地方式上,中海地产未来也将更多采用多元化的拿地方式,例如并购、一级开发、棚户区改造等等,同时加大合作拿地力度。

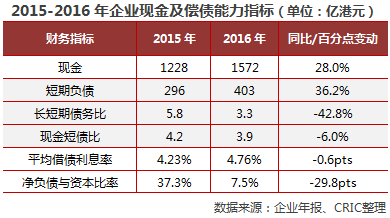

充足的资金与良好的财务状况是支撑企业加大投资的有力保障。2016年底中海地产持有现金达到了1572亿港元,而短期有息负债仅403亿港元,净负债率更是低至7.5%。在拥有如此充足的现金,加上未来还有持续的销售回款的情况下,中海地产完全可以进一步加快自身发展速度,增加更多优质土地储备,从而促进企业销售的快速增长。

布局:土储结构进一步优化,一二线城市占比显著增大

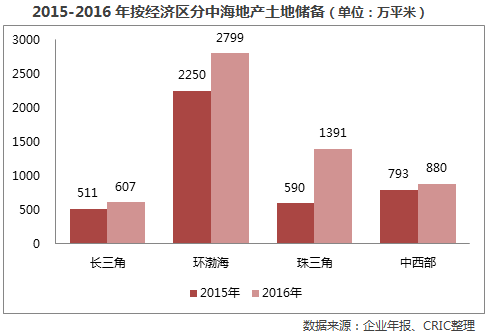

从土地储备结构来看,各个经济区的土地储备2016年均有不同程度的增长,珠三角地区(含港澳)的土储增幅最大,从原先的590万平米增长了136%达到了1391万平米,土地储备占比也从原先的14%增加到25%,其中最主要的新增土储来源于中信整合中的海口及广州等城市,其次中海还于2016年12月以招拍挂的方式于佛山收购了建筑面积约48万平米的土地。总体来看,环渤海依然是中海的土地储备集中所在,占据了企业土地储备的半壁江山。

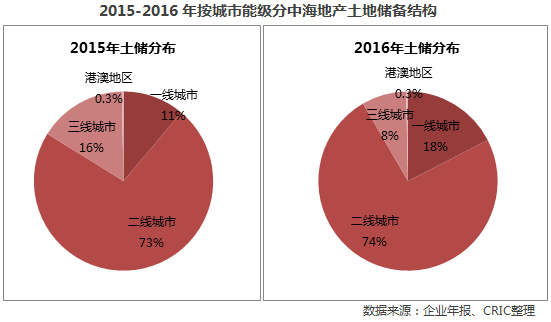

从城市能级来看,一线城市的土地储备大幅增加,达到了1005万平米,同比增长118%,占到了总土储的18%,相比2015年增加了7个百分点;三线城市的土地储备则明显减少,从原先的16%降至8%。究其原因,一方面是中海地产持续看好一二线城市,拿地也多为集中于一二线城市;另一方面,中海地产还在2016年的10月以35亿元将位于扬州、惠州、黄山、潍坊、淄博、九江及汕头等三线城市的项目出售给了联营公司中海宏洋,其中大部分的项目就来自中信收购。通过将三四线的资产剥离给中海宏洋,中海地产得以优化自身业务,并集中于一二线的项目开发,保持较强的盈利能力的同时也与中海宏洋形成错位发展。

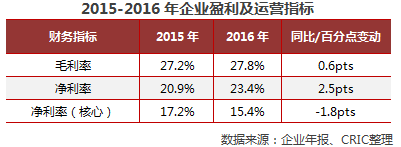

盈利:利润率维持行业较高水平,但核心净利率有所下降

中海一直追求30%的毛利率水平,但是随着土地成本的攀升,房企毛利率普遍面临着下滑的态势。2016年,中海地产的毛利率为27.8%,相比2015年上升了0.6个百分点,依旧维持在行业的较高水平。净利率为23.4%,同样上涨了2.5个百分点,主要是因为中海地产出售了相关的投资物业以及附属公司。

但是在去除了公允变动以及其他一次性或非现金性收入后,公司的核心净利率为15.4%,相比2015年下降了1.8个百分点。这主要是由于中海地产2016年的营业收入从原先的1696亿港元减少至1641亿港元,但是企业销售费用、管理费用以及土地增值费等税费相较2015年都有所提升。但是总体而言,中海的盈利水平还是处于行业前列,是名副其实的利润王。

投资物业:发力商业地产,2020年目标租金50亿港元

2016年中海地产通过中信的整合,增加了约有30万平米的投资物业,年内中海地产还有6个商业项目竣工,新增投资物业面积约有46万平米。截止2016年底,中海地产于内地、港澳以及香港已拥有近250万的已落成投资物业,相比2015年的173万平米增加了近45%。此外,中海地产目前正在开发和待开发的商业地产面积达到了440万平方米,其中约有120万平方米可在2018年底前落成。通过收购和自身商业发展提速,中海地产持有的商业面积得到了大幅的增加,未来的商业租金也有望得到一个较快的提升。