【组图】【中信新三板】大汉三通(430237)深度跟踪报告―业绩持续高速增长,基础能力逐步完善(3)

2017-03-20 编辑:

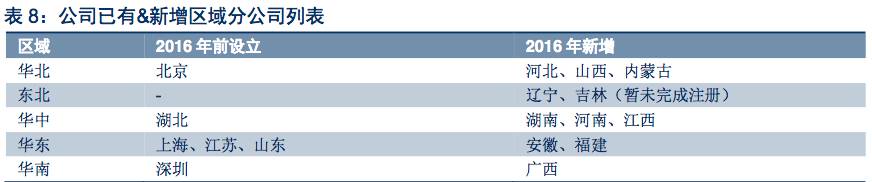

2016年,公司在原有9个子公司的基础上,全年累计新增15家分公司,涵盖华北、东北、华中、华东、华南、西北、西南等区域,截止2016年底,已有13家分公司投入运营。考虑到当前运营商推行省间结算,市场竞争持续加剧等因素,我们判断,区域分公司的构建能有效提升公司的区域市场的运营商资源获取能力,以及市场开拓能力,为公司流量、短信业务的开展提供坚实支撑。

团队激励:核心人员持股比例提升至3.5%

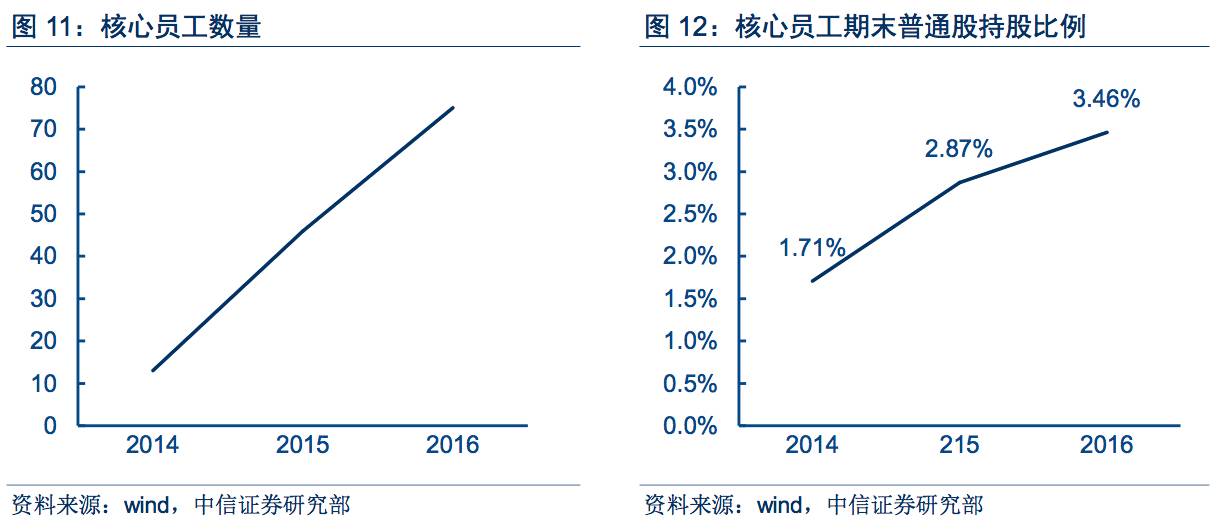

在业务推动下,2016年公司员工数从期初180人扩展到超过400人,截止2016年底,公司已累计认定核心员工75名,占公司总人数的18%,同时核心员工持股数及比例进一步上升,核心员工持股比例从2015年的2.87%提升至2016年的3.46%。

高管团队:任命新总经理

根据公司公告,2017年2月,公司任命周林为公司总经理,周林曾就职于通鼎互联、星美集团等,在运营商资源合作、互联网业务拓展等领域具有丰富的业务经验。我们认为,此举将能进一步提升公司在运营商资源合作,企业客户开拓等环节的市场竞争力。

财务分析:业务高成长性中短期有望维持

成长能力:业务收入中短期有望维持高速增长

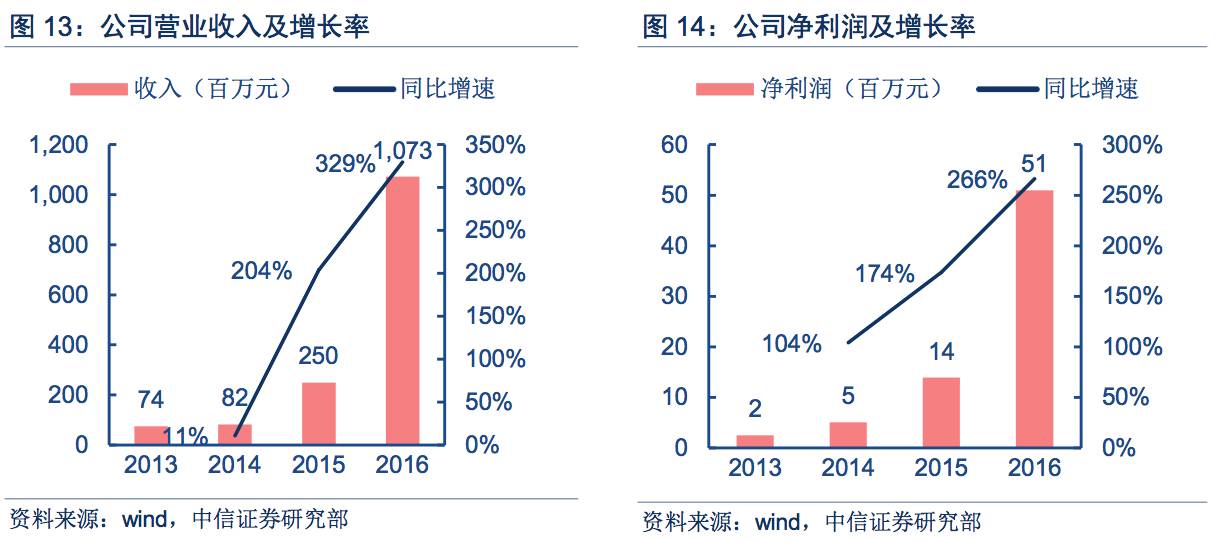

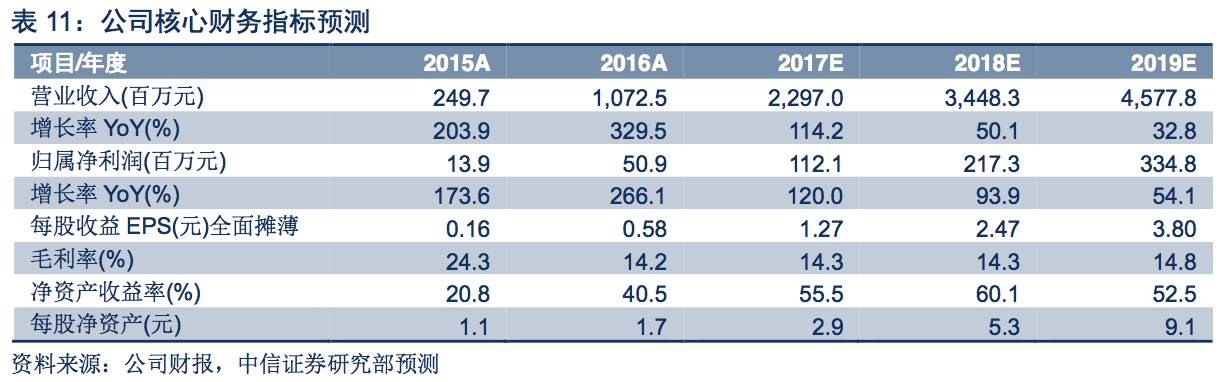

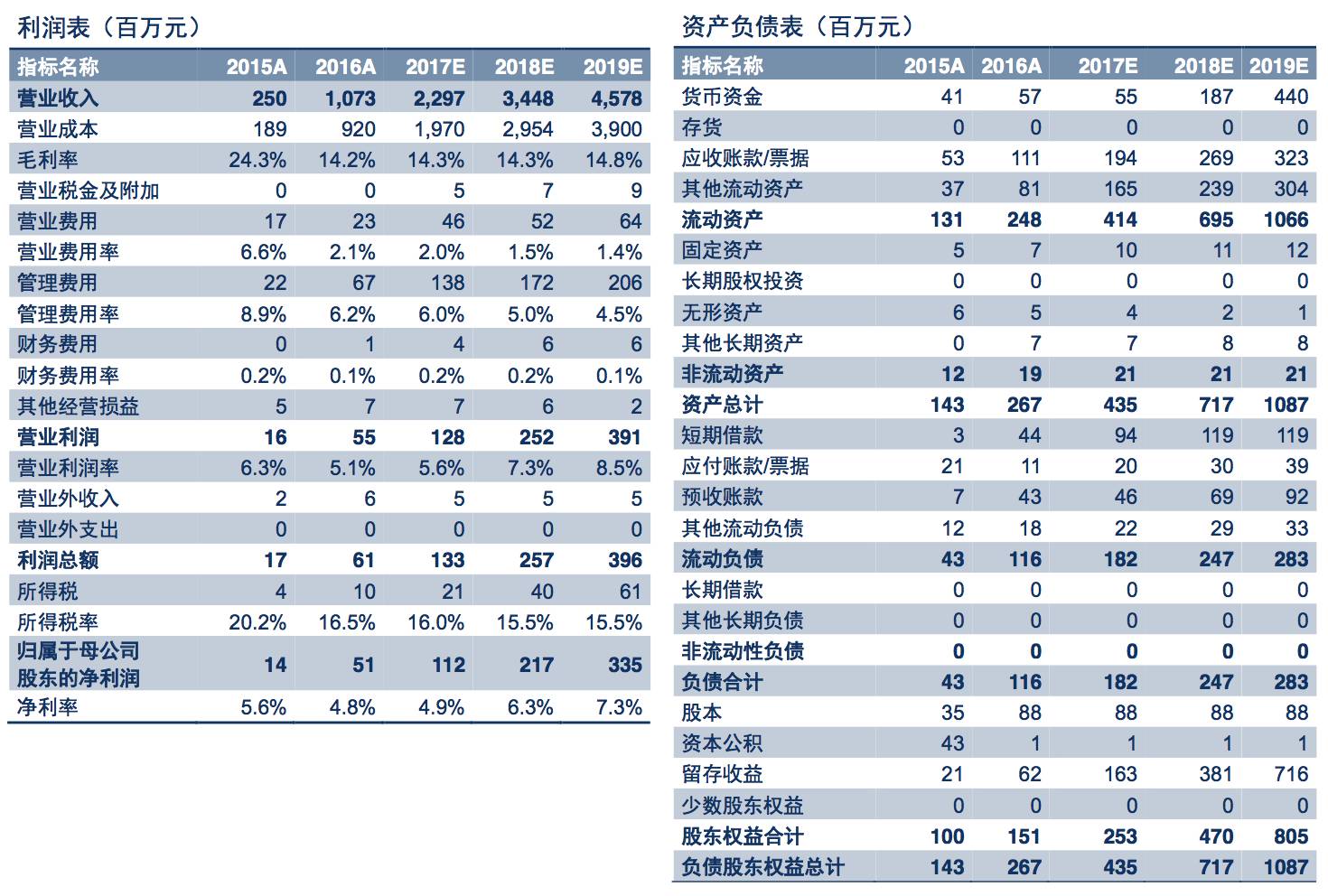

公司2016年实现营业收入10.73亿元,同比增长329.47%,其中短信业务收入2.03亿元,同比增长57.02%,流量业务实现收入8.70亿元,同比增长621.87%,考虑到公司在短信领域良好的客户结构,以及流量经营领域领先的市场地位,我们判断,在中短期,公司业务收入仍有望维持较高的成长性。净利润方面,公司2016年实现归母净利润0.51亿元,同比增长266.14%,短信业务、流量业务具有明显的规模效应,且毛利率呈现稳中有升趋势,预计后续公司净利润的增幅将明显高于收入增速。

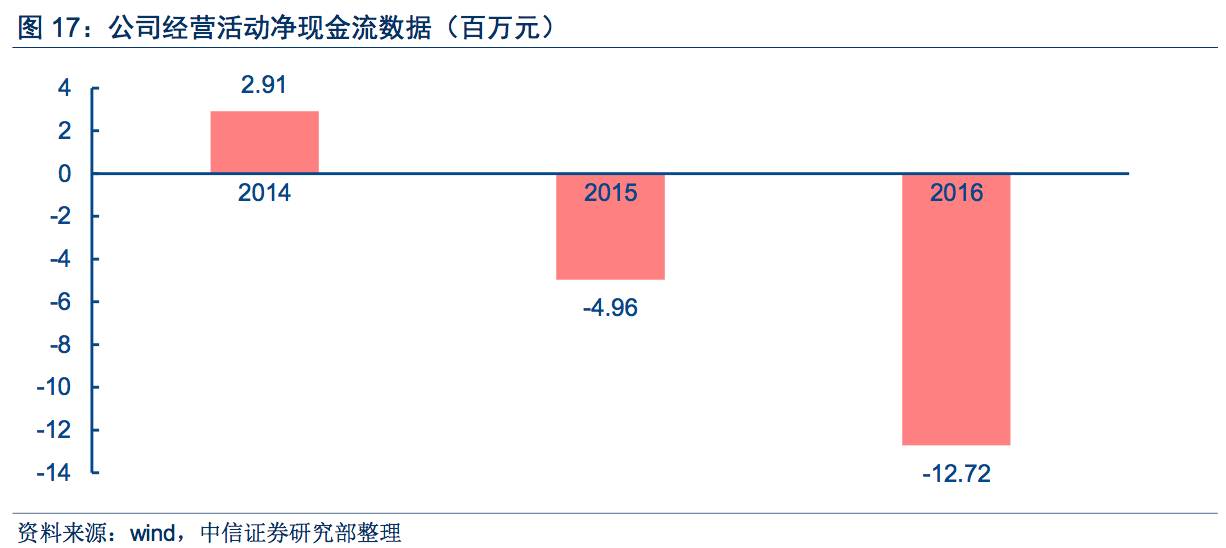

运营能力:应收账款周转率持续改善

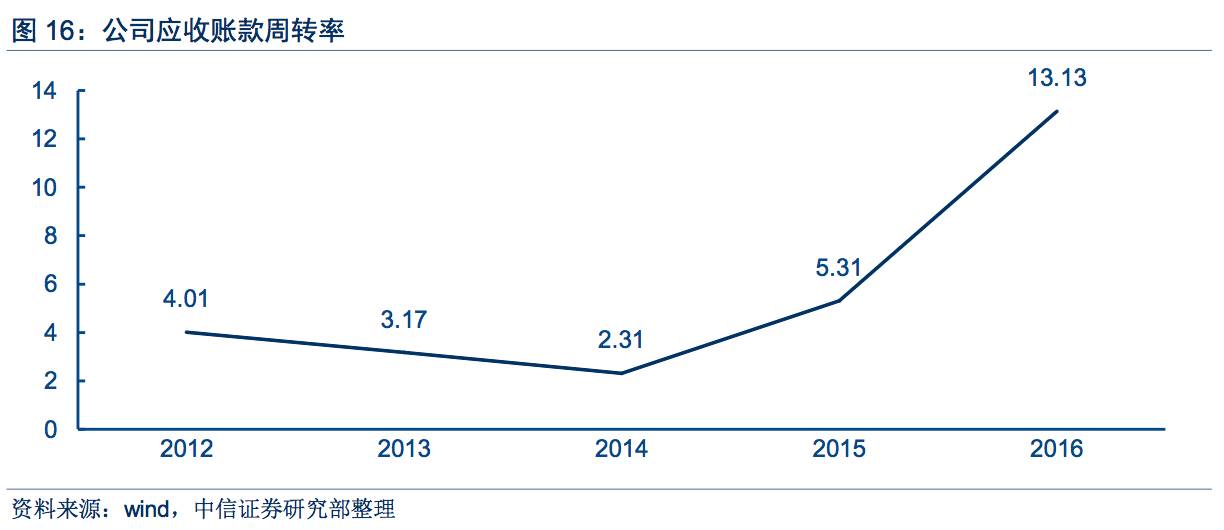

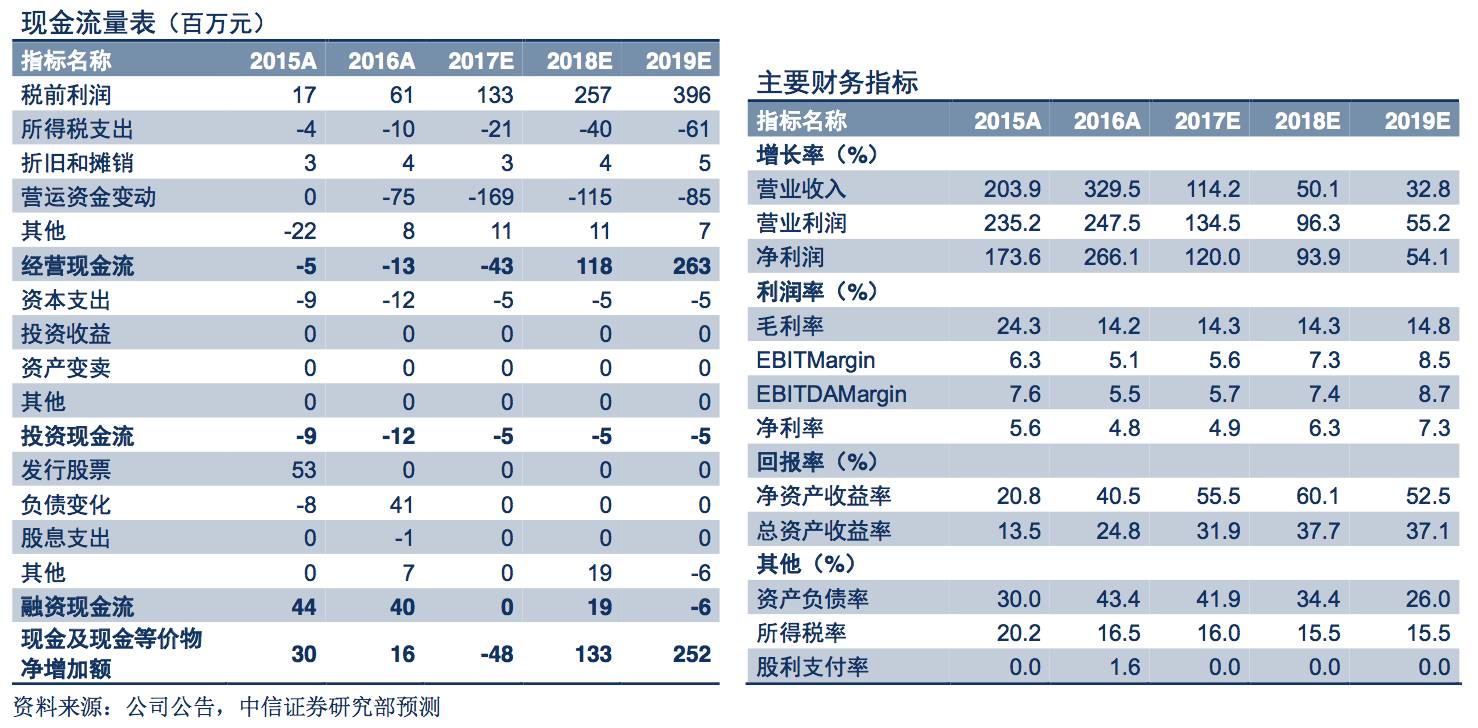

自2014年开始,公司开始对市场策略进行大幅调整,主动聚焦优质行业中大型客户,这一举措推动公司应收账款周转率、坏账率等指标持续好转。2016年公司应收账款周转率达到13.13,较2015年大幅改善。经营活动现金流方面,公司持续加大在上游运营商资源侧的投入,通过预付款等方式提前锁定运营商优质资源,上述举措导致公司经营活动现金流持续承压。考虑到公司上述市场策略短期可能会继续维持,我们判断公司经营活动净现金流在2017年仍大概率为负值。

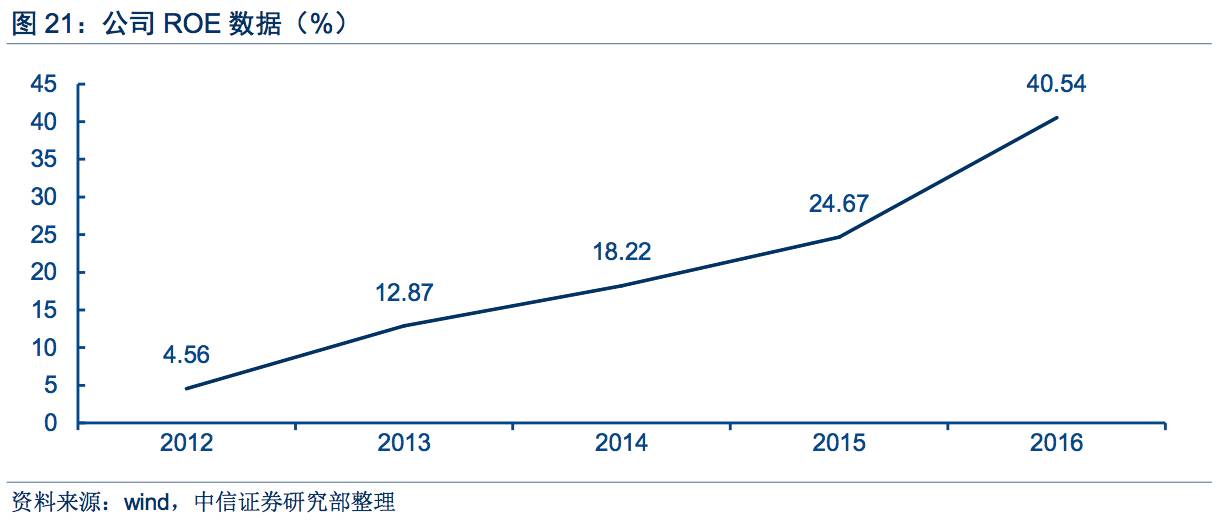

盈利能力:ROE持续提升

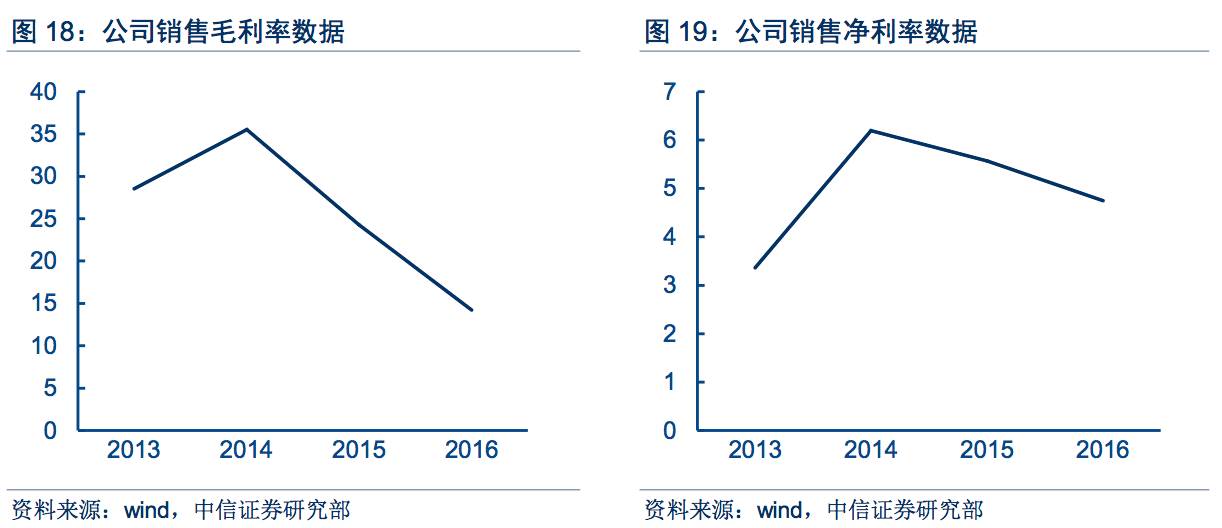

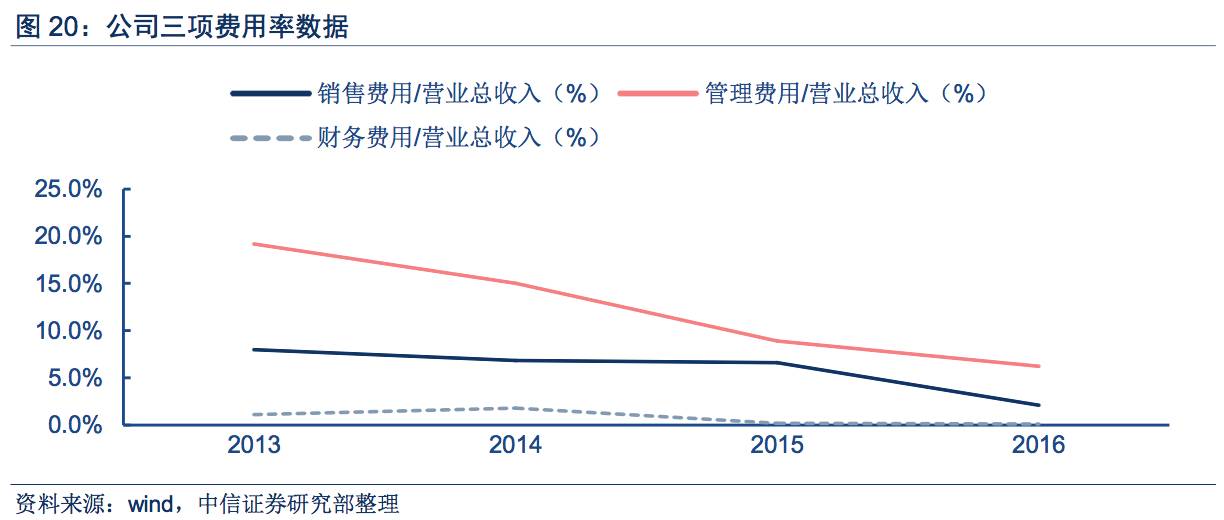

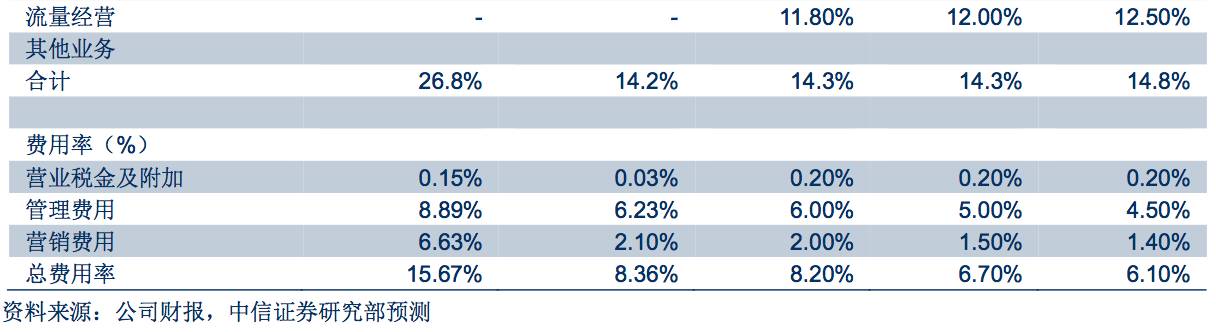

业务毛利率方面,流量业务占公司整体收入比重的快速提升使得公司整体毛利率出现明显下滑。期间费用率方面,业务收入的快速增长推动公司各项费用率呈现自然下滑。受益于业务营收的高速增长,以及公司融资工具的合理有效利用,公司ROE呈现持续上升态势,2016年上升至40.54%。

风险因素

行业风险。宏观经济下滑导致下游企业支出缩减风险,运营商政策风险,行业竞争持续加剧风险

公司风险。公司核心业务运营人员流失风险。

盈利预测

收入预测调整。收入层面,考虑到公司2016年的营收表现,我们下调公司的短信业务营收预测,上调公司流量业务预测,将公司2017/2018年短信业务、流量业务收入预测值调整至3.01/4.25亿元(原预测3.80/5.13亿元)、19.96/30.23亿元(原预测14.92/22.54亿元),新增2019年短信业务、流量业务收入预测为5.57/40.21亿元。毛利率方面,考虑到当前运营商对流量资源的较强价格管控,我们下调公司流量业务的毛利率预测。

盈利预测调整。基于上述调整,我们将公司2017/18年预测归属净利润调整至1.12/2.17亿元(原预测为1.31/2.34亿元),新增公司2019年归属净利润预测为3.35亿元,按公司当前0.88亿股股本计算的2017/2018/2019年预测EPS为1.27/2.47/3.80元。

估值分析

估值分析。目前国内A股流量经营相关公司估值对应2015/16/17的PE平均为88/48/33X。三板流量经营相关公司目前主要采用协议转让方式,缺乏公允价格。在TMT板块,目前三板公司整体估值较A股平均折价约40%左右,公司作为国内流量经营领域的绝对龙头,市场竞争优势明显,公司当前估值为15.47亿元,对应2016/2017年PE为30/14X,我们将公司目标价上调至25.2元,对应估值22.18亿元,对应2017年20X PE(较A股可比公司折价40%),维持“买入”评级。

特别声明