ЎҫЧйНјЎҝЎҫ№ъХ®ЖЪ»хҪ»ТЧІЯВФЎҝ1703әПФјҪ»ёоКэҫЭјтОц(2)

2017-03-20 ұајӯЈә

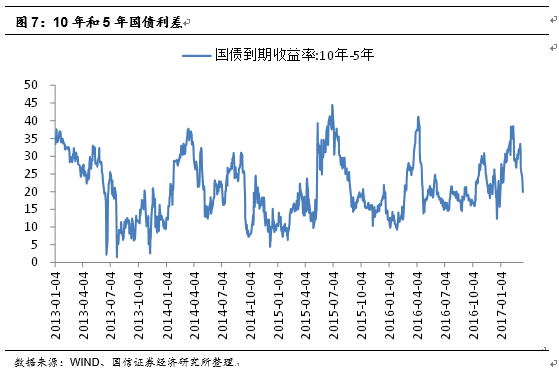

ЎЎЎЎө«КЗЈ¬ЖдЦРТІУРТ»Р©»эј«өДұд»ҜЎЈ¶ФУЪTF1706-TF1709Ј¬ЖдјЫІоТСҫӯЙПРРЦБАъК·ЧиБҰО»0.80Ј»¶шT1706-T1709ФЪЦЬИэҙҘј°АъК·ЧиБҰО»1.20әуұг»ШВдЈ¬СйЦӨБЛЧиБҰО»өДУРР§РФЈ¬ҝзЖЪјЫІоФЪДҝЗ°өДЛ®ЖҪЙПјМРшЙПРРөД¶ҜҪ«јхИхЎЈ

ЎЎЎЎ¶шЗТTF1709УлTF1706өДҫ»»щІоЦ®ІоЎўT1709УлT1706өДҫ»»щІоЦ®ІоИФҙҰУЪёЯО»Ј¬ҙУіӨЖЪРЮёҙҝХјдЙПҝҙЈ¬1709әПФјөДРЮёҙРиЗуёьЗҝЎЈТтҙЛОТГЗИФјбіЦ·ҙПтІЩЧчҝзЖЪјЫІоөДІЯВФЈЁјҙҝХ1706+¶а1709Ј©ЎЈ

ЧцҝХҝзЖЪјЫІоІўіЦИҜҪ»ёо

ЎЎЎЎ¶ФУЪ5ДкЖ·ЦЦЈ¬ҪьФВҪ»ёоДЬДГөҪ170001.IBКЗПа¶ФАнПлөДЈ¬ЗТҪ»ёоәуУҰј°Кұ»»ИҜөҪ170021.IBЈ¬ҝЙТФЧоРЎ»ҜҝчЛ𣻶ФУЪ10ДкЖ·ЦЦЈ¬ҪьФВҪ»ёоДЬДГөҪ160023.IBКЗПа¶ФАнПлөДЈ¬ЗТЦұҪУУГУЪФ¶ФВәПФјҪ»ёоЈ¬ҝЙТФЧоРЎ»ҜҝчЛрЎЈ

ЎЎЎЎұн7Јә5Дк№ъХ®ЖЪ»хЧцҝХҝзЖЪјЫІоІўіЦИҜҪ»ёоөДКХТж

ЎЎЎЎ

ЎЎЎЎұн8Јә10Дк№ъХ®ЖЪ»хЧцҝХҝзЖЪјЫІоІўіЦИҜҪ»ёоөДКХТж

ЎЎЎЎ

ҝзЖ·ЦЦІЯВФ

ЎЎЎЎ№эИҘТ»ЦЬЈ¬TF1706¶ФУҰКХТжВКПВРРФј16BPЈ¬T1706¶ФУҰКХТжВКПВРРФј20BPЈ¬ЖЪ»х¶ФУҰКХТжВКЗъПЯАыІоКХХӯ4BPЎЈҝХ2КЦTF1706+¶а1КЦT1706өДЧцЖҪЗъПЯІЯВФ»сТж0.185Ј¬ЧоҪьБҪЦЬ»сТж0.515Ј¬НЖјцТФАҙАЫјЖ»сТж0.325Ј¬¶ФУҰ25ёцҪ»ТЧИХ10.8%өДКХТжВКЈЁҝјВЗёЬёЛЈ¬ОҙДк»ҜЈ©ЎЈ

ЎЎЎЎұҫЦЬДж»Ш№әЎўMLFәНSLFАыВКөДФЩҙОЙПөчЈ¬СйЦӨБЛДҝЗ°ИФҙҰУЪҪф»хұТКұЖЪЈ¬ЗТјҫД©MPAҝјәЛөИТтЛШБоЧКҪрГжҪчЙчФӨЖЪДСПыЎЈ¶ш»щұҫГж·ҪГжЈ¬ИҘДкЛДјҫ¶ИТФАҙөДЛіЦЬЖЪІ»»бТ»ЦұіЦРшЈ¬ҙУ3ФВ·ЭҝӘКјЈ¬ЦР№ъөДНЁХНЎўФціӨАаКэҫЭ¶ј»бГжБЩПВРРС№БҰЎЈТтҙЛЈ¬О¬іЦНЖјцЗъПЯұдЖҪөДІЯВФЈ¬јҙҝХ2КЦTF1706+¶а1КЦT1706ЎЈ

ЎЎЎЎ

АыВК»Ҙ»»ІЯВФ

·ҪПтРФІЯВФ

ЎЎЎЎЙПЦЬСлРР№«ҝӘКРіЎҫ»»ШБэ1200ТЪФӘЈ¬ГАБӘҙўјУПўСҘЧУВдөШЈ¬СлРРҪфЛжЙПөчДж»Ш№әЎўMLFәНSLFАыВКЎЈЙПЦЬIRS-Repo1YКЬДж»Ш№әАыВКЙПөчУ°ПмГчПФЈ¬ҙУ3.52%ЙПРР6BPЦБ3.58%Ј¬¶шIRS-Repo5YИҙҙУ4.04%ПВРР6BPЦБ3.98%ЎЈ

ЎЎЎЎЛдИ»СлРРұнМ¬ЙПөчАыВККЗЛжРРҫНКР¶ш·ЗЎ°јУПўЎұЈ¬ө«КРіЎИПОӘ»хұТХюІЯФЪОИ»гВКЎў·А·зПХЎўҝШёЬёЛөДТӘЗуПВТЧҪфДСЛЙЎЈБнНвЈ¬ЛжЧЕТ»јҫ¶ИД©ұнНвАнІЖДЙИлMPAја№ЬөДРВ№жКөК©Ј¬Бч¶ҜРФја№ЬЦёұкёьОӘСПёсЈ¬ФӨјЖ3ФВЧКҪрГжИФҪ«О¬іЦҪфЖҪәвҫЦГжЎЈФӨІв»Ҙ»»АыВКҪ«јМРшёЯО»ХрөҙЈ¬ОҙАҙТ»ЦЬIRS-Repo1YФЪ3.50-3.60%ЗшјдЈ¬IRS-Repo5YФЪ3.90-4.00%ЗшјдЎЈ

»Ш№әСшИҜ+IRS

ЎЎЎЎұҫЦЬ»Ш№әСшИҜ+IRSөДјЫІоЛ®ЖҪУЙ6BPЙПРРЦБ14BPЈ¬ёГјЫІоЛ®ЖҪИФИ»өНУЪЧКҪріЙұҫЈ¬ёГІЯВФФЭКұГ»УРУҜАыҝХјдЎЈ

ЖЪІоЈЁSpreadЈ©Ҫ»ТЧ

ЎЎЎЎ№эИҘТ»ЦЬЈ¬IRS-Repo5YУлIRS-Repo1YөДАыІоҙУ52BPКХХӯЦБ40BPЈ¬ОТГЗНЖјцөД1×5ұдЖҪҪ»ТЧ»сТж12BPЎЈІЯВФНЖјцТФАҙЈ¬1×5ұдЖҪҪ»ТЧАЫјЖ»сТж20BPЈ¬ЧгТФёІёЗCarryіЙұҫЎЈ

ЎЎЎЎУл№ъХ®ЖЪ»хТ»ЦВЈ¬ДҝЗ°ИФҙҰУЪҪф»хұТКұЖЪЈ¬ТтҙЛјМРшНЖјц1×5ұдЖҪҪ»ТЧЎЈ

»щІоЈЁBasisЈ©Ҫ»ТЧ

ЎЎЎЎ№эИҘТ»ЦЬЈ¬ЧцҝХ»щІоІЯВФ»сТж58BPЈ¬јҙSHIBOR3MәНFR007БҪХЯөДјЫІоУЙ149PПВРРЦБ91BPЎЈSHIBORАыВКјМРшЙПРРөДұЯјКБҰБҝІ»¶ПјхИхЈ¬ЗТДҝЗ°өДјЫІоЛ®ЖҪҙҰУЪАъК·ҪПёЯО»ЦГЈ¬ТтҙЛјМРшНЖјцЧцҝХ»щІоІЯВФЈЁНкЈ©ЎЈ