2016年6月22日,合生元发布关于发行优先票据的海外监管公告,其中披露了一些公司经营数据。结合之前的信息,笔者进行了公司经营历程的梳理,并做了财务分析和预测。主要内容如下:

一、 对swisse及合生元的历史财务数据再处理

二、 债务分析

三、 估值及投资建议

一、 对swisse及合生元的历史财务数据再处理

2015年9月17日,合生元发布收购澳洲SWISSE WELLNESS约83%股权的公告,股价随后上涨。当时股价只有12元港币,总市值75.6亿港币,而收购所需金额是76.67亿港币,包括价值73.9亿港币的澳币现金和价值2.77亿港币的合生元增发股票,增发价13.48港币。由于公司杠杆收购,公司财务压力骤增,同时产生了众多一次性费用。笔者根据公司近期发布的发行优先级票据所披露的财务数据,进行了财务分析。

SWISSE:

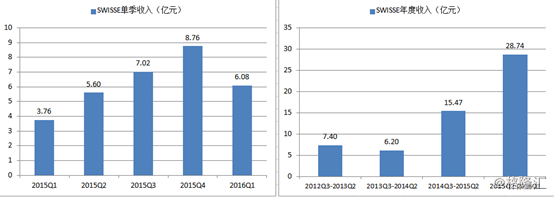

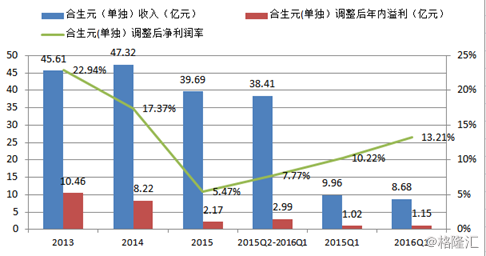

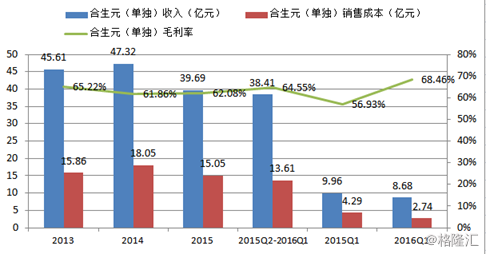

SWISSE单独分拆后的财务情况

调整主要源于:

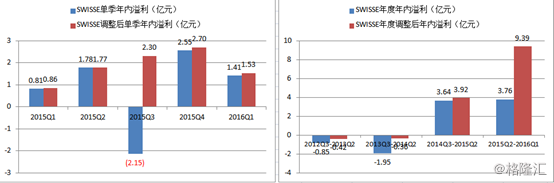

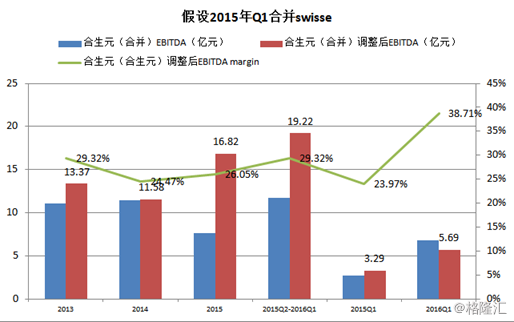

在2015年SWISSE被合生元并购之后,产生了4.736亿元的管理层激励股票计划(management incentive share plan,MISP)、并购交易费用、固定资产处理收益及其他。本文的汇率都采用2015年的4.72rmb/A$(当前汇率为4.94rmb/A$ ,另外swisse单季收入采用监管公告披露的澳币计价数值用4.72换算后的数值,可能和合生元合并报表披露的人民币收入略有不同 ,比如监管公告披露的2015年Q4收入为185.5百万澳币,合并财务报表是849.9百万元,换算汇率4.6)

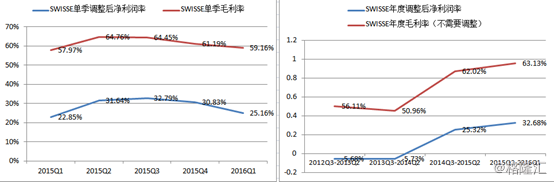

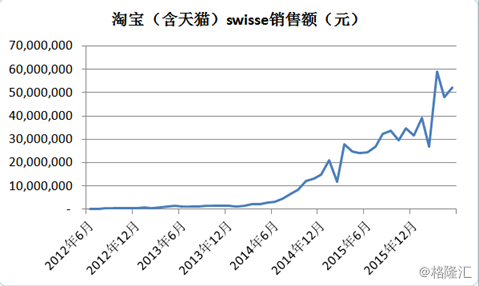

2016年3月,swisse的天猫国际旗舰店运行,销量出现井喷,但未来增长会放缓。可以预测2016年的全年收入将比2015年增加。截止2016年3月末的12个月,swisse销售额已达到28.74亿人民币,预计2016年全年将达到32亿左右的收入,由于下半年公司将为swisse在国内投入营销费用,若净利润率全年在30%,比截止今年3月末的一年水平(业绩被调整后)略低,将贡献9.6亿元的净利润。截止2016年3月末的12个月,swisse调整后的净利润已达到9.39亿净利润,2016年全年达到9.6亿元净利润应该算合理。(截止2016年3月末的12个月,未调整的净利只有3.76亿净利,主要因为2015年产生了以4.76亿MISP为主的各种被收购相关费用,未来将不会出现。)

合生元(单独):

对合生元(单独)调整比较复杂,主要调整项目多为非经常或者并购产生的一次性项目:汇兑收益和损失、并购swisse的交易费用,重组架构的遣散费、为推销SN-2 PLUS新婴幼儿奶粉的推广费(这种费用在2016年一季度已消失)。需要强调的是,根据公司发行优先票据的公告,高盛在调整时,把公司为推销SN-2 PLUS新产品而对老产品的大幅打折看成一次性费用,做了收入回补的调整。我没有采用这种方式,因为新产品和老产品存在竞争关系,假设老产品不折扣,则新产品的销量可能没有之前那么多,所以在保留新产品收入的情况下回补老产品的折扣,可能有所不妥。这块数额是调整项目里最大的(2015年有3.15亿的折扣费,占当年合并财务报表收入的6.5%,折扣在2016年一季度已消失),保守起见没有加回,所以调整后的收入也可能低估。

由于2015年公司为推陈出新,给原有奶粉大打折扣,2016年一季度折扣已消失,毛利率和净利润率有所回升,但是由于竞争激烈收入还略有下滑,这与2015年一季度促销形成高基数有关。由于下半年配方奶粉注册制施行,格局或者会优化,二胎放开可能是潜在利好。预计2016年收入比2015年下滑10%至36亿,净利润率从2016年Q1为止的12个月的7.41%回升至10%,将贡献净利润3.6亿。这里面我们考虑财务费用增加主要在合生元自己身上。2016Q1合生元单独贡献1.15亿净利润,全年贡献3.6亿大概合理。

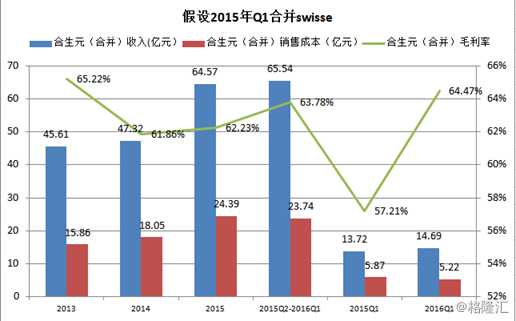

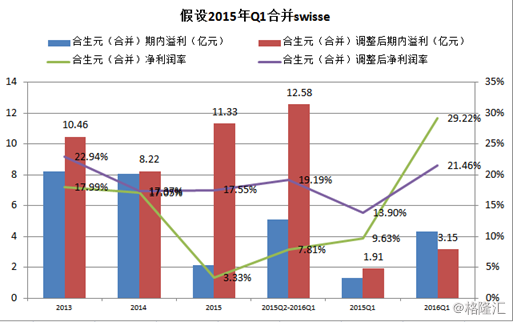

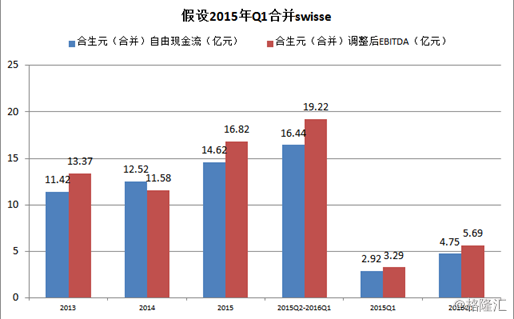

SWISSE与合生元合并:

2015年四季度,合生元并表swisse。为方便分析(主要在下文的自由现金流测算),假设2015年一季度就并表swisse,同时调整了由于产品新老交替及并购swisse产生的一次性费用(但不包括折扣的回补),合并后财务情况如下:

二、 债务分析及估值

2015年末,公司为收购swisse产生了29亿元的过桥贷款,利率5%。其余银行贷款为利率4.14%的8.3亿以及利率参考libor浮动大概在2.25%的10亿。银行贷款总计47.4亿。除此之外,公司先前有零票息可转股26.6亿,利率大概在3%。计息银行贷款与可转债总计73.9亿元。

由于债务主要可以用自由现金流偿还。自由现金流是企业经营活动产生的现金流量扣除的差额,指在不危及公司生存与发展的前提下可供分配给股东(和)的最大现金额。根据公告披露的财务数据,笔者进行了自由现金流的测算。

需要说明:由于公司在2015年末并购swisse,需要假设此并购发生在2015年年初,才能获得2015年整年的两个企业合并后的业绩和现金流情况。在此基础上,还需剔除非经常项目的收入/支出以及并购产生的一次性费用。但再次强调,保守起见,我没有对公司推出新品而对老产品一次性大幅折扣的加回。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们