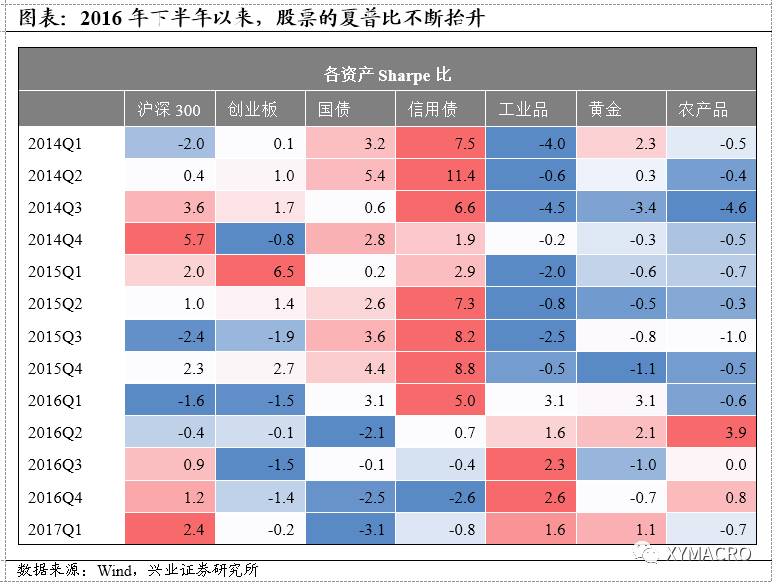

波动上升,保留实力,寻找机会。基于上一部分对于宏观环境的分析,2季度国内外宏观经济虽然仍然处于不弱的状态,但可能逐渐接近此轮“小阳春”的顶部。宏观流动性环境仍然中性偏紧,但边际上更紧的可能性不大,反而需要重视的是市场流动性的变化,主要是监管对市场行为影响下的市场结构性的流动性趋紧。而前期资产表现对于“小阳春”已有所反应,因此整体波动率处于低位,但之后,随着政策和经济不可预期性的上升,2季度资产配置的主线在于如何寻找超额收益的同时对冲潜在波动性上升的风险。

图 基金公司在银行间市场的杠杆仍在上升

基于前文的分析,我们对未来一个季度中国大类资产配置的观点如下:

股票:寻找龙头的超额收益,等待配置的时点。2季度经济尽管面临变数,但整体仍然处于“小阳春”的尾部阶段,因此权益类资产的结构性机会仍然存在,整体来看,依然是“大盘股”表现要优于“小盘股”。事实上,以“大盘股”和“小盘股”作为区分并不完全准确,正如我们在春季策略报告《》中所指出的,这一轮股票策略的主线是:大企业相对小企业的超额收益。这是因为此轮复苏的主线不是把饼做大(需求扩张),而是分饼的过程(供给收缩),在这个过程中,资源是向行业龙头集中的,因此在市场定价权和盈利份额上均占有优势,受益更多。但是由于市场对此已经有所反应,且2季度不管是经济和金融监管均有不确定性,因此从绝对收益的角度来看,上行的空间可能有限。不过从另一个角度来说,由于龙头是全年的主线,因此调整或许反而带来配置的机会。

债券:有机会但不是趋势。从基本面来说,2季度对债券的影响不会进一步恶化,因为首先,经济逐渐接近此轮小周期的尾声;其次,商品价格在发改委监管和供需边际改善下降的背景下大概率会有所回落,而CPI的翘尾推升力度也不强,整体温和。然而,从市场本身来看仍然有很大的风险,一方面,金融监管的压力将持续存在,一行三会针对资管行业的联合监管的出台只是时间问题;另一方面,近期同存市场规模和利率快速上升指向银行保负债保规模的动力很强,这反而蕴含了流动性的风险。

商品:除了黄金其他都需要谨慎一点。1季度国内商品价格的上涨存在从上游往中下游传导的迹象,这来源于两方面的因素,一方面是上游成本对下游的传导,另一方面可能也会和年初基建地产超预期有关系。然而,进入2季度之后,商品面临的基本面不确定性其实是在上升的,如我们上文分析,需求端其实会逐渐趋弱,尽管供给侧改革继续,但上游库存已经回升,因此就算有超季节性的需求,相对的缓冲垫也比2016年要高。另外,煤炭钢铁的涨价已经引起发改委的重视,对价格的调控已经逐渐出台。总的来说,从这两方面来看,商品的价格下行的概率比上行高。对于黄金来说,由于市场潜在波动率在上升,黄金作为当前国内唯一可以对冲波动率的品种,可以适当增配。

现金:增配现金应对潜在的流动性风险。整体而言,由于央行的态度仍然以“去杠杆,防风险”为主,宏观流动性环境不会更松,且金融监管的“达摩克里斯之剑”高悬,使得市场自身的流动性风险不得不防。因此我们认为2季度的流动性层面仍然存在不确定性,资本市场隐含波动率上升的背景下,在配置上仍然建议增加现金配比,降低杠杆率。

图 2017 Q2宏观大类资产配置建议

具体的配置建议请见以下图表。我们以各大类资产的市值占比作为基准,图表 中0表示标配,负值表示低配,正值表示高配。

表 对未来一季度大类资产配置的观点

图 当前中国大类资产的市值规模结构

注:小盘股为创业板+中小板;大盘股这里为全部A股剔除创业板与中小板;黄金和工业品的市值按照相关商品合约持仓规模加总计算;贵金属为黄金+白银。

第三部分:量化模型对资产配置建议的验证

在前文的宏观判断基础上,第三部分着力于宏观主题研判与量化模型的结合。与第一期大类报告一致,我们沿用了当前最为流行的两种大类资产配置经典模型――风险平价模型(Risk Parity)和Black-Litterman模型,得到了与前文宏观判断相似的配置建议以供参考(第三部分量化模型相关内容是兴业证券宏观团队与定量团队合作完成。)。

基于风险平价模型的量化配置建议

与《》一致,我们使用当前最为流行的两种大类资产配置经典模型――风险平价模型(Risk Parity)和Black-Litterman模型,从量化的角度对大类资产配置建议进行测算,与前文的宏观判断相互佐证。由于篇幅所限,具体的模型讨论和参数设定请参见《》。

风险平价模型(Risk Parity Model)的核心思想。首先我们考虑风险平价模型,这是一个被广泛用到大类资产配置、FOF产品策略等方面的经典模型,其核心思想就是通过调整各类资产的权重以实现组合中各类资产的风险贡献基本均衡,相对于传统的资产配置模型,风险平价模型可以有效地减少组合受某些资产波动的影响,实现分散化投资,实现资产价值的稳健增长。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们