经济“小阳春”+流动性“易紧难松”下,2017年1季度资产表现:工业商品>大盘股>黄金>现金>小盘股>信用债>利率债。在上一期大类资产配置手册提到在流动性趋紧但基本面改善的类复苏初期格局下,资产配置的逻辑需要沿着“盈利向上,估值向下”的这一主线。而由于此轮经济改善的主线在于供给侧改革带来的供需结构性的调整,因此,中上游的价格反弹的力度更突出,且大盘股优于小盘股,而流动性最敏感的利率债则出现显著调整。

图 中美同步补库存,内外需环境均迎来“小阳春”

图 1季度资产回报符合“盈利向上,估值向下”

第一部分:宏观环境

在第一部分,我们将分析未来一个季度我们认为可能会影响金融市场的宏观主题以及当前的资产价格是否有反映这一宏观逻辑。当前,我们认为2017年2季度的宏观环境是:1)相比1季度,惯性以及基数效应可能意味着经济数据不会太差,但是环比上来看基本面要继续向上超预期的空间和概率都在下降,不确定性上升;2)价格上升、三四线地产数据超预期导致的市场当前对经济过高的预期可能会逐渐回落;3)金融监管的压力始终存在,而在金融机构保资产、保规模的压力下,这意味着负债端的压力始终存在,金融监管可能引起阶段性市场波动的上升。

“前高”后,基本面进一步超预期的空间和概率下降

年初以来“前高”已被确认。一方面,基建“冲高”,1-2月基建投资同比增长21.3%,是固定资产投资增速回升的主要拉动(拉动整体投资增速4.8个百分点)。基建投资年初大幅增长与12月、1月的社融扩张可以匹配,主要是由于去年累积的大量存量项目在岁末年初出现集中投资。另一方面,地产有所“回温”。房地产市场开年逐渐有所回温,1-2月房地产投资同比增长8.9%,较去年全年投资增速有所回升。同时,1-2月商品房销售面积同比也出现回升,增长25%。核心城市区域有所分化,受地产集中调控的东部地区核心城市地产销售增速继续回落,而同时中西部核心城市地产销售增速则出现明显提升,且近期三四线城市销售上升,大多是核心城市限购后的溢出效应影响。整体来看,1-2月的经济数据显示我们在2017年宏观年报《当“前高后低”遇上“祸水东引”》中指出的“前高”已被确认。

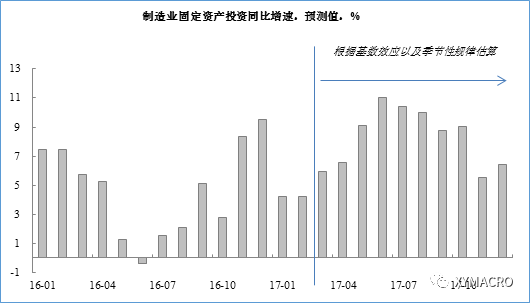

2季度基数效应推动下,经济同比读数可能不会太差。我们在春季策略《》中曾指出,当前制造业投资增速的改善有很大程度上来自于基数效应以及结构性问题。根据季节性规律以及去年的基数效应推算,制造业投资同比增速在2季度仍然不差,拐点可能在2季度末。但是,环比上来看,经济继续向上超预期的空间和概率在下降。

图 基数效应意味着2季度制造业投资同比增速可能仍在上升

海外发达经济体这一轮补库存可能已至中段。我们在上一期大类资产配置报告《》中指出,在2015年全球经历了一个小型的“衰退”之后,2016年之后全球陆续进入补库存的复苏期,这也使得我们看到年初以来发达经济体的经济数据都不错。经过了过去几个季度的复苏,我们认为,这一轮海外发达经济体的补库存可能还没有完全结束,因为在这一轮补库存中库存的累积速度是慢于终端需求的改善速度的。但是,从终端需求的角度来看,已经开始出现一些疲弱的迹象。以美国为例,这一轮油价反弹带来的复苏有两条主线:一是采掘业减少裁员,收入增速复苏,带动消费复苏;二是油价反弹后能源行业投资下滑带来的拖累有所下降。从这两条线来看,一是美国的收入增速在2016年3季度已经见顶,4季度已经开始有所放缓;二是油价通常领先能源行业投资增速约2-3个季度,而油价环比在2016年2季度见顶,这意味着能源行业投资增速的反弹也会在2016年4季度-2017年1季度见顶。因而,整体来看,美国这一轮补库存可能已行至中段,2季度末我们可能看到美国经济数据的二阶拐点。

图 油价环比通常领先美国能源行业投资2个季度

图 美国收入增速已在2016年3季度见顶

国内房地产拉动的滞后效应将逐步消褪。我们在2017年年报《》中指出,历史经验来看,一般而言房地产相关产业链的投资增速会滞后房地产开发投资增速约1-2个季度,而房地产投资增速是在2016年4季度见顶的。尽管年初以来,我们看到三四线城市的销售是超预期的,但是需要始终注意的两个问题:1)三四线城市的房地产库存本身仍然较高;2)政府的最终目的是帮助库存水平较高的三四线城市去库存,如果三四线城市的销售传导至投资拿地,那么可能会带来更多的监管压力。事实上,我们也看到近期政府的监管正在由一二线城市逐步向三四线城市扩散。

国内基建投资高峰可能已过去。尽管PPP项目在基建项目中所占的比重并不高,但是可以通过PPP项目观察基建的节奏。根据我们跟踪的财政部数据库,这一轮PPP项目发起的高峰期在2015年底至2016年初。根据我们对PPP项目生命周期的分析,PPP项目从发起到落地执行大约需要4个季度,因此推算PPP项目落地执行的高峰期在2016年4季度至2017年1季度,2季度即会看到PPP项目执行的金额下降。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们