在发达国家的进口商品来源结构中,中国制造尚不存在明显被替代的迹象。以下我们分别考察美国、欧盟、日本的商品进口情况。总体来看,这些发达国家商品进口金额近年均出现回落势头,但从其内部结构看,中国制造在其进口中的占比却保持稳定。

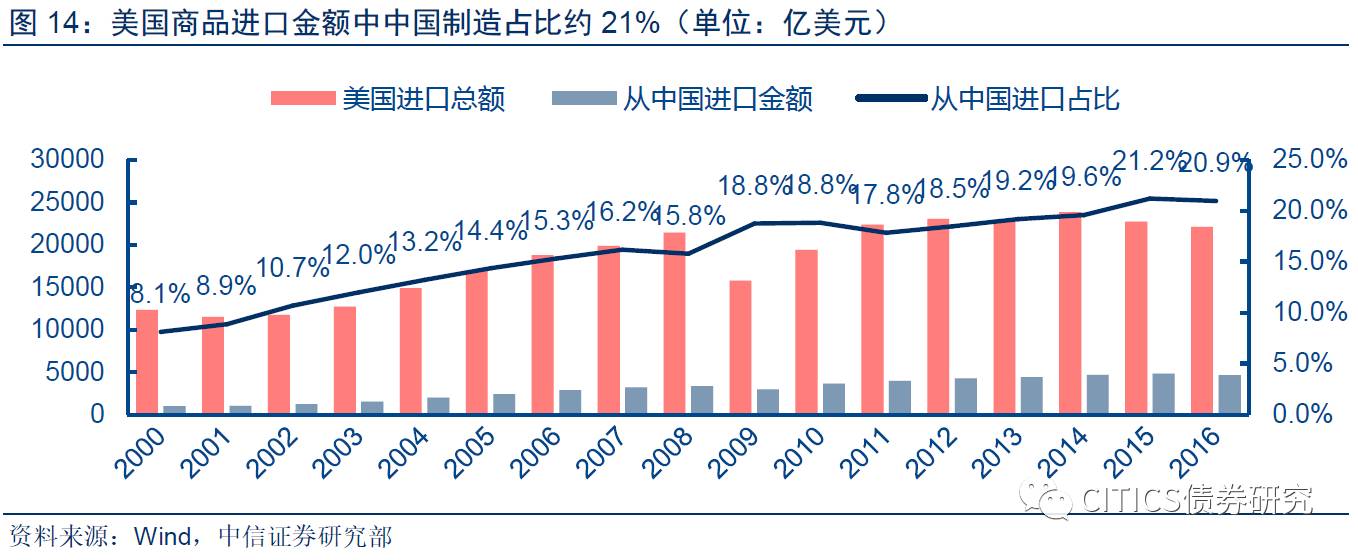

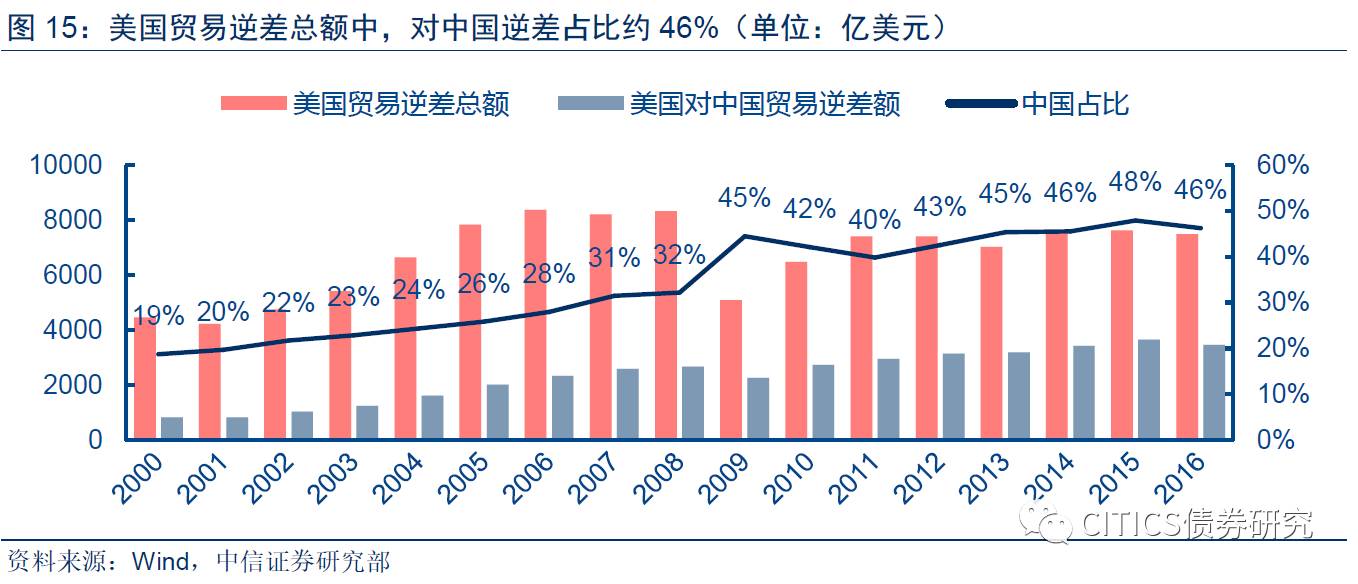

1)美国进口来源国结构中,中国制造占比微幅回落,但回落幅度在历史上属正常波动范围,尚不足断言被替代。2016年美国从全球各国进口商品总额为2.2万亿美元,已经连续两年负增长,显示了美国国内需求的疲弱,当然美元升值及贸易保护也都对美国近年来商品进口额回落有一定影响。2016年,美国从中国进口商品4628亿美元,从中国进口金额占比20.9%,较2015年的占比小幅下降0.3%(见图14)。虽然占比下降意味着一定程度的被替代,但若考察美国从中国进口商品占比的历史变化,该比例在2008年、2011年均出现过幅度大于0.3%的回落,该两次回落均未改变中国制造在美国进口中占比上升的势头。从贸易差额看,2016年美国商品贸易逆差总额7499亿美元,其中对中国贸易的逆差规模3470亿美元,中国贡献了美国贸易逆差的46.3%,该比例同样比2015年的高点有所回落,但绝对水平仍然是除了2015年之外的历史次高水平(见图15)。总体来看,在美国的商品进口来源地结构中,中国制造2016年占比出现了值得警惕的小幅下降,但结合历史数据看该降幅属正常波动范围,中国制造尚没有被其他国家产品明显替代的迹象。

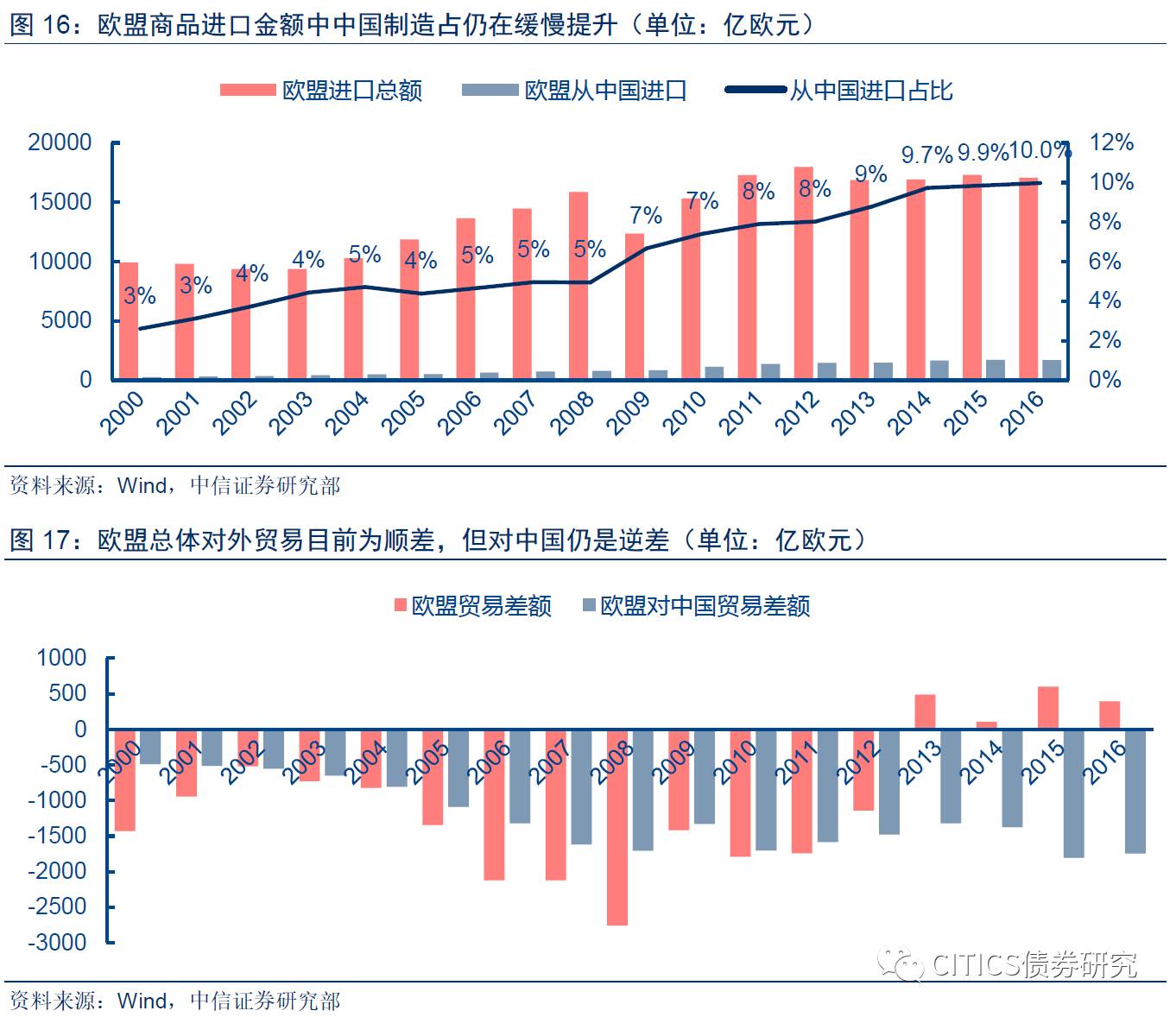

2)欧盟进口商品来源结构中国占比稳定;而欧盟对中国的逆差坚挺,则显示中国制造的不可替代性。2016年,欧盟28国进口总额1.71万亿欧元,其中从中国进口商品金额1701亿欧元,中国占比10.0%,较2015年的占比9.9%微幅提高,总体稳定(见图16)。贸易差额方面,欧盟在2012年之前的国际贸易中持续为逆差方,但在“欧债危机”的影响下,以“PIIGS五国”为代表的各债务国被迫实施财政紧缩,削减过高的福利开支,导致国内消费下降,于是2013年之后欧盟的国际贸易由逆差成功扭转为顺差(见图17)。但是,即便欧盟整体对外商品贸易已经是顺差,但对中国仍然保持每年1700亿欧元左右的逆差规模,可见中国制造商品在欧盟仍然具有较强的竞争力,目前尚未显示出被越南、印度等后起发展中国家替代的情况。

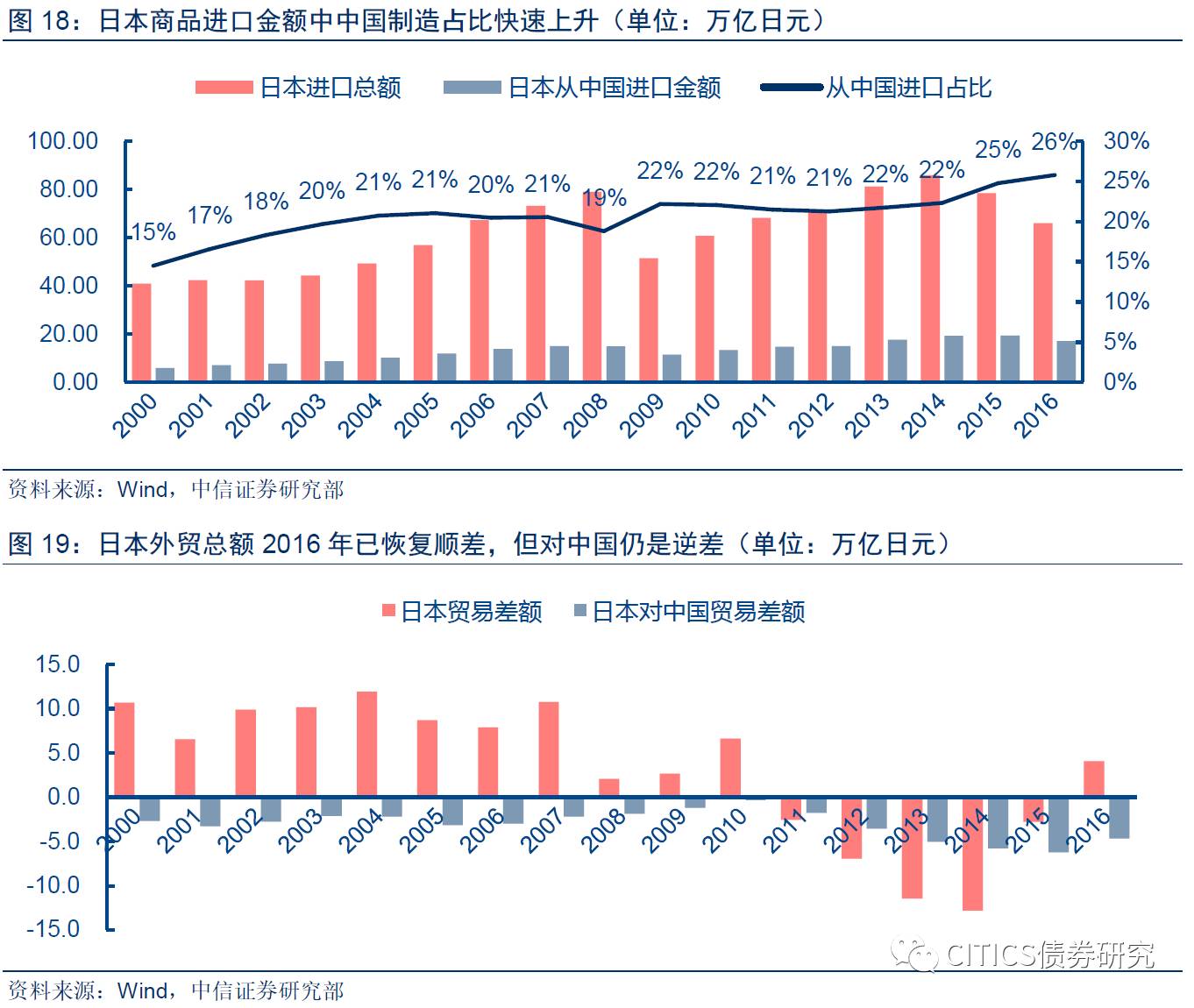

3)日本商品进口总额近年回落明显,但中国制造的占比却明显上升;日本对中国的逆差同样较为坚挺,中国制造未现被替代迹象。2016年日本商品进口总额65.97万亿日元,已经连续两年回落,而2016年日本自中国进口的商品总额17.02万亿日元,占比26%,该比例已连续3年上升(见图18)。贸易差额方面,经过“安倍经济学”的一系列政策,日本国际贸易已经结束了此前5年的持续逆差,于2016年重新回到顺差的状态,不过目前日本对中国贸易仍然是逆差状态(见图19)。这也显示中国制造在日本目前的商品进口结构中仍具有较高的不可替代性。

基于三方面原因,我国出口规模回落的趋势预计即将结束

我国以美元计价的出口总额自2015年开始出现负增长,但基于三个方面的原因,中国出口规模回落的趋势或将结束,其对我国贸易顺差的压缩作用也将随之消失:

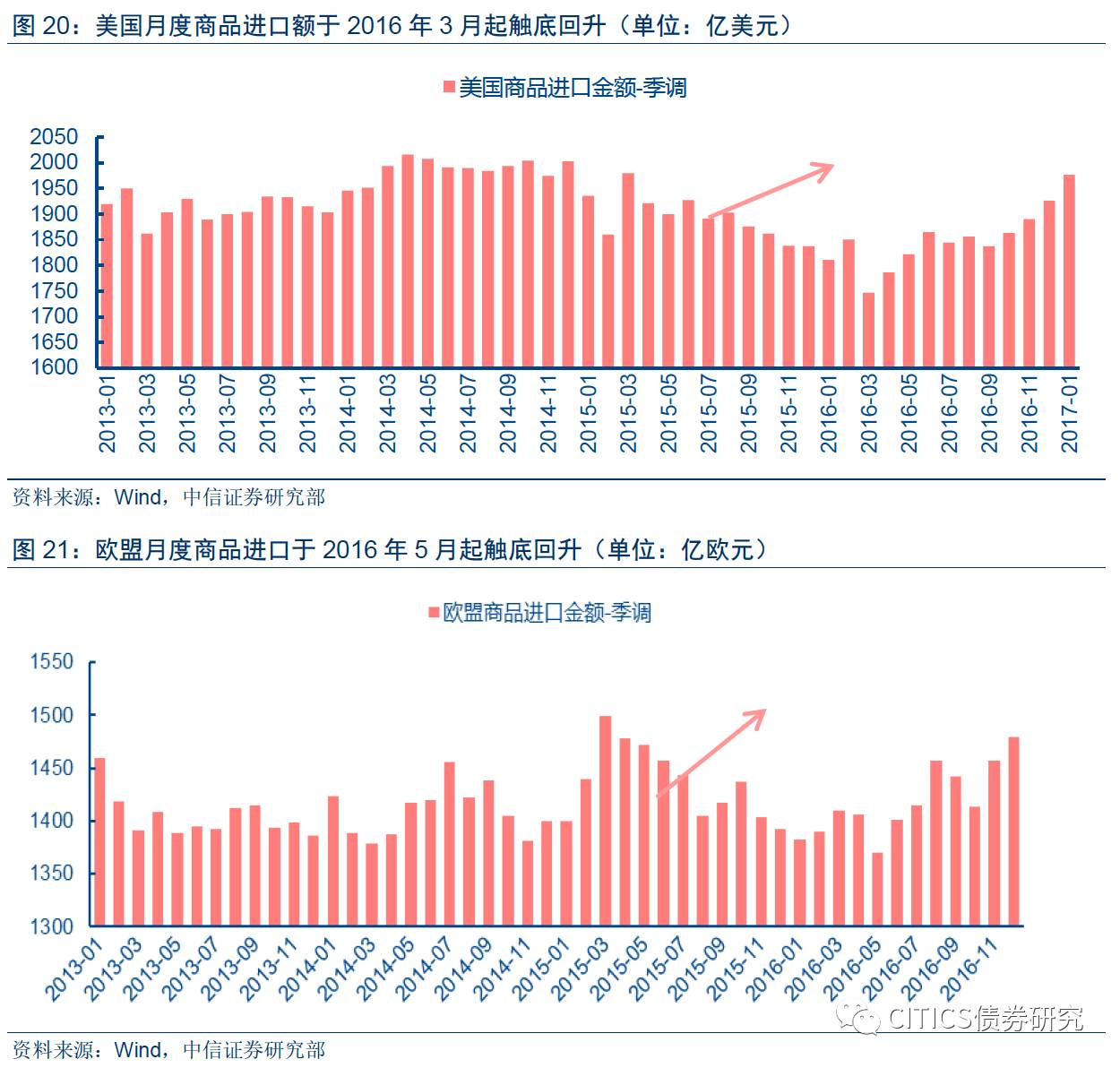

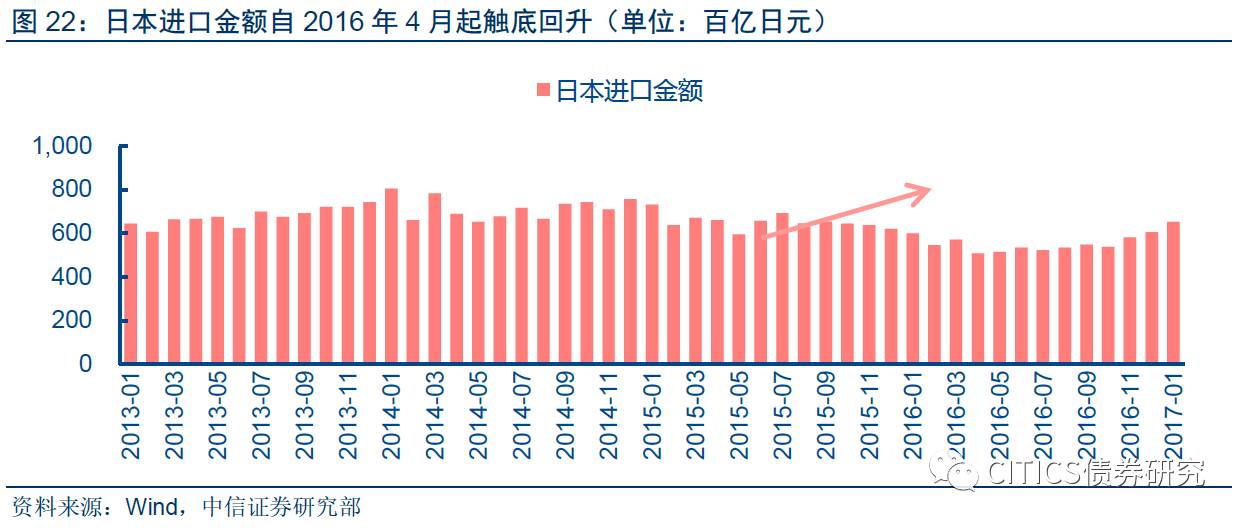

1)海外发达国家经济状况好转,需求逐步恢复。如前所述,我国自2015年以来的出口规模下降,并非因为中国制造商品的国际竞争力下降,而是因为美、欧、日等我国的主要出口目的地国家进口需求出现连续下滑。在这些发达国家进口需求下行的过程中,中国制造在其进口额中的占比总体稳定,因此导致了我国商品出口额的相应下行。然而,随着发达国家经济复苏苗头的日益确认,美欧日等国的商品进口需求也先后于2016年3至5月期间触底,并在随后走出了稳定的回升趋势(见图20、图21、图22)。发达国家进口需求的回升,将对我国商品出口带来正向拉动效应,有望扭转我国出口总额连续两年负增长的情况。

2)“一带一路”战略的推进,有望在中亚、西亚国家中为我国开辟新的增量出口市场。“一带一路”途经的中亚、西亚国家中,有不少为欠发达国家,政治经济状况相对不稳定,叠加部分与我国具有竞争关系的国家的干扰性行动,导致我国在“一带一路”沿线国家的直接投资以及市场开拓活动面临较多阻力。不过,随着我国对“一带一路”沿线国家的直接投资逐步形成产能并创造就业与效益,最终有望带动这些国家内需扩大,对中国产品的进口需求也将相应提高。数据显示,2016年我国对中亚5个“斯坦”国家的出口额增速已经开始回升,而今年初进一步实现了增速转正(见图23)。同样位于“一带一路”沿线的西亚是石油的主要产区,由于油价在2016年之前的持续低迷,西亚国家2016年从中国进口的规模仍然处于负增长。但随着石油价格自2016年下半年起反弹,西亚国家从我国进口额的增速也在今年初转正。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们