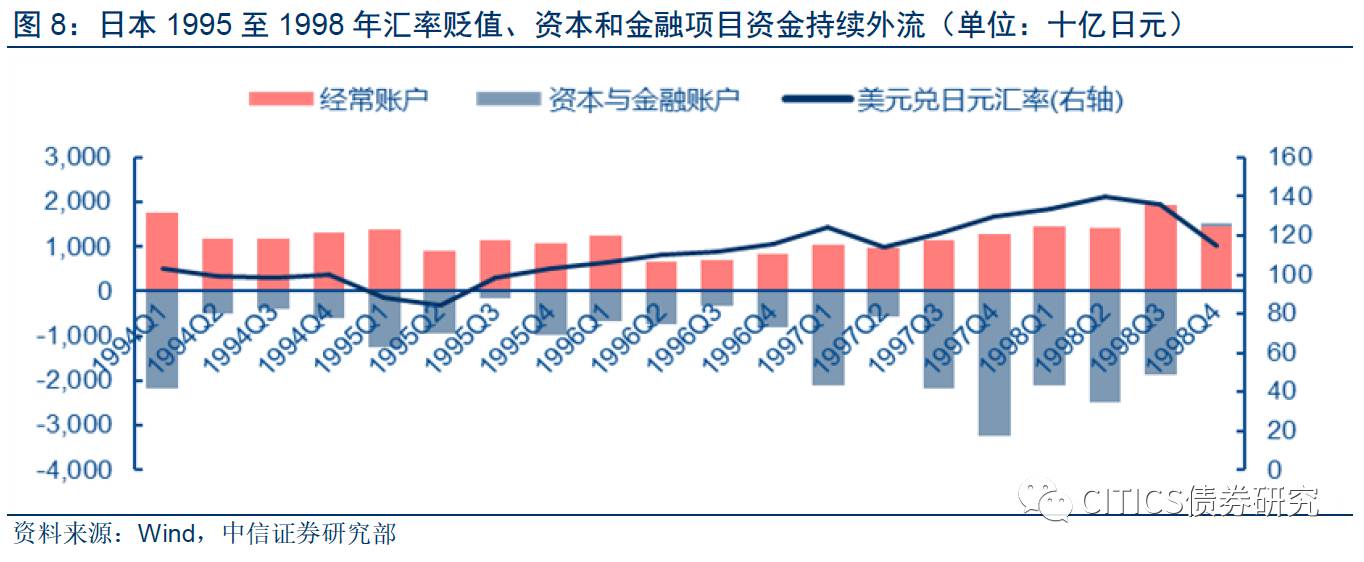

值得注意的是,在日本国内经济萧条期间,日本商品的国际竞争力仍然较强,使其经常项目维持了稳定的贸易顺差。贸易顺差相伴的资金流入一定程度上对冲了“资本与金融项目”的资金流出规模。更重要的是,经常项目持续顺差反映的是一国产品在国际分工中的相对竞争力,是一个不易快速变化的“慢变量”;资本金融项目的热钱跨境流动,则是波段性明显的“快变量”。只要有经常项目稳定顺差这个“慢变量”存在,市场就不必担心该国外汇储备会被耗尽,从而资本金融项目资金流出这个“快变量”就会保持在“套利”状态而非“恐慌”状态,这对于维护国内资金利率稳定具有重要意义。

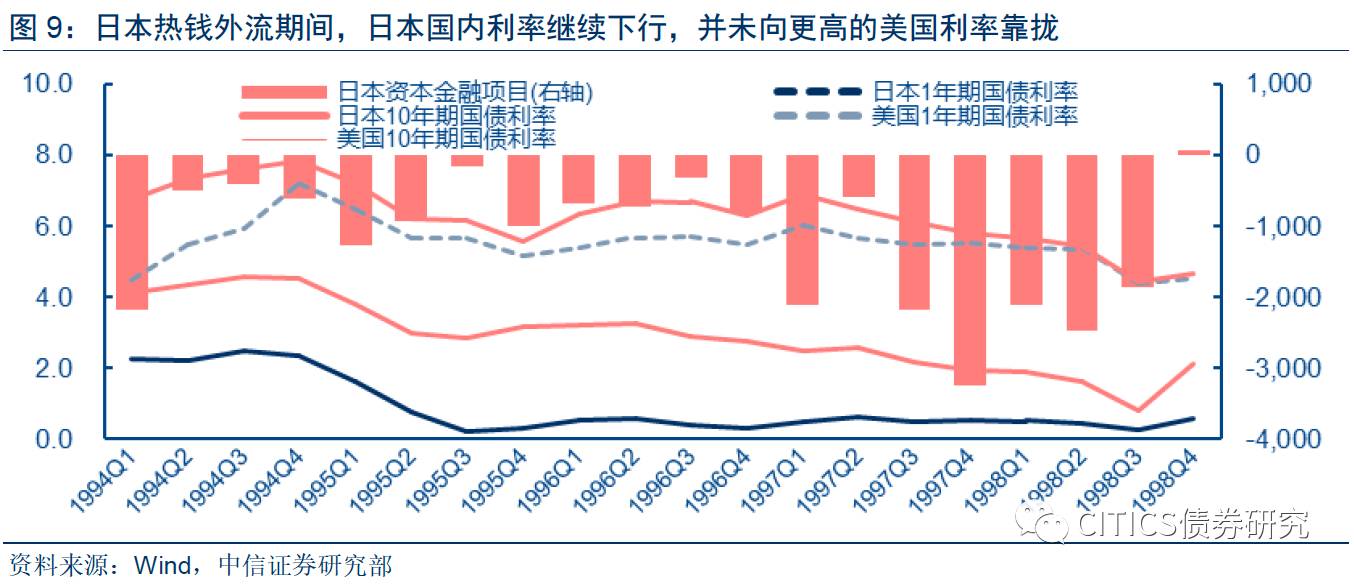

日本汇率贬值、资本外流期间,国内利率低于美国的水平,并且维持了下行趋势。(见图9)。日本1995年至1998年的情况说明,对于一个保有稳定贸易顺差的国家而言,资本金融项目热钱外流,并不见得会推升国内利率,也不见得导致国内利率向海外的高利率靠拢。

阿根廷案例:贸易逆差国发生资本外逃,国内利率大幅飙升

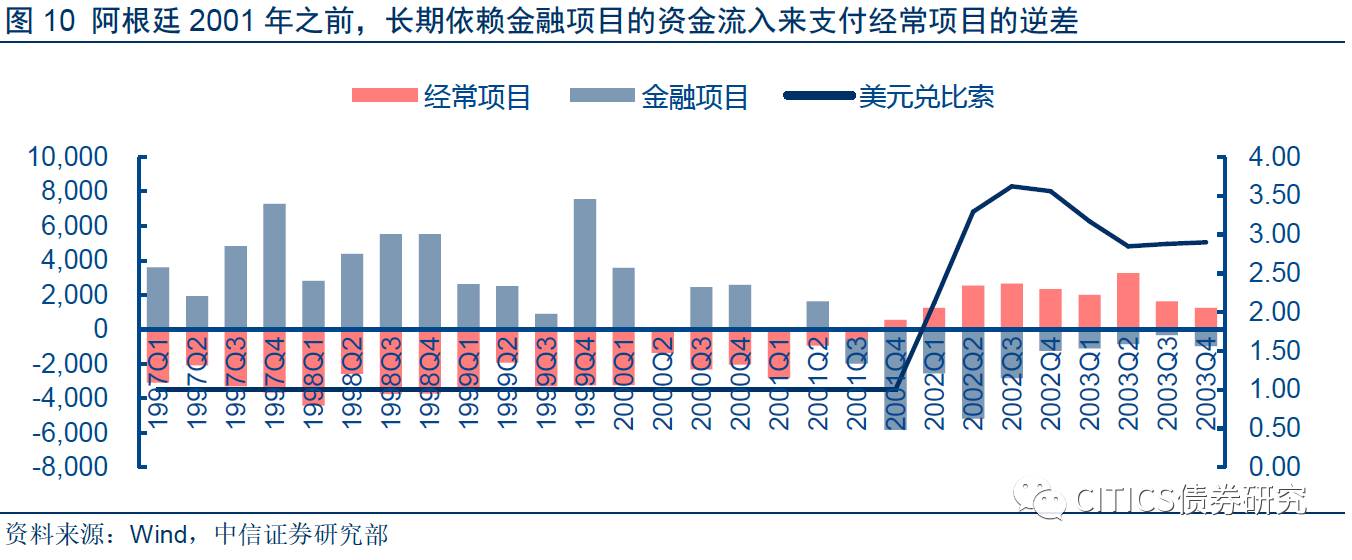

上世纪90年代的阿根廷,是一个经常项目持续逆差的国家。阿根廷在2000年之前每年都有150亿美元左右的经常项目贸易逆差,该国长期依赖向海外借款来支付进口商品的价款。这种状况体现为阿根廷2000年之前经常项目持续为负值,同时资本与金融项目持续为正(见图10)。

阿根廷2001至2003年期间发生资本外逃、汇率贬值。在2001年之前阿根廷将本币比索盯住美元,汇率固定在1:1。虽然货币盯住美元,但阿根廷与欧盟的贸易量大于与美国的贸易量。1990年代晚期开始,美元对欧元的汇率上升,阿根廷比索被动跟随美元升值,导致其在对欧贸易中的竞争力下降。另外,作为阿根廷在出口市场中竞争者的巴西因被俄罗斯金融危机传染,导致巴西雷亚尔贬值。这使得阿根廷出口的竞争力更低,国内经济出现衰退。

衰退发生后,外国投资者逐渐失去信心,停止向阿根廷融资,从2001年开始,原本流入阿根廷的资本金融项目转为流出(见图10)。同时,阿根廷居民出于对银行财务状况的担忧,纷纷从银行取出存款,尽量将比索换为美元。2001年末,阿根廷政府最终无力维持并放弃了1比索兑1美元的固定汇率,此后比索币值快速贬值。

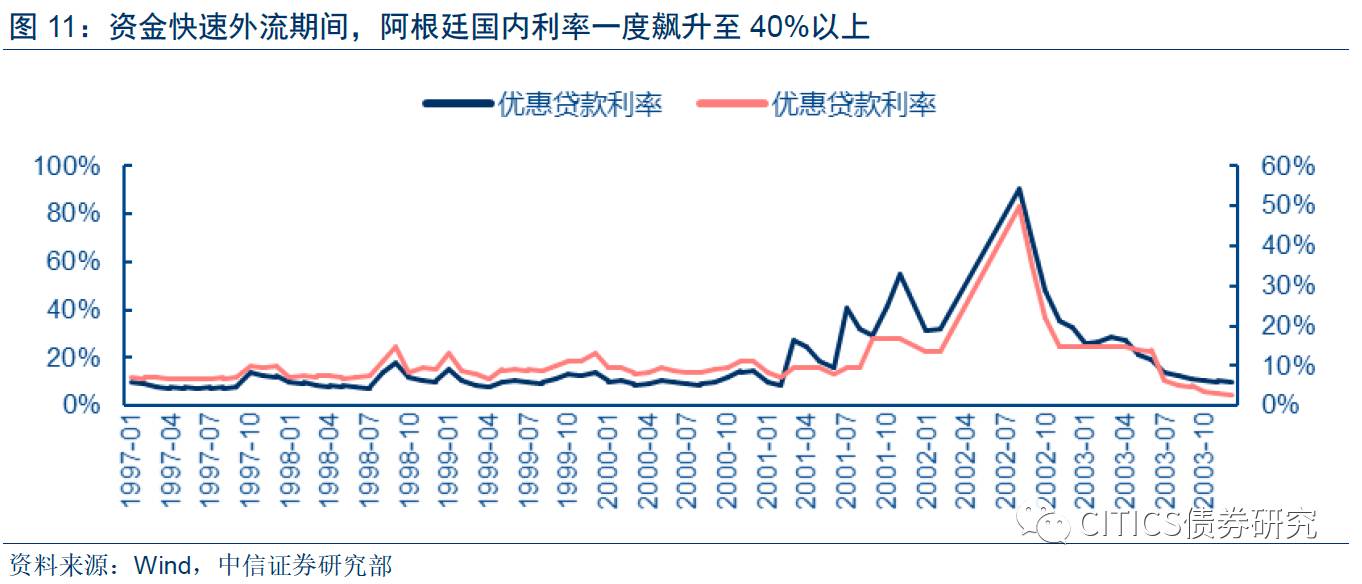

阿根廷货币贬值、资本外逃期间,国内利率大幅飙升。随着2001年后来自海外的融资停止,资本金融项目转为流出,阿根廷不仅无力筹集后续商品进口所需的外汇,甚至连偿还此前外债的外汇都没有。这导致阿根廷国内资金面大幅收紧,银行存贷款利率一度达到了30%以上的高位(见图11)。另外从(图10)中可见,2002年之后阿根廷的经常项目一度转为顺差,但这并非因为阿根廷出口产品竞争力提高,而是因为失去资本金融项目资金流入后,阿根廷无力支付进口,只剩下出口,因此导致的“被动贸易顺差”。

阿根廷与日本在资本外流期间的不同表现,很大程度上源于二者贸易顺差状况的不同。对于阿根廷来说,本身不具有实现贸易顺差的能力,因此一旦出现轻微的热钱外流苗头,就容易引发外债债主对该国偿还能力的担忧,纷纷从抽贷撤资,这就形成自我加强的资金外流趋势。此时债务国阿根廷除了提高利率水平以增强对外资的吸引力外,已经别无他法。相对而言,日本创造持续经常项目顺差的能力,使其不必须提升国内利率水平也能吸引新的海外融资来偿还旧的外债。

总之,只要一国拥有保持经常项目稳定顺差的能力,在发生资本外流的阶段,国内利率就不必然上升,也不必然向更高水平的海外利率靠拢。

那么,中国近半年来的贸易顺差收窄趋势,到底因什么原因造成?该趋势是否会导致我国贸易顺差最终降至0,使我国失去这一个在资金外流期间对国内利率的重要稳定器?

我国2015、2016年出口负增长,主要因发达国家需求疲软,而非我国被其他出口国取代

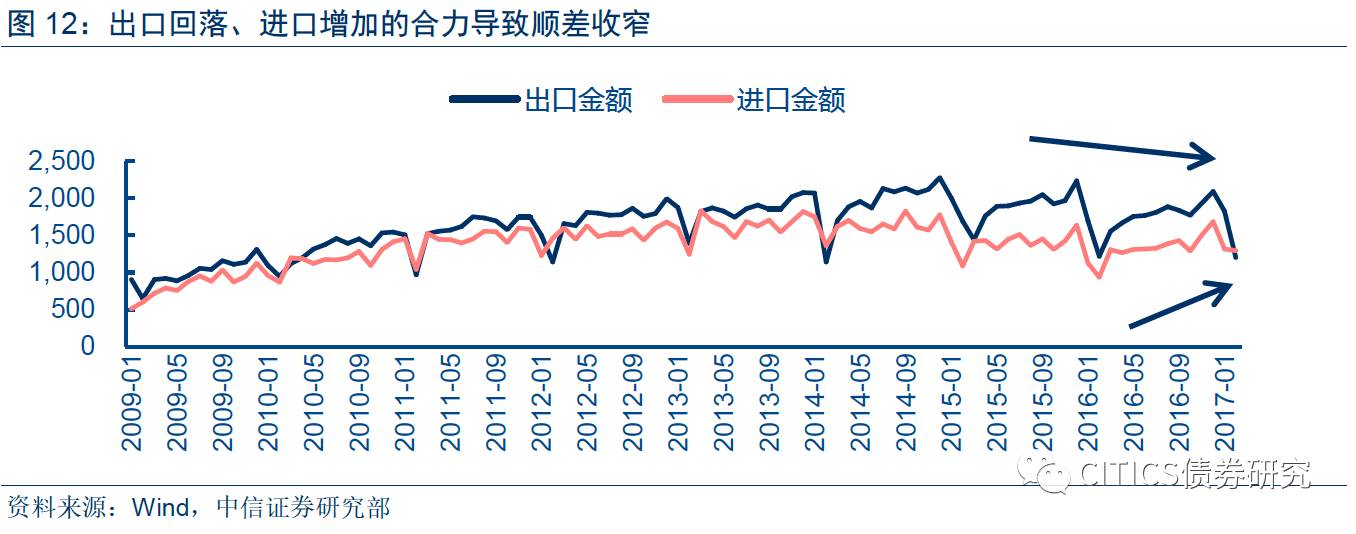

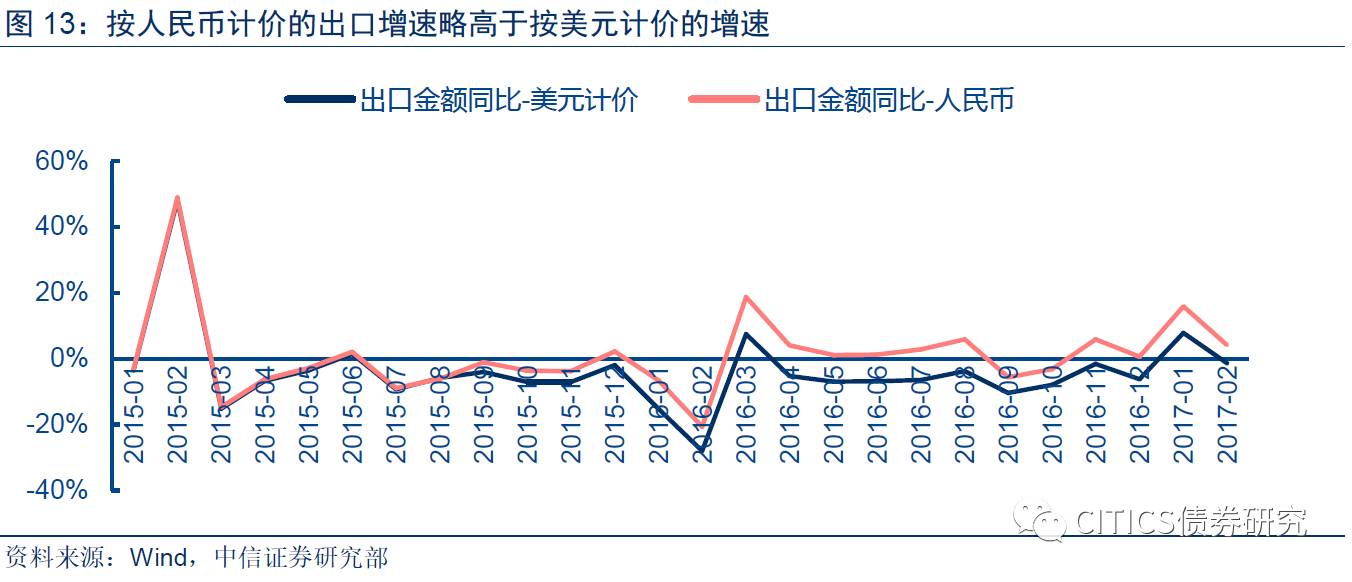

我国去年下半年来顺差收窄的趋势是出口回落、进口增加两方面共同作用的结果(见图12)。本节我们先分析出口一侧,试图回答我国出口下降是否因为产品国际竞争力下降的问题,而对进口一侧的分析放在后续小节中进行。值得指出的是,我国出口金额的回落,存在一定汇率标价因素,如果按照人民币进行计价,则2016年我国的出口增速基本处在正区间,按照美元计价时增速才落至负区间(见图13)。不过,鉴于我们分析的主要关注点不是国内企业换汇后以人民币计价的利润增减,而是中国制造在国际市场的竞争力状况,因此我们以下均采用我国商品出口目的地国货币计价的金额进行分析。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们