>>>> 结语

我们来做个简单的估值推算。

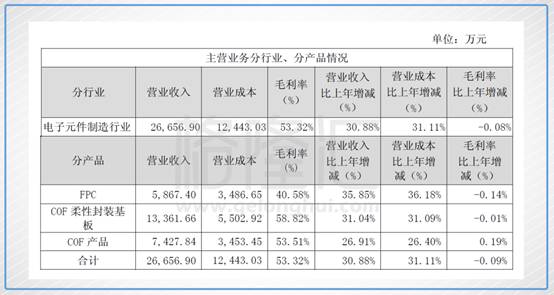

丹邦科技2010年COF柔性封装基板产能为8万平方米,毛利通过2011年报反推(上市之前未在证监会公布)约为5800万(见下表):

(丹邦科技2011年年报数据)

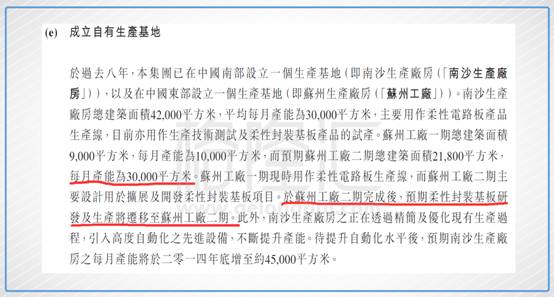

在安捷利的转板公告里,明确提到过苏州工厂二期(柔性封装基板)预期产能每月3万平米,一年就是36万平米。

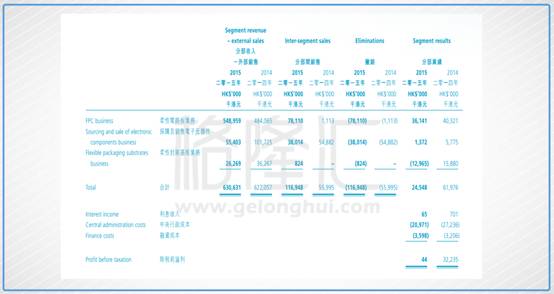

我们做个最保守的测算:假如2017年产能与丹邦科技一样,只有8万平米,净利润也为5800万,算上2015年FPC静态的3600万利润和电子采购销售的137万,减去行政和融资的2400万,毛估估7200万左右。

对应目前公司的9亿市值,PE为12.5倍左右,当前wind电子元件26倍PE计算,被直接腰斩。如果再考虑公司COF真实产能不是8万,而是36万,行业大发展的红利期和研发费用未来减少等因素,安捷利目前大概率是大大低估的吧?

做了多年TMT,也试着去扩大能力圈。直观的感受就是理工出身的管理层花花肠子的少,精力多放在主业上,买这些股票省心。

本文谨作为探讨,不做投资建议,利益相关,本人持有安捷利仓位。

利益声明:本文内容和意见仅代表作者个人观点,作者持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

【作者简介】

陌上花开| 格隆汇·专栏作者

职业投资人,私募基金合伙人

专注TMT行业,10年A股、8年港股经历

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们