以本周各省成交额对成交城投债2017年3月17日中债估值收益率进行加权平均(西藏由于成交额过小,上周宁夏和海南没有交易,均不考虑)。本周各省二级市场收益率较上周整体下行,河北、浙江和甘肃收益率上行幅度较大,而黑龙江、内蒙古和吉林下行幅度较大。本周二级市场成交城投债平均收益率最高的省为辽宁,加权平均收益率为6.00%;加权平均收益率在5.5%以上的省还有山西、贵州和黑龙江,加权平均收益率分别为5.93%、5.56%和5.54%;本周二级市场成交城投债平均收益率最低的省为上海和广东,加权平均收益率分别为4.53%和4.67%。上海和广东加权平均收益率很低一方面是因为其经济发达,财政实力较强,另一方面是由于这些区域二级市场成交券种以1年及以下期限和债项AAA级为主。本周加权平均收益率最高与最低之间的极差为147.12BP。

四、收益率走势与利差分析

4.1

本周收益率走势

本周(3/13-3/19)城投债短端和长端收益率上行,而中端收益率下降,各评级1Y期限品种收益率上行幅度最大。本周城投债收益率以上行为主,AAA级、AA+级、AA级和AA-级城投债1Y品种收益率较上周分别上行6.34BP、6.34BP、5.34BP和3.34BP,以AAA和AA+级上行幅度为最大。各评级均以10Y期限品种收益率上行幅度次之,AAA级、AA+级、AA级和AA-级城投债10Y期限品种收益率较上周均上行5.09BP。各评级的7Y期限品种收益率上行幅度也较大,均为3.78BP。只有AAA级3Y期限品种收益率下降,下降幅度为0.87BP,而AA+级、AA级和AA-级的3Y期限品种收益率有小幅度上升,分别上升2.13BP、0.13BP和0.13BP。只有AA+级5Y期限品种收益率上升,AAA级、AA级和AA-级的5Y期限品种收益率分别下降 0.33BP、0.33BP和1.33BP。整体而言,本周城投债短端和长端收益率上行,主要以1Y和10Y期限品种带动,各评级1Y和10Y期限品种均超过5BP。城投债交易回暖,短期受利空预期因素影响,利差随利率债调整有扩大趋势,但中期看配置价值隐现,尤其城投置换目前以利于投资人方向推进,对利差的干扰会震荡减弱。

4.2

信用利差与期限利差

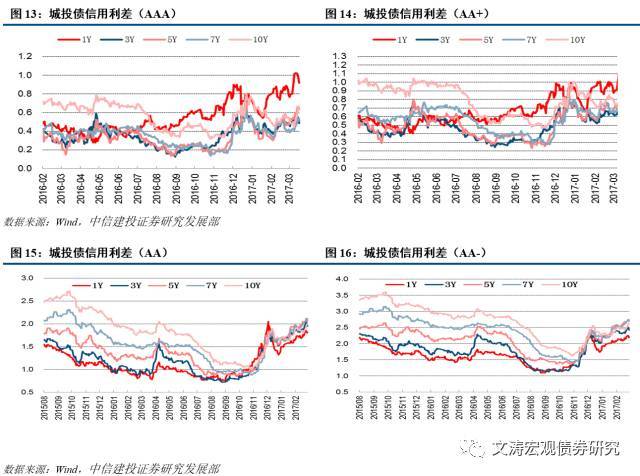

本周(3/13-3/19)信用利差整体上涨,且各评级7Y和10Y期限品种信用利差上涨幅度较大;10Y期限品种信用利差上行幅度最大。本周城投债信用利差较上周而言整体上涨,各评级7Y和10Y期限品种信用利差上涨幅度较大。其中,10Y期限品种信用利差上涨幅度最大,AAA级、AA+级、AA级和AA-级均上升15.41BP。此外,AAA级、AA+级、AA级和AA-级7Y期限品种信用利差上涨幅度也较大,均上升6.51BP。各评级均以3Y期限品种信用利差上行幅度最小, AA+级、AA级和AA-级3Y品种信用利差较上周分别上行2.49BP、0.49BP和0.49BP,仅AAA+级3Y期限品种信用利差下行,下行幅度为0.51BP。整体而言,各评级7Y和10Y期限品种信用利差上涨幅度较大,特别是10Y期限品种信用利差上行幅度最大。本周(3/13-3/19)国债收益率以下行为主,仅1Y期限品种较上周有所上行,下行幅度以10Y期限品种较大。本周各主要期限1Y、3Y、5Y、7Y和10Y国债到期收益率分别为2.8648、2.9292、3.1135、3.1711和3.3124,1Y期限品种较上周上行3.77BP,其余各关键期限国债收益率较上周分别下行0.36BP、3.72BP、2.73BP和10.32BP;本周各关键期限1Y、3Y、5Y、7Y和10Y中国国开债的到期收益率分别为3.4986、3.9846、4.0352、4.1891和4.0891,而对应期限AAA级城投债到期收益率分别为4.4151、4.4713、4.6823、4.7224和4.7515,分别相差104.65BP、64.67BP、85.71BP、79.33BP和92.24BP,除1Y期限城投债与国开债收益率差距缩窄10.35BP之外,本周城投债与国开债收益率差距有所放宽,各关键期限3Y、5Y、7Y和10Y品种较上周分别放宽4.67BP、8.63BP、9.30BP和16.78BP。

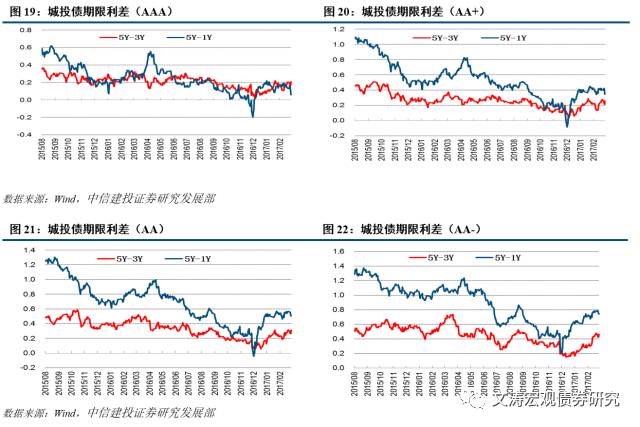

本周(3/13-3/19)期限利差整体仍以下行为主,仅AAA级5-3Y期限利差出现上行,各评级均以5-1Y期限利差下行幅度大于5-3Y。就整体而言,除AAA级品种外,其余各评级5-1Y期限利差的下行幅度均大于5-3Y期限。本周期限利差下行,一方面由于2017年1-2月各主要经济数据向好,整体超预期回升的基本面对债市影响偏负面,导致长端收益率下降;另一方面,继美联储加息和国内政策性利率上调,周内资金面实现紧平衡,短期限资金利率中枢有所抬升,显示市场对季末流动性预期偏谨慎,两方面原因造成了期限利差的收窄。当前城投债期限利差仍处于2016年以来较低水平,在国内货币政策实质上边际收紧的背景下,期限利差近期内可能还将有所下行。短期原因主要是不同期限券种之间的流动性差异导致,长期看期限利差再度收窄需要对新城投偿付风险低于预期的重新认可。

五、本周市场概况分析

5.1

本周热点事件分析

债市陷入僵局 ,债券发行爽约。截止至3月15日,已有34家企业被迫取消或延迟发行338亿元债券,爽约资金规模极为惊人。而2016年同期金额为124亿元,今年2月同期数据为120亿元。债券市场利空消息云集:一行三会强监管政策、美国再次加息将至,导致债券市场利率上行,发行市场受到冲击。取消或延迟债券发行的行业,集中在交通运输、钢铁有色等重工业。其中,交通运输行业的企业就有重庆渝涪高速公路、吉林省高速公路、四川高速公路建设、河南中原高速公路,债券取消发行的规模分别为5亿元、20亿元、20亿元和10亿元。钢铁有色行业的企业包括太原钢铁、沙钢集团、厦门钨业,取消发行规模分别是20亿元、10亿元和6亿元。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们