2月(2/1-2/28)仅发行地方政府债3只,发行规模145.82亿元。该月发行的地方政府债均为河北省发行的定向置换债券,用于置换市县政府415个存量高息债务项目。在此次发行中,定向发行置换一般债券总规模119.94亿元,定向发行置换专项债券总规模25.88亿元。

本周(3/13-3/19)发行地方政府债32只,发行规模1096.37亿元。本周发行的全部为置换债券。其中,公开发行置换一般债券总规模405.2亿元,公开发行置换专项债券总规模375.4亿元;定向发行置换一般债券总规模250.36亿元,定向发行置换专项债券总规模65.41亿元。

二、一级市场回顾与新券展望

2.1

本周一级市场发行情况回顾

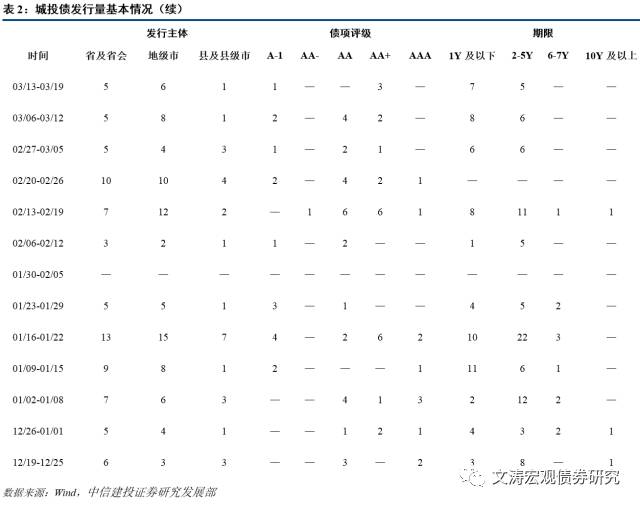

本周净融资额仍为负,城投债存量近两个月呈现下降趋势。Wind显示,3/13-3/19期间,共发行12只城投债,总发行量63.00亿元,总偿还量375.50亿元,净融资额-312.50亿元。由于数据统计存在时滞,实际发行量及净融资都应大于此水平,随后几周内或会得到修正。就目前Wind已公布并做分类的数据而言,本周发行的债券包括6只短期融资券(一般短期融资券)、3只中期票据和3只定向工具,主要由省及省会(单列市)和地级市的平台发行,债项评级A-1级1只、AA+级3只,有8只债券未显示评级。发行期限全部集中在1Y及以下和2-5Y。结合前几周情况看,省及省会(单列市)和地级市平台是近几周城投债发行的主体,短融和中票是主要的券种选择,债项评级主要以AA级及以上为主,期限主要集中在1年以内和2-5年。在企业去杠杆的背景下,受节假日因素和大量债券集中到期的影响,净融资额近期基本为负值。

月度净融第四次为负。从2月城投债发行与偿还情况看,就Wind目前披露的数据,2月共发行城投债59只,总发行量509.20亿元,总偿还量967.33亿元,净融资额-458.13亿元,是自2013年以来第四次月度净融资额为负值(第一次为2015年2月净融资额-66.01亿元),净融资额在去年12月、今年1月和2月连续为负值,是城投发债成本相对贷款比较优势弱化和节假日因素叠加的结果。月度总发行规模较2016年2月791.70亿元的水平有较大程度的下降,下降幅度为35.68%。就2016年全年而言,总发行规模与净融资规模均较2015年有大幅提升。2016年1-12月城投债一级市场总供给量24328.45亿元,总偿还量11039.62亿元,净融资额13288.83亿元;2015年城投债一级市场总供给量17793.5亿元,总偿还量8165.48亿元,净融资额9628.02亿元;2014年城投债一级市场总供给量19106.91亿元,总偿还量4165.57亿元,净融资额14941.34亿元。从发行总量上来讲,2016年城投债发行规模超过2015年全年水平6500亿元左右,超过2014年全年发行规模5000亿元以上;从净融资的角度上讲,2016年城投债净融资额超过2015年全年3500亿元以上,低于2014年净融资额近1700亿元。就目前来看,2017年城投债偿还总量12427.81亿元,较2016年高出12.57%,到期偿还压力进一步加大。

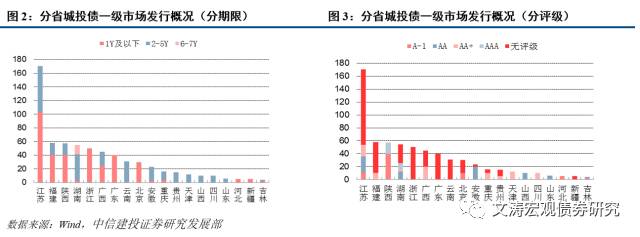

江苏新发城投规模仍为全国最大,占全国比重26.53%;近四周各省份发行规模均在60亿元以下,仅江苏一省超过100亿元。近四周(2/20-3/19)各省一级市场发行情况来看,共有19个省发行城投债67只,总发行额642.60亿元。其中江苏省发行规模最大,为170.50亿元,占期间全国城投债发行总规模的26.53%;除江苏外,其余省份发行规模均在50亿元以下。就城投债发行期限而言,近四周各省发行的城投债集中在1Y及以下和2-5Y期限,仅湖南发行一只6-7Y期限的城投债,没有省份发行10Y及以上期限的城投债。近四周北京、河北、浙江、广东和新疆仅发行期限在1Y及以下的城投债;天津、山东、山西、四川、贵州和云南新发债券期限均在2-5Y,安徽、重庆和湖南2-5年期限新发债券占比也达到86.96%、75.00%和70.75%。近四周,黑龙江、辽宁、上海、江西、湖北、青海、甘肃等地未新发行债券。近四周,定向工具和超短期融资券发行数量较多,因此很多债券未披露评级评级。在披露评级的债券中,各省新发行的城投债评级大多集中在AA级和AA+级,仅陕西和湖南发行了AAA级城投债。陕西和湖南发行AAA级的城投债的规模分别为17.4亿元和10亿元,占新发城投债比重较小,分别为30.31%和18.29%。广西债项AA+评级发行规模较高,发行额20亿元,占新发城投债比重44.44%,四川仅发行了此类债券;江苏、安徽、山西和山东发行了债项AA级城投债,其中山东和山西仅发行了此类债券;北京、河北、吉林、陕西和江苏均有发行债项A-1级城投债,发行规模分别为10亿元、5亿元、2亿元、40亿元和11亿元,占比分别为33.33%、100.00%、50.00%、69.69%和6.45%。。

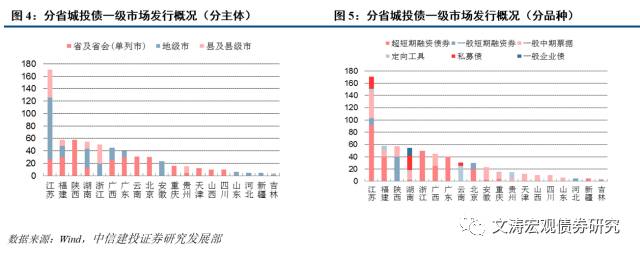

近四周(2/20-3/19)省及省会(直辖市)平台和地级市发行占主流,北京、河北、安徽和新疆近四周仅通过地级市平台发债;各省新发行债券类别多为短票和中票,湖南私募债发行规模最大,仅湖南发行了一般企业债。近四周(2/20-3/19)通过省及省会(单列市)平台发行城投债295.4亿元,通过地级市平台发行城投债239.7亿元,通过县及县级市平台发行城投债107.5亿元,省及省会(单列市)平台发行规模占比45.97%,仍为各行政级别中发行主流;地级市平台发行规模占比37.30%,发行规模增长较快。近四周北京、天津、山西、四川、云南和重庆6省(直辖市)仅通过省及省会(单列市)平台发行城投债;河北、山东、安徽和新疆近四周仅通过地级市平台发债;江苏和浙江通过县及县级市平台发行44.5亿元和30亿元城投债。仅湖南、江苏和云南发行了私募债,发行规模分别为23.3亿元、19.5亿元和6亿元。近四周没有省份发行一般公司债,仅湖南省发行了13亿一般企业债。江苏、浙江、广东和福建发行超短期融资券规模较大,占新发行债券比例分别为53.96%、100.00%、100.00%和68.96%。近四周仅北京、河北、吉林、江苏和陕西发行了短期融资券,发行规模分别为10亿元、5亿元、2亿元、11亿元和40亿元。云南发行定向工具规模较大,发行额为25亿元,占新发行债券比例为80.65%。

2.2

下周一级市场发行展望

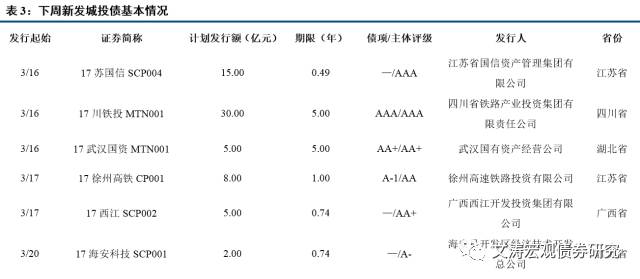

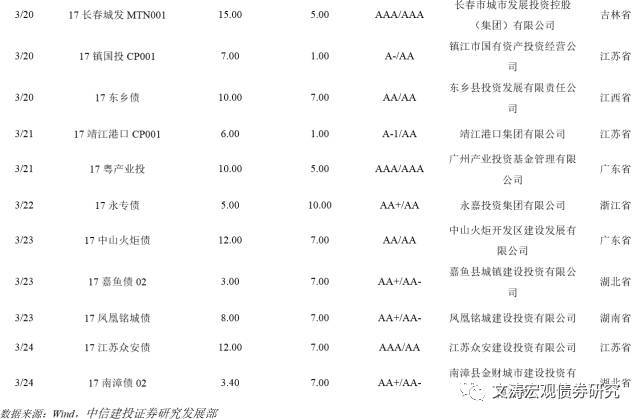

下周(3/20-3/26)等待发行债券共17只,基本信息见表3。

三、二级市场概况及交易热点跟踪

3.1

本周二级市场盘点

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们