PPIЛиТфКѓ ЦѓвЕгЏРћЕФаТТпМ ЁЊЁЊЙњФкжаЙлжмЖШЙлВь(03.20

2017-03-26 БрМЃК

ЁЁЁЁЮФЃКЩъЭђКъдДКъЙл РюЛлгТЁЂЭѕНЁЁЂгрзгеф

ЁЁЁЁНсТлЛђепЭЖзЪНЈвщЃК

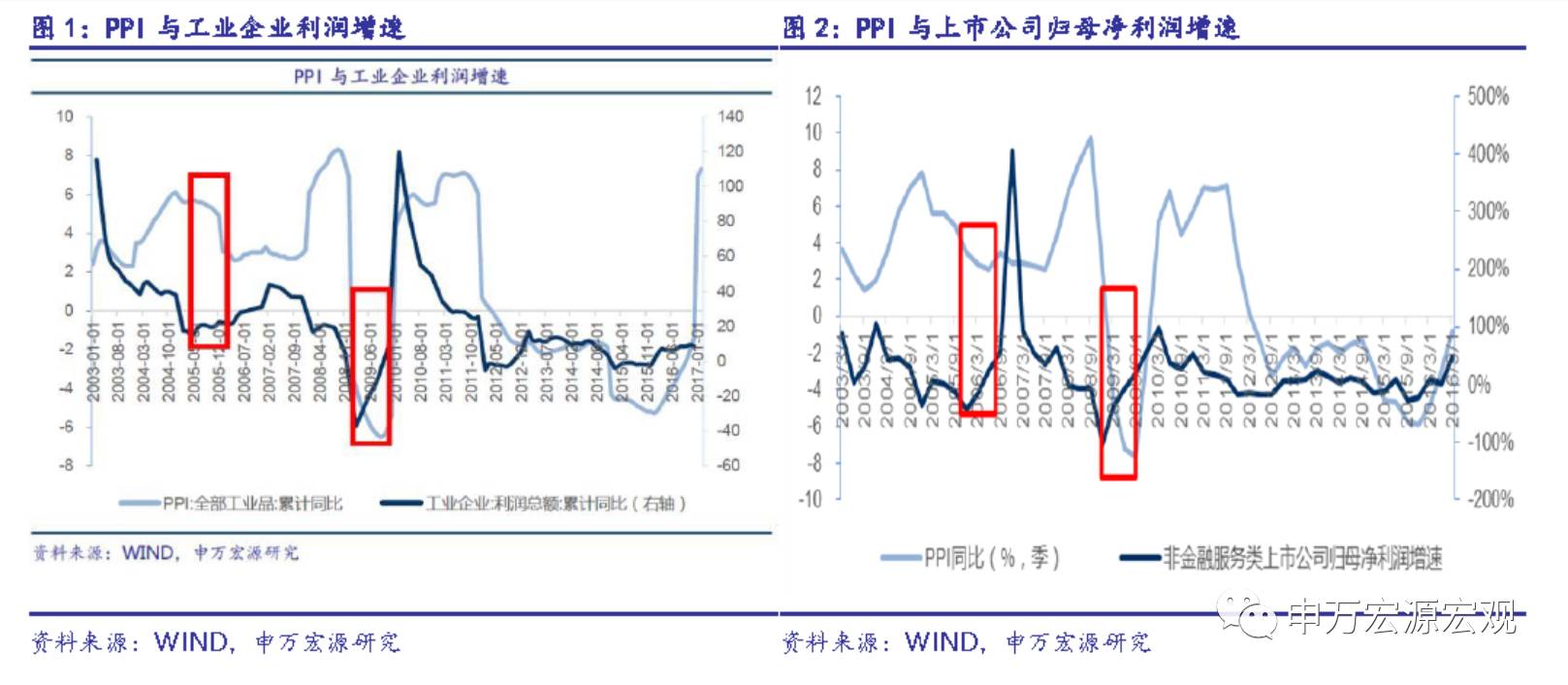

ЁЁЁЁPPIМћЖЅЛиТфжЎЪЦЯдЯжЁЃДг3дТЕФИпЦЕЪ§ОнРДПДЃЌPPIНЋж№НЅгЩ2дТЕФИпЕуЛиТфЁЃCRBжИЪ§ДѓИХСьЯШPPIдіЫй1-2ИідТЃЌЦфЭЌБШдіЫйзд2дТРДвбСЌајСНИідТЛиТфЃЌЖјPPIвВНЋзд3дТПЊЪМЛиТфЁЃ3дТФЯЛЊЙЄвЕЦЗжИЪ§ЁЂдгЭМлИёЁЂЖЏСІУКМлИёМАИжВФМлИёЕФЭЌБШдіЫйОљУїЯдЗХЛКЃЌНіЫЎФрМлИёдіЫйЛиЩ§ЃЌвВгЁжЄСЫPPIЕФЛиТфжЎЪЦЁЃ

ЁЁЁЁPPIЛиТфЪЧЗёБиШЛвтЮЖзХЦѓвЕаЇвцЯТЛЌЃПДгРњЪЗОбщРДПДЃЌPPIгыЦѓвЕаЇвцећЬхЩЯЪЧе§ЯрЙиЕФЃЌЕЋвВДцдкзХНзЖЮадЯджјБГРыЕФЧщаЮЁЃ2005Фъ4дТжС2006Фъ5дТЃЌPPIДг5.7%ЯТНЕжС2.6%ЃЛЕЋЙЄвЕЦѓвЕРћШѓдіЫйГжајИФЩЦЃЌДг15.6%ЬсИпжС25.5%ЁЃЗЧН№ШкЗўЮёРрЩЯЪаЙЋЫОЙщФИОЛРћШѓдіЫйвВгЩ2005ФъЫФМОЖШЕФ-43.9%ЬсИпжС2006ФъЖўМОЖШЕФ23.6%ЁЃ2009ФъЃЌPPIгЩФъГѕЕФ-3.4%ЛиТфжСФъЕзЕФ-5.4%ЃЌЕЋЙЄвЕЦѓвЕРћШѓдіЫйгЩ-37.3%ЬсИпжС7.8%ЁЃЗЧН№ШкЗўЮёРрЩЯЪаЙЋЫОЙщФИОЛРћШѓдіЫйвВгЩФъГѕЕФ-39%ИФЩЦжСШ§МОЖШЕФ19.9%ЁЃ

ЁЁЁЁPPIгыЦѓвЕаЇвцБГРыЕФБГКѓЁЃ2005Фъ4дТПЊЪМЃЌОЁЙмPPIГжајЛиТфЃЌЕЋЙЄвЕдіМгжЕдк2005ФъЛљБОБЃГжЦНЮШЃЌДѓЬхдк16.3%зѓгвЃЛЭЌЪБЃЌAЙЩЩЯЪаЙЋЫОЕФећЬхзЪВњжмзЊТЪзд2005Фъ2МОЖШжС2006Фъ1МОЖШГжајИФЩЦЃЈНЯЩЯФъЭЌЦкЃЉЁЃетвЛНзЖЮЕФЦѓвЕгЏРћИФЩЦжївЊРДздгкашЧѓЖЫЕФЦНЮШКЭзЪВњжмзЊТЪЕФИФЩЦЁЃЖј2016Фъ3-5дТЃЌЙЄвЕдіМгжЕдіЫйЯджјИФЩЦЃЌ5дТДяЕНСЫ7%ЕФдіГЄЃЌетвЛНзЖЮЕФЦѓвЕгЏРћИФЩЦжївЊРДздгкашЧѓЖЫЕФЛиХЏЁЃЖј2009ФъЃЌдкPPIГжајЖёЛЏЕФЭЌЪБЃЌЙЄвЕдіМгжЕдіЫйгЩФъГѕЕФ-2.9%ЬсИпжСФъЕзЕФ11%ЃЌДйНјЦѓвЕаЇвцДѓЗљИФЩЦЁЃ

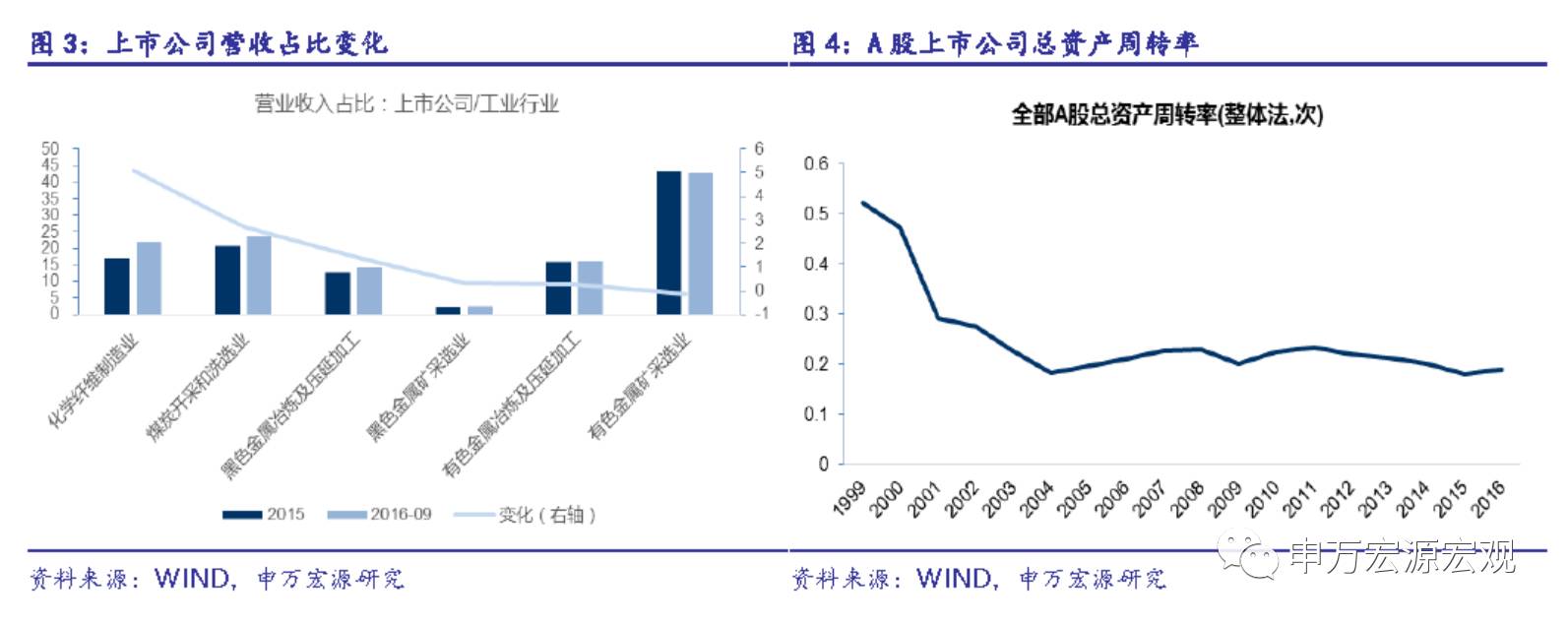

ЁЁЁЁЦѓвЕгЏРћЕФаТТпМжЎвЛЃКМЏжаЖШЕФЬсИпЁЃдкЙЉИјВрИФИяГѕЦкЃЌЦѓвЕгЏРћПЩФмИќЖрРДздМлИёЕФЛиЩ§ЃЌдкжаКѓЦкПЩФмИќЖрРДздаавЕМЏжаЖШКЭзЪВњжмзЊТЪЕФЬсЩ§ЁЃЙЉИјВрИФИяДйНјСЫаавЕИёОжЕФгХЛЏКЭМЏжаЖШЕФЬсЩ§ЁЃ2016ФъвдРДЃЌЫцзХЙЉИјВрИФИяЕФГжајЭЦНјЃЌЛЏЯЫЁЂУКЬПКЭИжЬњЕШаавЕЕФМЏжаЖШОљгаСЫЯджјЬсЩ§ЁЃ2016ФъЙњФкИжЬњВњвЕCR10ЩЯЩ§ЮЊ35.9%ЃЌЭЌБШдіМг1.7%ЃЌCR4ЩЯЩ§ЮЊ21.7%ЃЌЭЌБШдіМг3.1%ЁЃЫцзХЙЉИјВрИФИяГжајЭЦНјЃЌаавЕМЏжаЖШвВНЋНјвЛВНЬсЩ§ЃЌзЪдДНЋНјвЛВНЯђгХЪЦЦѓвЕМЏжаЁЃ

ЁЁЁЁЦѓвЕгЏРћЕФаТТпМжЎЖўЃКзЪВњжмзЊТЪЕФЬсЩ§ЁЃаавЕИёОжЕФгХЛЏвВДйНјСЫзЪдДЕФКЯРэХфжУЃЌзЪВњжмзЊТЪЕУЕНСЫЯджјЬсЩ§ЁЃAЙЩЩЯЪаЙЋЫОећЬхЕФзмзЪВњжмзЊТЪгЩ2012ФъЕФ0.22ГжајЯТЛЌжС2015ФъЕФ0.18ЃЌЕЋ2016ФъЦѓвЕзмзЪВњжмзЊТЪЯджјИФЩЦжС0.19ЁЃФПЧАЃЌЦѓвЕЕФзЪВњжмзЊТЪШдДІгкНЯЕЭЫЎЦНЃЌЫцзХЙЉИјВрИФИяЕФГжајЭЦНјКЭаавЕИёОжЕФНјвЛВНгХЛЏЃЌзЪВњжмзЊТЪвВгаЭћНјвЛВНЬсЩ§вджЇГжЦѓвЕгЏРћЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ1 ЩЯгЮаавЕ

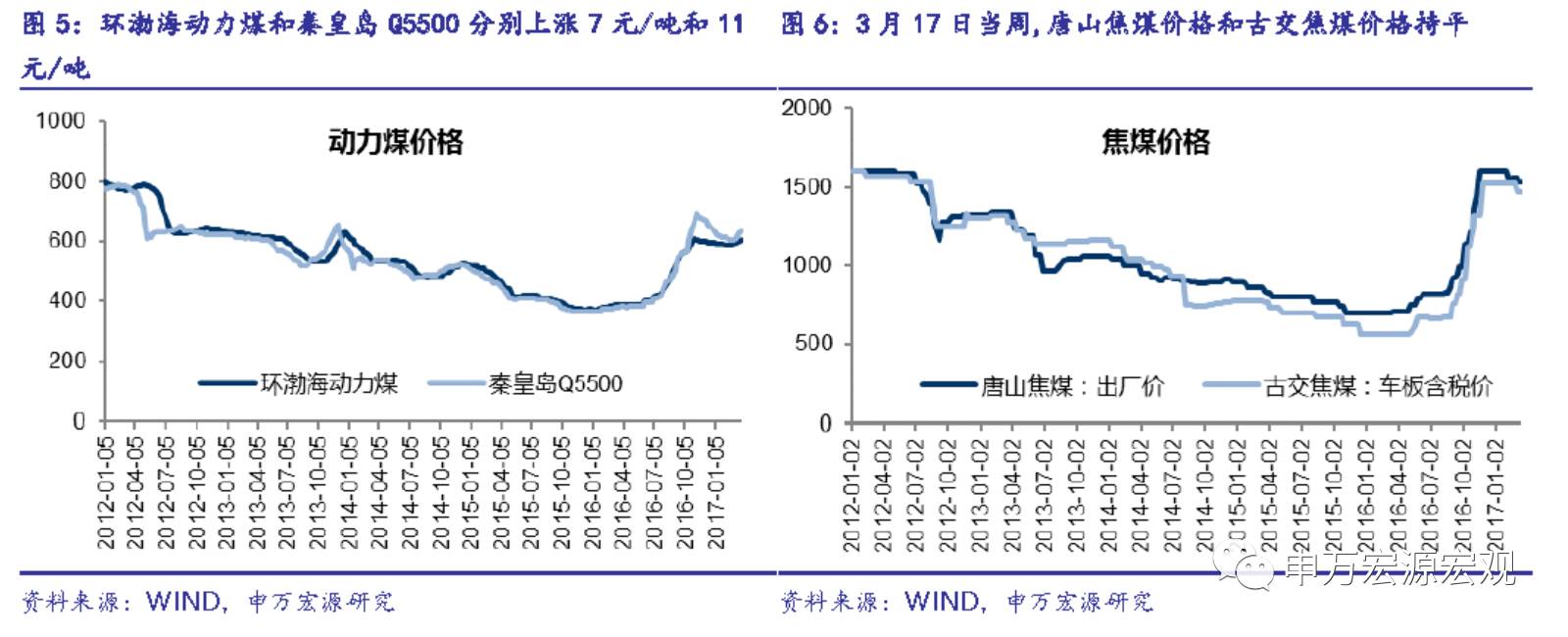

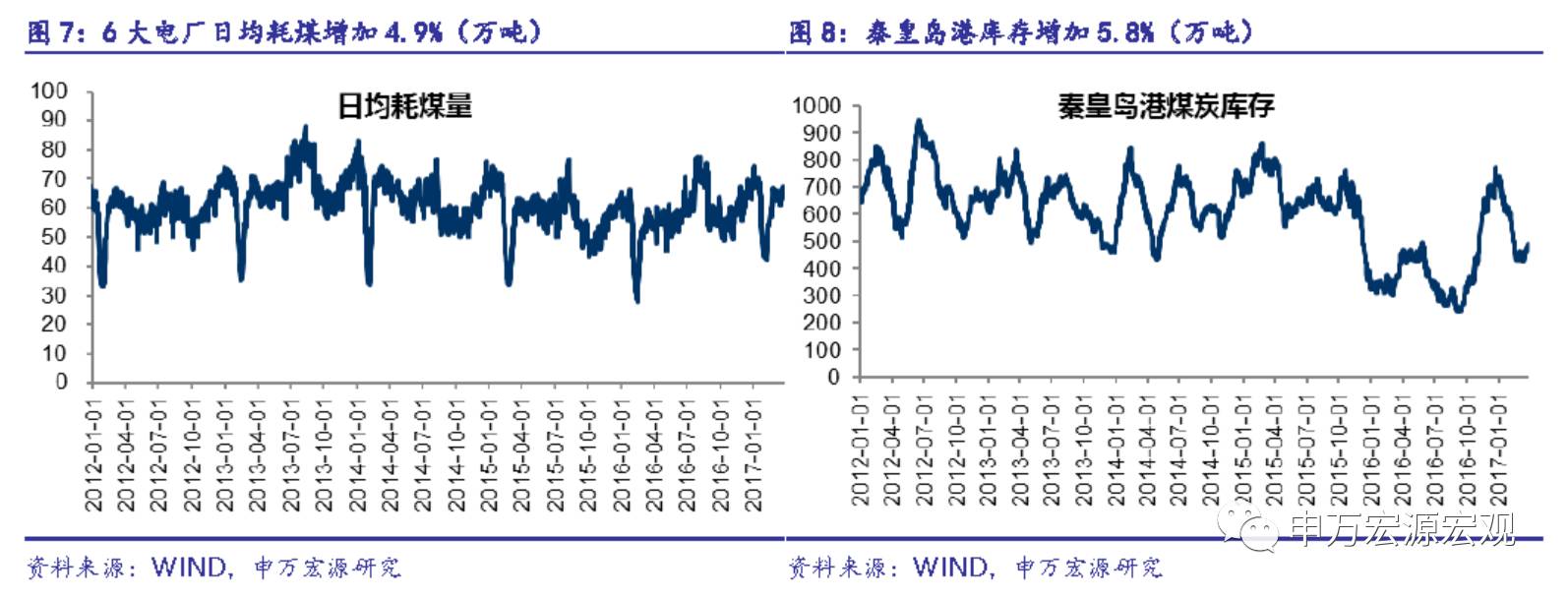

ЁЁЁЁУКЬПЃКашЧѓдіМгЃЌПтДцдіМгЃЌМлИёЩЯеЧЁЃБОжм6ДѓЕчГЇШеОљКФУКСПдіМгЃЌЛЗБШЩЯеЧ4.9%ЁЃНижЙ24ШеЪ§ОнЃЌ3дТСљДѓЕчГЇШеОљКФУКЭЌБШдіГЄ17.0%ЃЌЯдЪОЯТгЮашЧѓШдНЯЭњЪЂЃЌЙЄвЕЩњВњШдШЛЦНЮШЁЃБОжмЛЗВГКЃЖЏСІУКМлИёЩЯеЧ7дЊ/ЖжжС606дЊ/ЖжЃЌЧиЛЪЕКQ5500МлИёЩЯеЧ11дЊ/ЖжжС636дЊ/ЖжЁЃ3дТ17ШеЕБжмЃЌЬЦЩННЙОЋУКМлгыЙХНЛНЙУКМлИёГжЦНЁЃЧиЛЪЕКИлУКЬППтДцБОжмдіМг5.8%ЁЃ

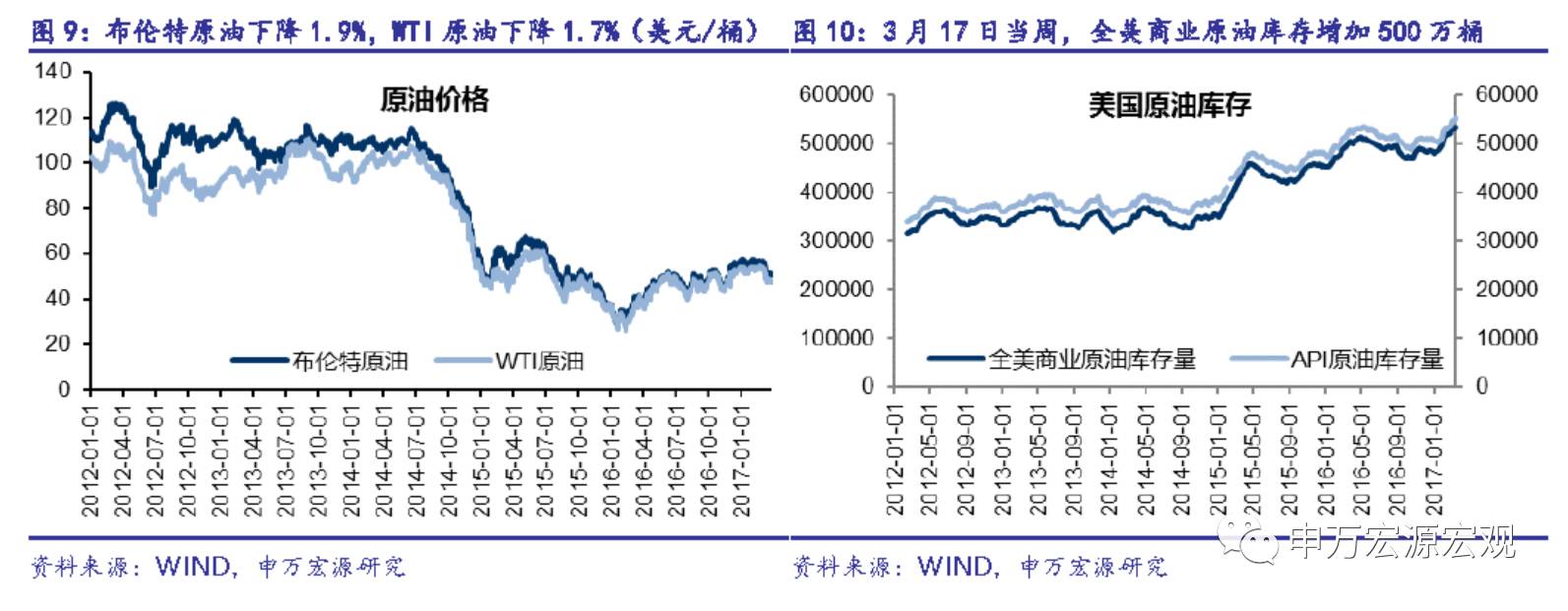

ЁЁЁЁдгЭЃКВМТзЬиКЭWTIдгЭМлИёЯТЕјЁЃНижЙ3дТ24ШеЃЌВМТзЬидгЭМлИёЮЊ50.8УРдЊ/ЭАЃЌНЯЩЯжмЯТЕј1.9%ЃЌWTIдгЭМлИёЮЊ48.0УРдЊ/ЭАЃЌНЯЩЯжмЯТЕј1.7%ЁЃжмШ§EIAзюаТЪ§ОнЃЌ3дТ17ШеЕБжмУРЙњдгЭПтДцДя5.3вкЭАЃЌНЯЧАвЛжмдіМг500ЭђЭАЃЌБЃГжИпЮЛЃЛБОжмУРЙњЛюдОЕФЪЏгЭзъОЎЛњЪ§діМг21ЬЈжС652ЬЈЃЌДД2015Фъ9дТвдРДаТИпЃЌЪаГЁЖдУРЙњдгЭЙЉИјдіМгГжајЕЃгЧЁЃНЈвщЙизЂБОжмШеХЗХхПЫГЩдБЙњВПГЄМЖЛсвщЁЃ

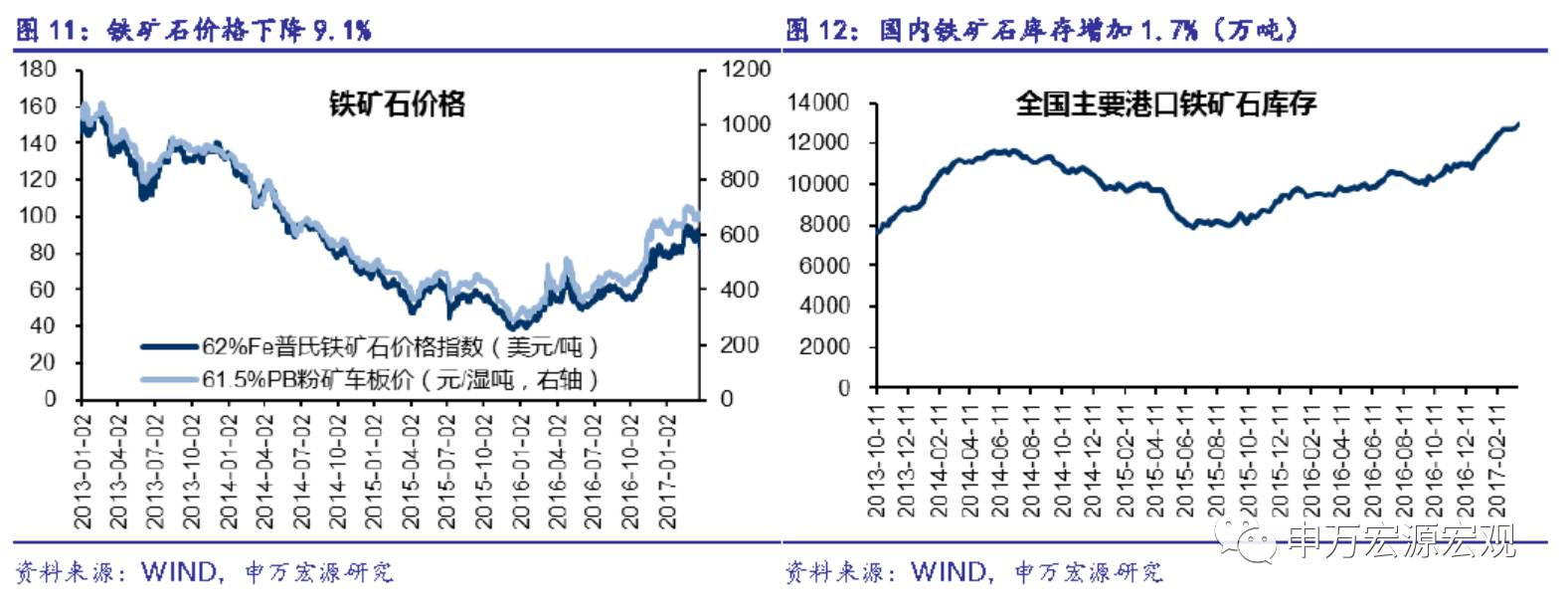

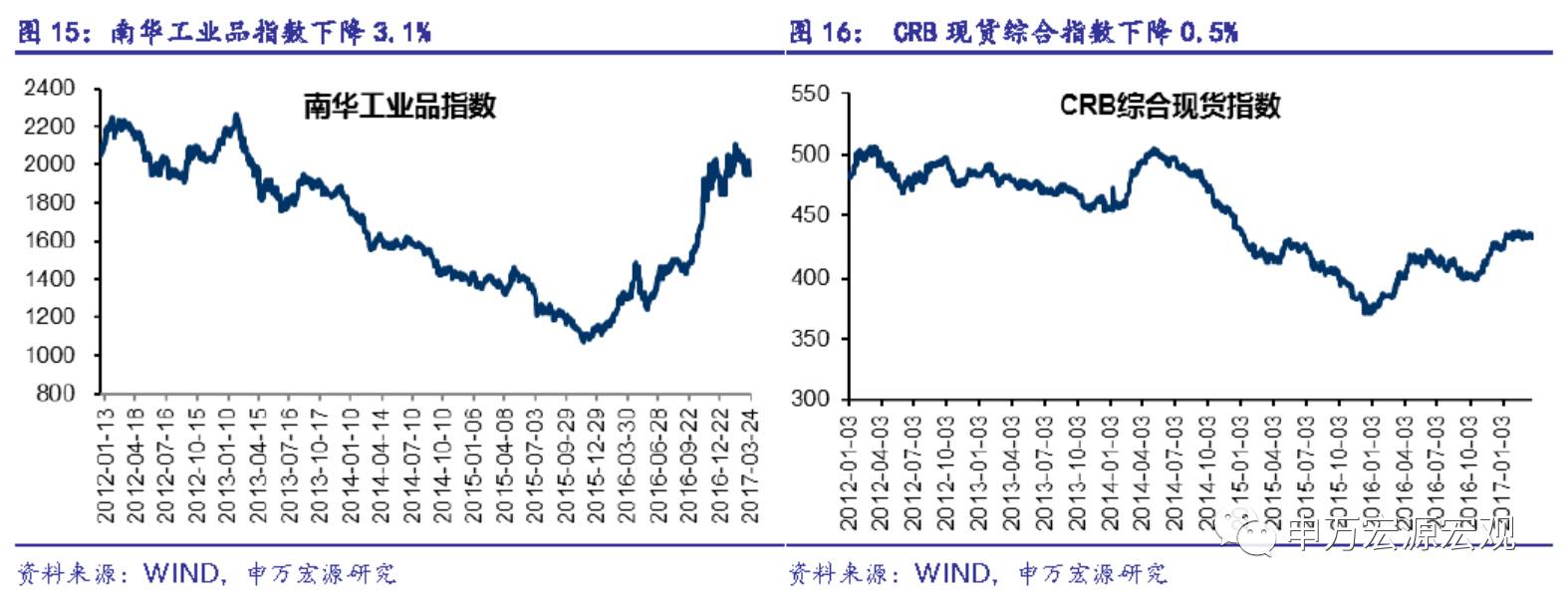

ЁЁЁЁЬњПѓЪЏЃКМлИёЯТЕјЃЌПтДцдіМгЁЃБОжмШЋЙњжївЊИлПкПтДцдіГЄ1.7%ЃЌМЬајЮЌГжИпЮЛЃЛЬњПѓЪЏМлИёЯТЕј9.1%ЁЃЩъЭђКъдДИжЬњШЯЮЊЃЌгЩгкИжГЇРћШѓИпЮЛЃЌИжГЇУГвзЩЬВЩЙКдЄЦкМЬајЃЌИжГЇЦЋКУИпЦЗПѓЬсИпВњСПЃЌЖдЬњПѓЪЏМлИёжЇГХСІЖШНЯЧПЁЃЕЋвђПтДцИпЮЛЃЌНЋФбвдГжајДѓеЧЁЃCRBжИЪ§ЃКБОжмCRBЯжЛѕжИЪ§аЁЗљЯТЕј0.5%ЁЃ

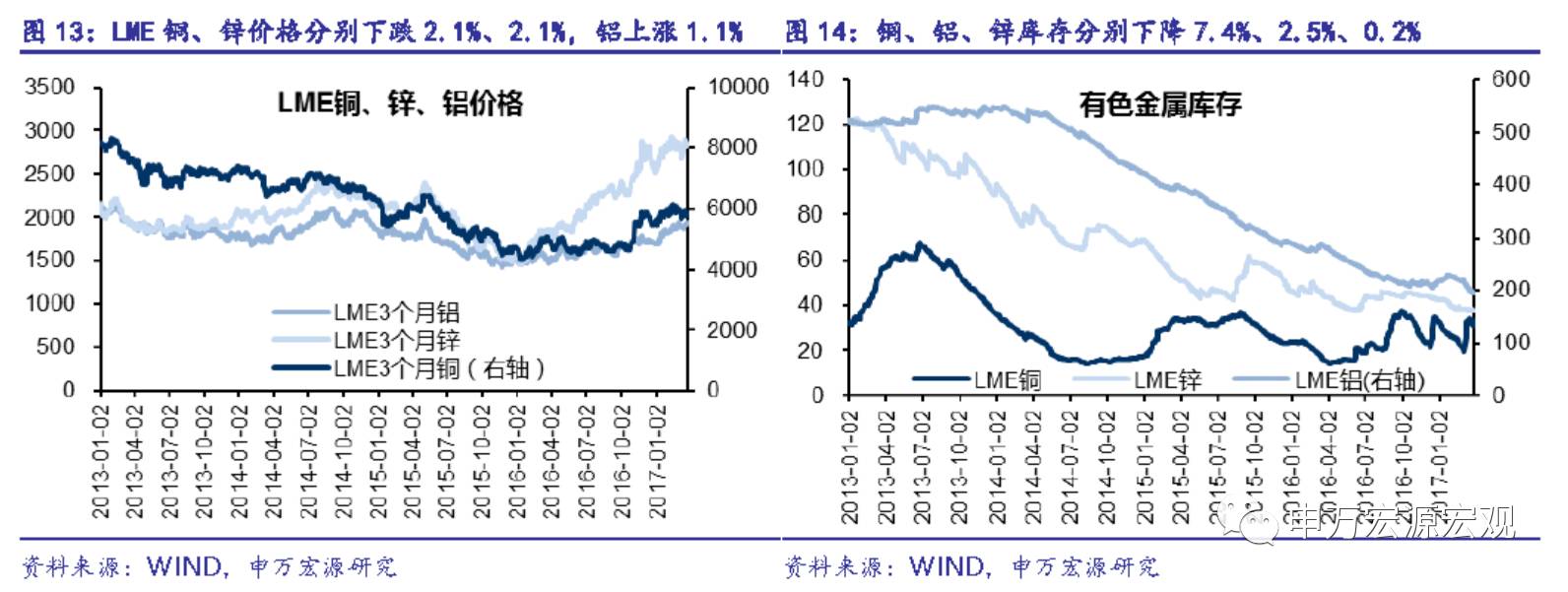

ЁЁЁЁЭЁЂаПМлИёЩЯеЧЃЌТСМлЯТЕјЃЌЭЁЂТСЁЂаППтДцМѕЩйЁЃLMEЭЁЂаПМлИёЗжБ№ЯТЕј2.1%ЁЂ2.1%ЃЌТСМлИёЩЯеЧ1.1%ЁЃБОжмЭЁЂТСЁЂаППтДцЗжБ№ЯТНЕ7.4%ЁЂ2.5%ЁЂ0.2%ЁЃ

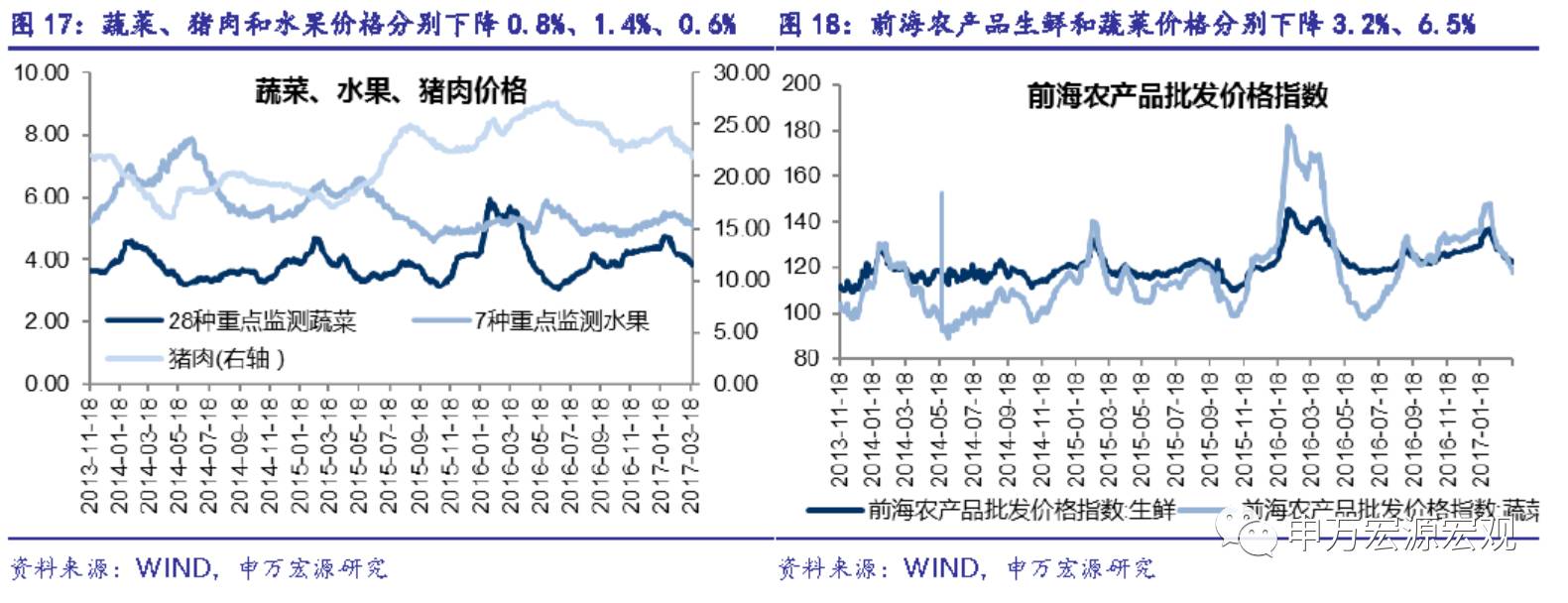

ЁЁЁЁХЉВњЦЗЃКЪпВЫЁЂжэШтЁЂЫЎЙћМлИёЯТНЕЁЃБОжмХЉВњЦЗМлИёМЬајЯТНЕЃЌХЉвЕВП28жжжиЕуМрВтЪпВЫЁЂ7жжжиЕуМрВтЫЎЙћЁЂжэШтМлИёЗжБ№ЯТЕј0.8%ЁЂ1.4%ЁЂ0.6%ЁЃНижЙ24ШеЃЌ3дТЪпВЫЁЂжэШтЭЌБШЗжБ№ЯТЕј27.1%ЁЂ8.9%ЃЌНЯ2дТЭЌЦкЕјЗљОљгаРЉДѓЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ2. жагЮаавЕ

ЁЁЁЁИжЬњЃКПЊЙЄЩЯЩ§ЃЌМлИёЯТЕјЁЃБОжмШЋЙњИпТЏПЊЙЄТЪЩЯЩ§0.7ИіАйЗжЕуЃЌЬЦЩНИжГЇПЊЙЄТЪЬсЩ§0.6ИіАйЗжЕуЁЃБОжмMyspicзлКЯИжМлжИЪ§ЯТНЕ2.6%ЃЌТнЮЦИжЁЂ0.5mmШШдўАхОэЁЂ0.5mmРфдўАхОэЗжБ№ЯТНЕ2.1%ЁЂ6.7%ЁЂ7.9%ЁЃОнЩъЭђКъдДИжЬњЙлЕуЃЌЕБЧАИжМлИќЖрЗДгГЙЉИјЖЫдЄЦкЃЌАќРЈЬдЬЁАЕиЬѕИжЁБКЭЛЗБЃЯоВњЃЌЖдашЧѓЖЫдЄЦкШдНЯЮЊФЃК§ЃЌЛљгкЖдашЧѓДѓИХТЪБШШЅФъКУЕФХаЖЯЃЌдЄМЦКѓајИжМлШдгаЩЯеЧПеМфЁЃ3дТ17ШеЕБжмЃЌРфдўКЭТнЮЦИжПтДцЗжБ№МѕЩй3.5%ЁЂ0.03%ЃЌШШОэЃЈАхЃЉПтДцдіМг0.8%ЁЃ

ЁЁЁЁЫЎФрЃКМлИёЩЯеЧЁЃБОжмЫЎФрМлИёжИЪ§ЛЗБШЩЯеЧ1.1%ЃЌГЄНЁЂЖЋББЁЂЛЊЖЋЕиЧјМлИёЩЯеЧЃЌЦфгрЕиЧјГжЦНЃЛPO42.5ЫЎФрМлИёГ§ЮїФЯГжЦНЭтЃЌЦфгрЕиЧјОљЩЯЩ§ЁЃ