复盘辉山乳业暴跌始末:到底如何在这个薄情的市场深情地活着?

2017-03-24 编辑:

2017年3月24日,对所有港股投资者,甚至是港交所监管者而言,这是一个原本很平淡的日子,恒指窄幅波动,波澜不惊,直到11:30,一家叫辉山乳业(6863.HK)的东北乳企突然跳水。

辉山乳业(6863.HK)在半小时内暴跌了90%,三十分钟里抹去了300多亿市值。

这种跌法,比当年汉能薄膜的下跌还恐怖和惨烈。做空时机也做了精确选择:选在周五上午收市前半小时开火,公司想找人停牌都不一定找得到(谁能保证这个点,交易所的人没去吃饭?),唯有任人屠戮。

手起刀落,切口平整,这对于习惯A股边托边跑的韭菜们,小心脏可能是受不了的。

那到底发生了什么?

▌二、

先看看辉山乳业的前世——很明显,这家公司多半没有来世了。

辉山这个品牌的历史可以追溯到1951年,2009年辉山控股集团成立,2013年在港交所挂牌上市。辉山先后在辽宁沈阳、锦州、阜新、抚顺、铁岭等地投资建设了良种奶牛繁育及乳品加工产业集群项目。经过多年布局,辉山形成了以牧草种植,饮料加工、良种奶牛饲养繁育、全品类乳制品加工、乳品研发和质量管控等为一体的全产业链发展模式。

辉山早期的时候,就是养奶牛,然后把原奶卖给下游的乳制品企业,如伊利。截至到公司最新的年报(2016年9月30日,目前看样子年报是发不出来了),公司的奶牛规模达到20万头,这绝对是养殖业的大户。

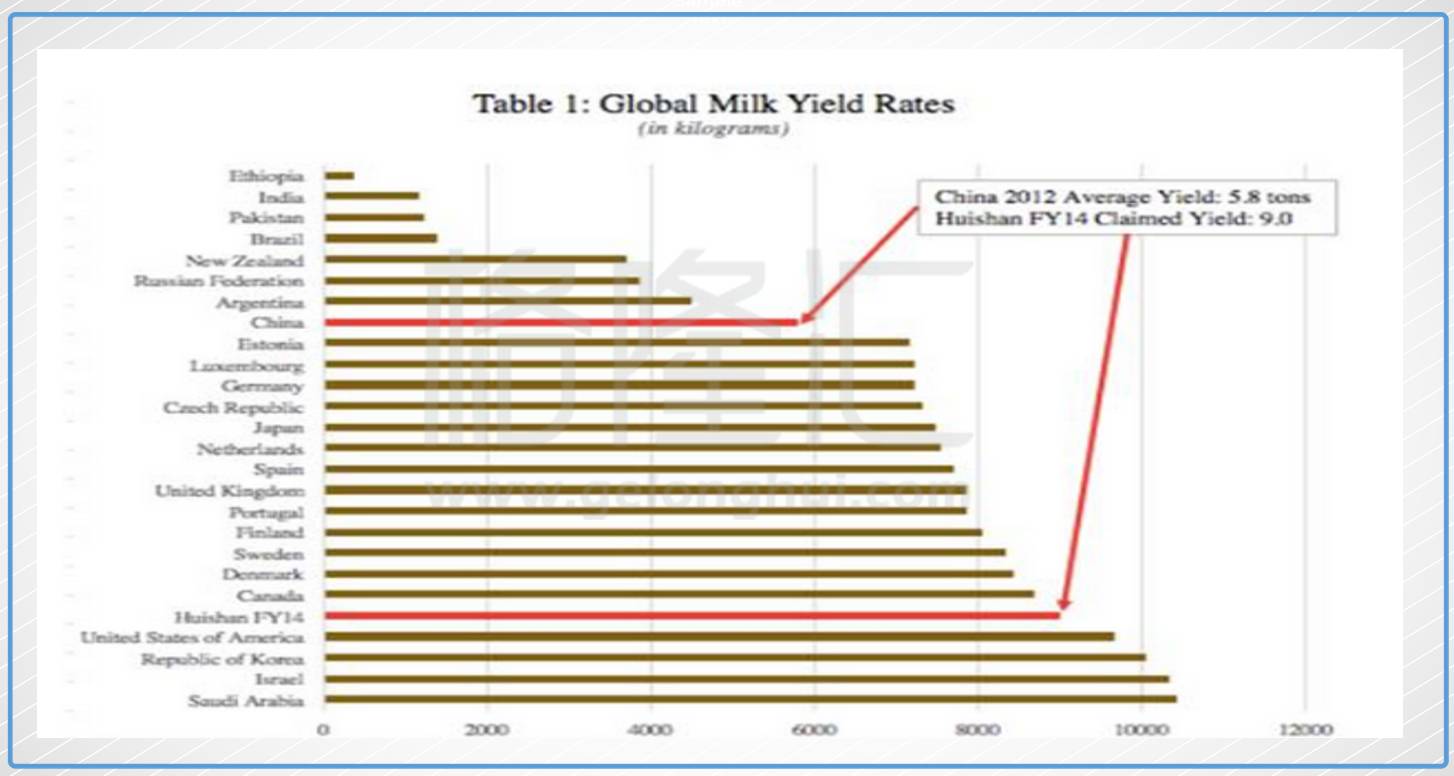

不仅是养牛大户,而且养的绝对是优质品种,我们来看辉山每头牛的年产奶量与中国及其他国家行业的平均水平,可以看到辉山的牛堪称神牛。

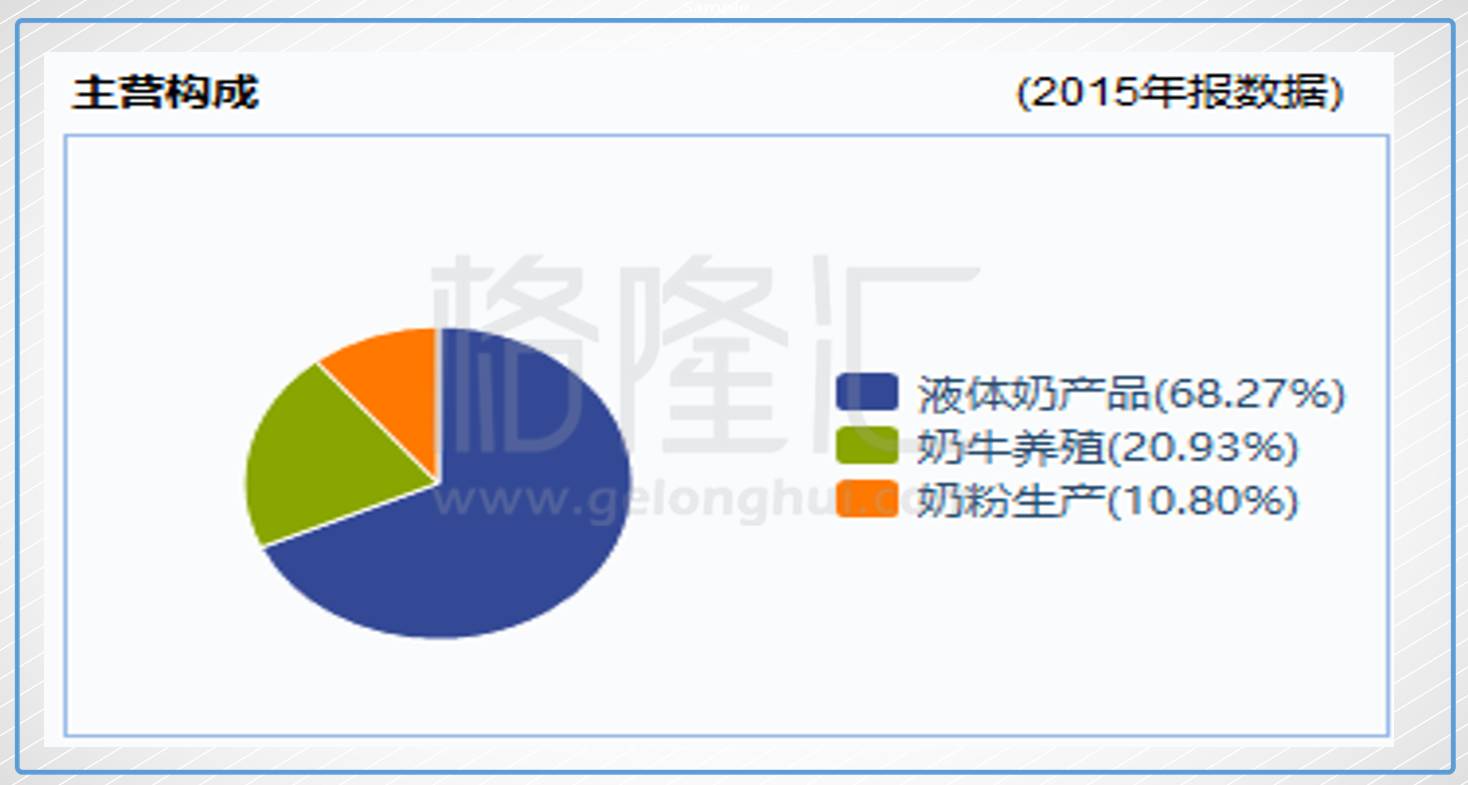

产奶这么多,辛苦为下游做嫁衣,多少是有些不甘心的。于是到了2011年,辉山开始涉足液态奶的领域,2013年推出了中国首款自营牧场全控婴幼儿奶粉。目前液态奶贡献了公司的主要收入,2015年占比达到了69%。

按照辉山自己说的,公司目前拥有近50万亩苜蓿及辅助饮料种植基地、年产50万吨奶牛专用精饲料加工厂,超过20万头纯种进口奶牛、82座规模化自营牧场以及6座现代化乳品加工生产基地。

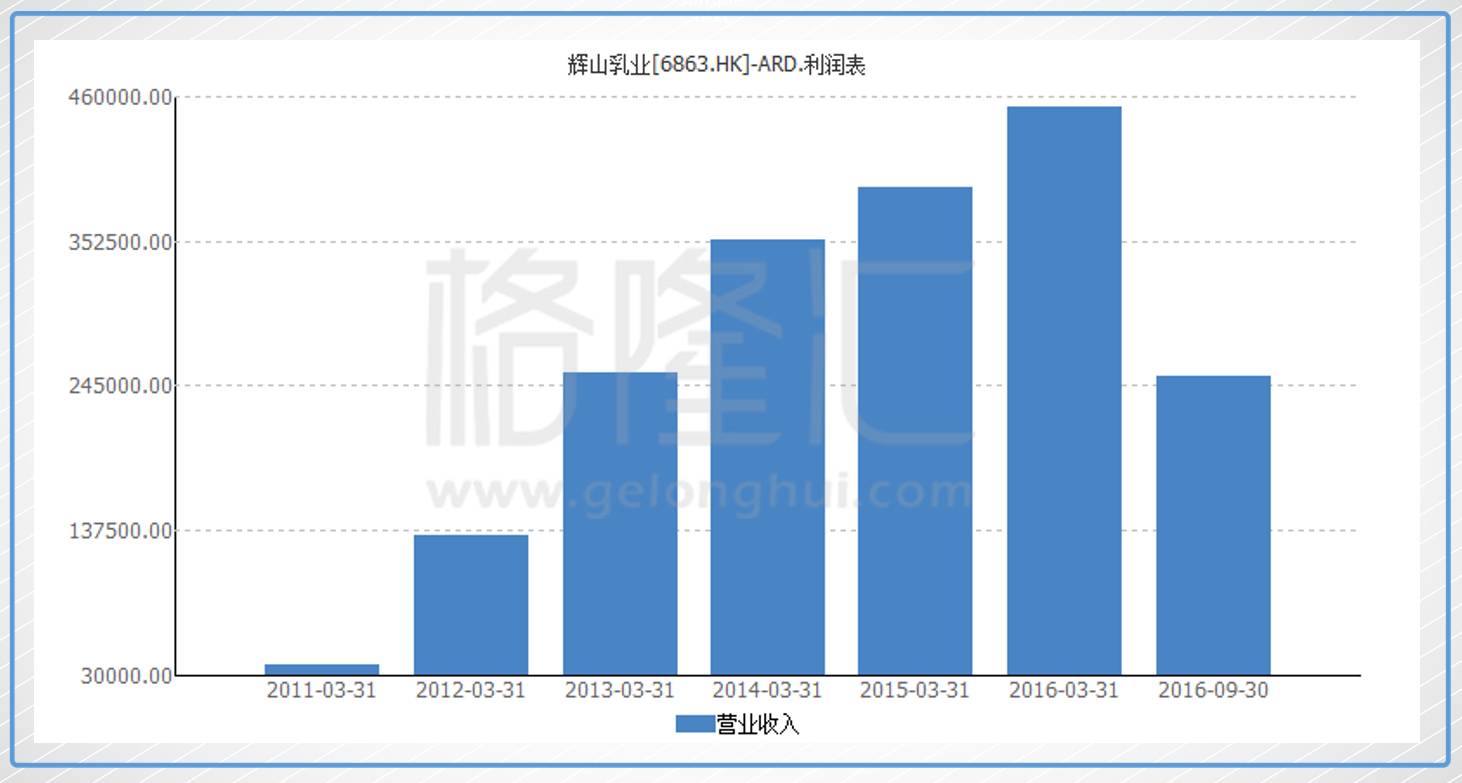

截至到2016年9月30日(也即2016年的半年报日),公司2015年营收达到了45.3亿,如果不是发生现在的事,2016年预计可超过50亿。

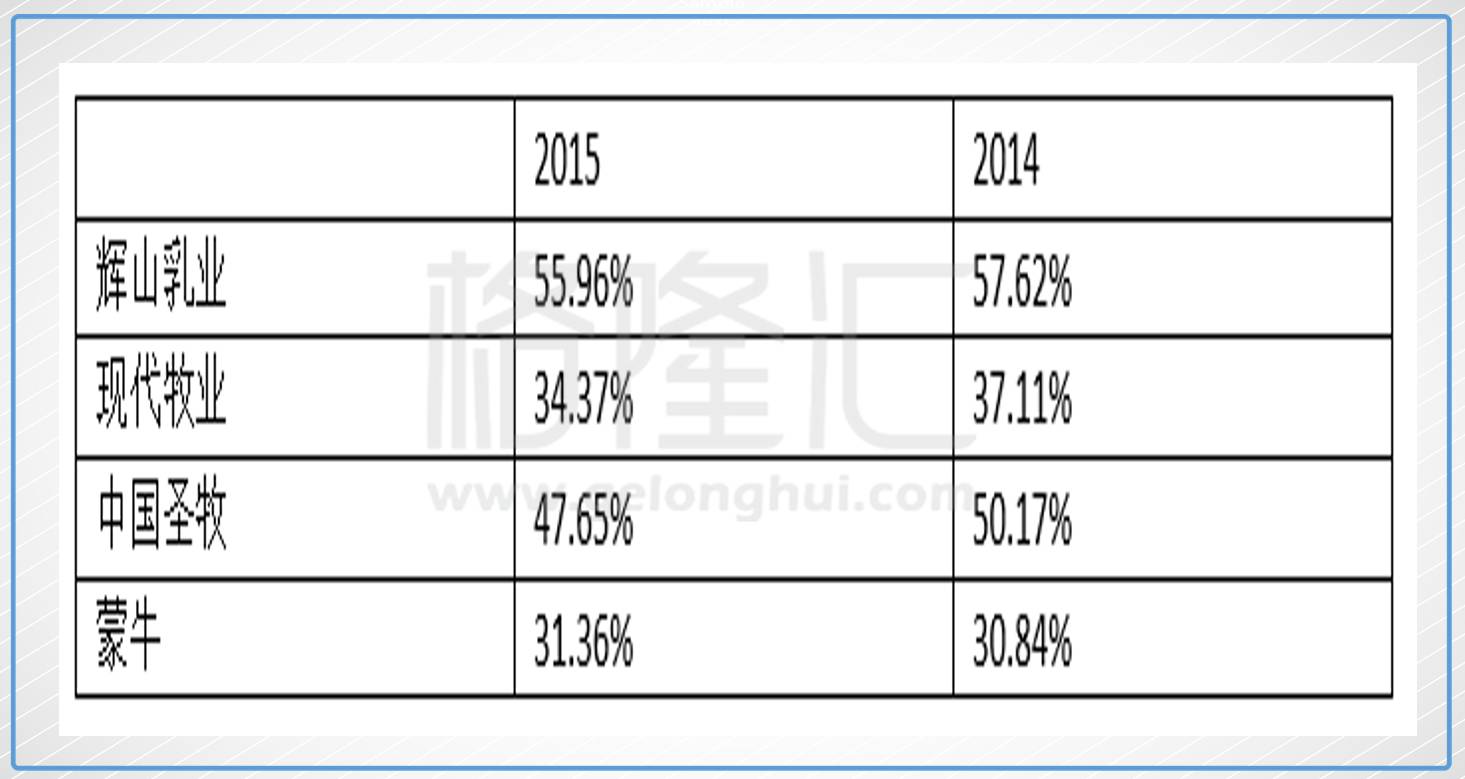

转型成功,赚钱能力也是杠杠的,生物资产公允价值调整前的公司毛利率在行业里是逆天的(见下表):

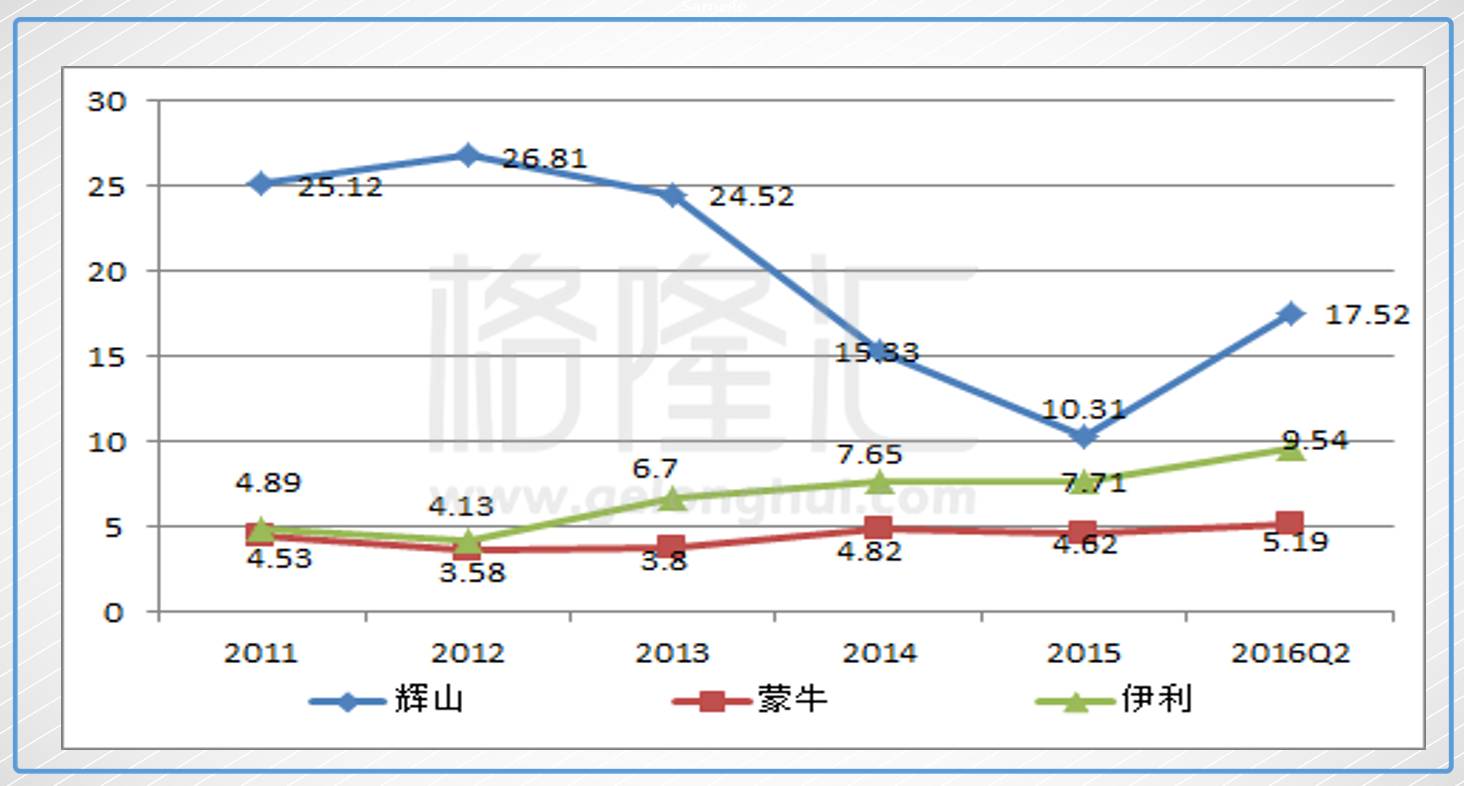

净利润率也是杠杠的,龙头企业伊利和蒙牛都要靠边站(见下图):

所以,辉山的前世,是一个绝对的“优等生”形象,优到有些不太真实。

▌三、

但资本市场对于过于完美的商业故事,第一反应绝对不是鼓掌,而是怀疑。

所以,辉山几乎自上市以来就遭到了市场的质疑。

比如格隆汇在辉山刚上市时对公司不正常估值的评论:

再比如格隆汇某核心会员的直白分析:

当然,这里绝对不会少了那些专职盯血腥味的做空机构。

时间到了2016年12月16日,也是一个周五的十点左右,浑水发布了详实的做空辉山乳业的报告。浑水的做空报告里,主要的两个爆点,一是苜蓿,二是产奶量。

苜蓿这个事,其实2013年的时候就有人质疑了。根据辉山的年报,辉山自己种苜蓿草,生产成本只有92美元/吨,而进口的却达到了400美元/吨的到岸价。自己种的当然是节省了很大的成本,所以我毛利高也是有道理的。

在浑水的做空报告里,第一个攻击点就是苜蓿草,浑水经过数月的调查后发现辉山其实一直从一家名为Anderson Hay&Grain的公司大量进口苜蓿草。浑水做事也是利索,还拍了照。

浑水的第二个火力点是产奶量。我们前面说到的,辉山的牛不是一般的牛,产奶量甩中国同行十个街区以上。