ΓΨ–Υ÷ΛΚξΙέΓΩ÷ΊΑθΘΓΘΓΒ±≤®Ε·‘ΎΩΩΫϋΓΣΓΣΓΕΚξΙέ¥σάύΉ ≤ζ≈δ÷Ο ÷≤αΓΖœΒΝ–ΓΛΒΎ»ΐΤΎ(5)

2017-03-24 ±ύΦ≠ΘΚ

ΓΓΓΓΖγœ’ΤΫΦέΡΘ–ΆΒΡ≈δ÷ΟΫ®“ιΘΚΦΧ–χ¥σΖυΒΆ≈δ–≈”Ο’°Θ§–ΓΖυ‘ω≈δΙ…Τ±ΓΘ‘Ύ2017Ρξ1ΦΨΕ»ΒΡ≈–Εœ÷–Θ§Ζγœ’ΤΫΦέΡΘ–ΆΗχ≥ωΝΥ¥σΖυΫΒΒΆΗήΗΥΓΔ¥σΖυΒΆ≈δ–≈”Ο’°ΒΡΫ®“ιΘ§Ά§ ±‘ω≈δΝΥΙ…Τ±ΓΔΙΛ“ΒΤΖΚΆΜΤΫπΘ§’ϊΧεΕχ―‘ΖΫœρΒΡ≈–ΕœΖ«≥ΘΉΦ»ΖΓΘΕχΥφΉ≈Ι… –≤®Ε·–‘ΒΡœ¬ΫΒΚΆ’° –ΒΡΒς’ϊΦ”ΨγΘ§Ζγœ’ΤΫΦέΡΘ–ΆΘ® ΐΨίΫΊ÷Ν2017Ρξ3‘¬22»’Θ©Ε‘2017Ρξ2ΦΨΕ»ΒΡ≈δ÷ΟΫ®“ι «ΫΒΒΆ’°»·Θ®”»Τδ «–≈”Ο’°Θ©ΒΡ≈δ±»Θ§‘ωΦ”Ι…Τ±Θ®”»Τδ «¥σ≈ΧΙ…Θ©ΚΆΙσΫπ τΒΡ≈δ±»ΓΘ

ΓΓΓΓ”κ«ΑΝΫΤΎ≤ΜΆ§Θ§±ΨΤΎ÷–Μυ”ΎΩΆΙέΉ ≤ζ±μœ÷ΒΡΖγœ’ΤΫΦέΡΘ–ΆΗχ≥ωΝΥ”κΈ“Ο«÷ςΙέ≈–ΕœΫœΈΣ≤ΜΆ§ΒΡ≈–ΕœΘ§Ζγœ’ΤΪΚΟΗϋΗΏ«“‘ΎΙ…Τ±…œΒΡ≈δ÷ΟΗϋΜΐΦΪΓΘΈ“Ο«»œΈΣ’β «“ρΈΣ1ΦΨΕ»Ι…Τ± –≥ΓΒΡ≤®Ε·–‘œ¬ΫΒΥυ÷¬Θ§ΒΪΗυΨίΈ“Ο««ΑΟφΕ‘”ΎΚξΙέΜΖΨ≥ΒΡΖ÷ΈωΘ§Έ“Ο«»œΈΣ≤Μ»ΖΕ®–‘‘Ύ…œ…ΐΘ§ΫχΕχΒΦ÷¬≤®Ε·Ω…Ρή…œ…ΐΘ§’β ΙΒΟΈ“Ο«÷ςΙέ≈δ÷Ο”κΖγœ’ΤΫΦέΡΘ–Ά÷°Φδ≥ωœ÷“Μ–©≤ν“λΓΘ

ΓΓΓΓ

ΓΓΓΓΜυ”ΎBlack-LittermanΡΘ–ΆΒΡΝΩΜ·≈δ÷ΟΫ®“ι

ΓΓΓΓBlack-LittermanΡΘ–ΆΒΡ÷ςΙέ≈–Εœ≤Ι≥δΓΘ”κΖγœ’ΤΫΦέΡΘ–ΆΘ®Risk Parity ModelΘ© «“ΜΗω¥ΩΩΆΙέΒΡΡΘ–ΆΘ§≤Δ≤ΜΩΦ¬«÷ςΙέ≈–Εœ≤ΜΆ§Θ§Black-LittermanΡΘ–ΆΫΪΆΕΉ ’ΏΒΡ÷ςΙέ≈–Εœ“‘±¥“ΕΥΙΗϋ–¬ΒΡΖΫ ΫΦ”»κΒΫΡΘ–Ά÷°÷–Θ§“ρ¥ΥΩ…“‘ΈΣΆΕΉ ’ΏΧαΙ©Νμ“ΜΗωΫ«Ε»ΒΡ≤ΈΩΦΓΘΆ§―υΒΡΘ§”…”ΎΤΣΖυΥυœόΘ§ΨΏΧεΒΡΡΘ–ΆΧ÷¬έΚΆ≤Έ ΐ…ηΕ®ΜΙ«κ≤ΈΦϊ–Υ÷ΛΚξΙέ¥σάύΉ ≤ζ≈δ÷Ο ÷≤αΒΎ“ΜΤΎΓΕΓΖΓΘ

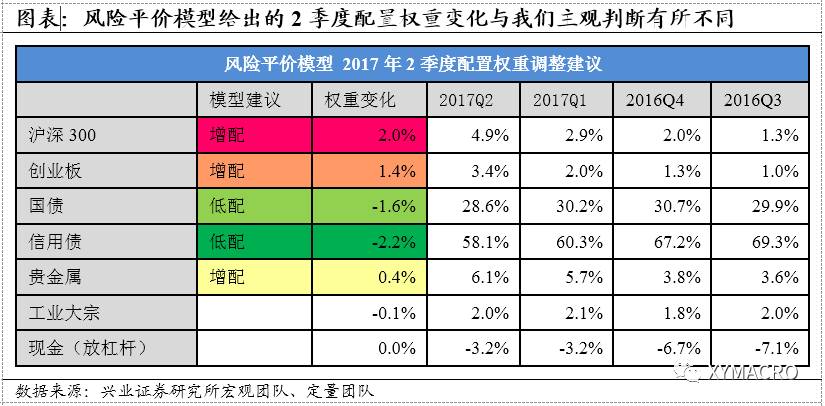

ΓΓΓΓBlack-LittermanΡΘ–ΆΒΡ≈δ÷ΟΫ®“ιΓΘBlack-LittermanΡΘ–Ά–η“Σ δ»κΆΕΉ ’ΏΒΡ÷ςΙέ‘ΛΤΎ≈–ΕœΘ§‘ΌΆ®ΙΐΡΘ–Ά”≈Μ·ΒΟΒΫΉν÷’ΒΡ»®÷ΊΒς’ϊΫ®“ιΓΘ“ρ¥ΥΘ§Έ“Ο«ΫΪ«ΑΈΡΒΡΚξΙέ≈–ΕœΉςΈΣ δ»κ≤Έ ΐΘ§ΡΘ–ΆΗχ≥ωΒΡΫ®“ιΖΫœρΉ‘»Μ“≤”κ«ΑΈΡ≈–Εœœύ“Μ÷¬ΓΘΨΆ…œ“ΜΤΎ2017Ρξ1ΦΨΕ»ΒΡ±®ΗφΕχ―‘Θ§Έ“Ο«’ΐ»Ζ≈–ΕœΝΥ»Ϊ≤ΩΉ ≤ζΒΡΖΫœρ±δΜ·Θ§Τδ÷–Αϋά®ΝΥΕ‘’°»·ΒΡΩ¥Ω’ΚΆΙ…Τ±¥σ–Γ≈ΧΒΡΖ÷Μ·ΘΜΒΪ‘ΎΙΛ“ΒΤΖΒΡ’«ΖυΚΆΙζ’°ΒΡΒχΖυ…œΒΡΖυΕ»≈–Εœ”–Υυ≤ΜΉψΓΘ’ΙΆϊ2017Ρξ2ΦΨΕ»Θ§Έ“Ο«»‘Έ§≥÷Ι… –¥σ–ΓΖ÷Μ·ΚΆ’° –»‘”–Βς’ϊ―ΙΝΠΒΡ≈–ΕœΘ§Black-LittermanΡΘ–ΆΗχ≥ωΒΡ÷ς“ΣΫ®“ι «Θ§Φθ≈δΙΛ“ΒΫπ τΘ®»®÷Ίœ¬ΫΒ0.6%Θ©Θ§‘ω≈δάϊ¬ ’°Θ®»®÷Ί‘ωΦ”0.4%Θ©ΓΔΜΤΫπΘ®»®÷Ί‘ωΦ”0.3%Θ©ΚΆ¥σ≈ΧΙ…Θ®»®÷Ί‘ωΦ”0.3%Θ©ΓΘ

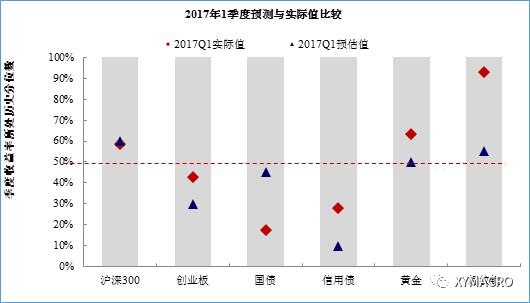

ΓΓΓΓΆΦ Ε‘2017Ρξ1ΦΨΕ»Ή ≤ζ ’“φ¬ ‘Λ≤βΒΡΜΊΙΥ

ΓΓΓΓ

ΓΓΓΓΉΔΘΚ–Γ≈ΧΙ…ΈΣ¥¥“ΒΑε+÷––ΓΑεΘΜ¥σ≈ΧΙ…’βάοΈΣ»Ϊ≤ΩAΙ…Χό≥ΐ¥¥“ΒΑε”κ÷––ΓΑεΘΜΜΤΫπΚΆΙΛ“ΒΤΖΒΡ –÷ΒΑ¥’’œύΙΊ…ΧΤΖΚœ‘Φ≥÷≤÷ΙφΡΘΦ”ΉήΦΤΥψΘΜΙσΫπ τΈΣΜΤΫπΘΪΑΉ“χΓΘ

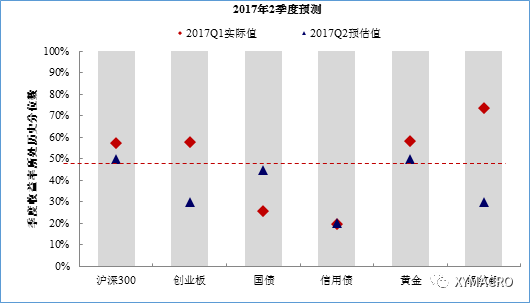

ΓΓΓΓΆΦ Ε‘2017Ρξ2ΦΨΕ»Ή ≤ζ ’“φ¬ ΒΡ‘ΛΙά

ΓΓΓΓ

ΓΓΓΓΉΔΘΚ–Γ≈ΧΙ…ΈΣ¥¥“ΒΑε+÷––ΓΑεΘΜ¥σ≈ΧΙ…’βάοΈΣ»Ϊ≤ΩAΙ…Χό≥ΐ¥¥“ΒΑε”κ÷––ΓΑεΘΜΜΤΫπΚΆΙΛ“ΒΤΖΒΡ –÷ΒΑ¥’’œύΙΊ…ΧΤΖΚœ‘Φ≥÷≤÷ΙφΡΘΦ”ΉήΦΤΥψΘΜΙσΫπ τΈΣΜΤΫπΘΪΑΉ“χΓΘ

ΓΓΓΓ

ΓΓΓΓœύΙΊ±®Ηφ

ΓΓΓΓœύΙΊ±®Ηφ

ΓΓΓΓ”·άϊœρ…œΘ§Ιά÷Βœρœ¬ΓΣΓΣΚξΙέ¥σάύΉ ≤ζ≈δ÷Ο ÷≤αœΒΝ–·ΒΎΕΰΤΎ

ΓΓΓΓ

ΓΓΓΓ÷–≥ΛΤΎΙέΒψ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓΓ

ΓΓΓÔϸĖ≈Κ≈Ω¥―–±®Θ§ΧΐΜα“ιΘΓΜΕ”≠ΙΊΉΔ–Υ“Β÷Λ»·―–ΨΩΥυΒΡΙΌΖΫΈΔ–≈Κ≈ΓΑ–Υ“Β÷Λ»·―–ΨΩΓ±Θ§Υ―ΥςxyresearchΜρ…®Οηœ¬ΖΫΕΰΈ§¬κΕ©‘ΡΘ§Η––ΜΡζΒΡ÷ß≥÷ΘΓ

±ΨΈΡœύΙΊΆΤΦω

ΩΩΫϋ≈°ΝλΒΦΝθΚΘ»πœΒΝ–

h3cΫΜΜΜΜζ≈δ÷Ο ÷≤α

ΜΣΈΣ≈δ÷ΟΟϋΝν ÷≤α

÷–ΙζΉ ≤ζ÷Λ»·Μ·≤ΌΉς ÷≤α

Ή ≤ζΤάΙά≥Θ”Ο ΐΨί”κ≤Έ ΐ ÷≤α

¥σάύΉ ≤ζ≈δ÷ΟΡΘ–Ά

ΚξΙέΨ≠ΦΟ»γΚΈ”ΑœλΉ ≤ζ≈δ÷Ο

¬Ζ”…Τς≈δ÷Ο”κΙήάμΆξ»Ϊ ÷≤α

ΚξΙέΫΜ“Ή‘±»κΟ≈ ÷≤α

ΡΡΦΗ¥σάύ≤ζΤΖΆΥ≥ω«Ω÷Τ–‘»œ÷Λ

ΆΦ ιΖ÷άύ22¥σάύ

ΖΔΒγΤσ“ΒΑ≤»Ϊ…η ©≈δ÷ΟΙφΖΕ ÷≤α