文: 申万宏源宏观 李慧勇,邱涤凡

结论或者投资建议

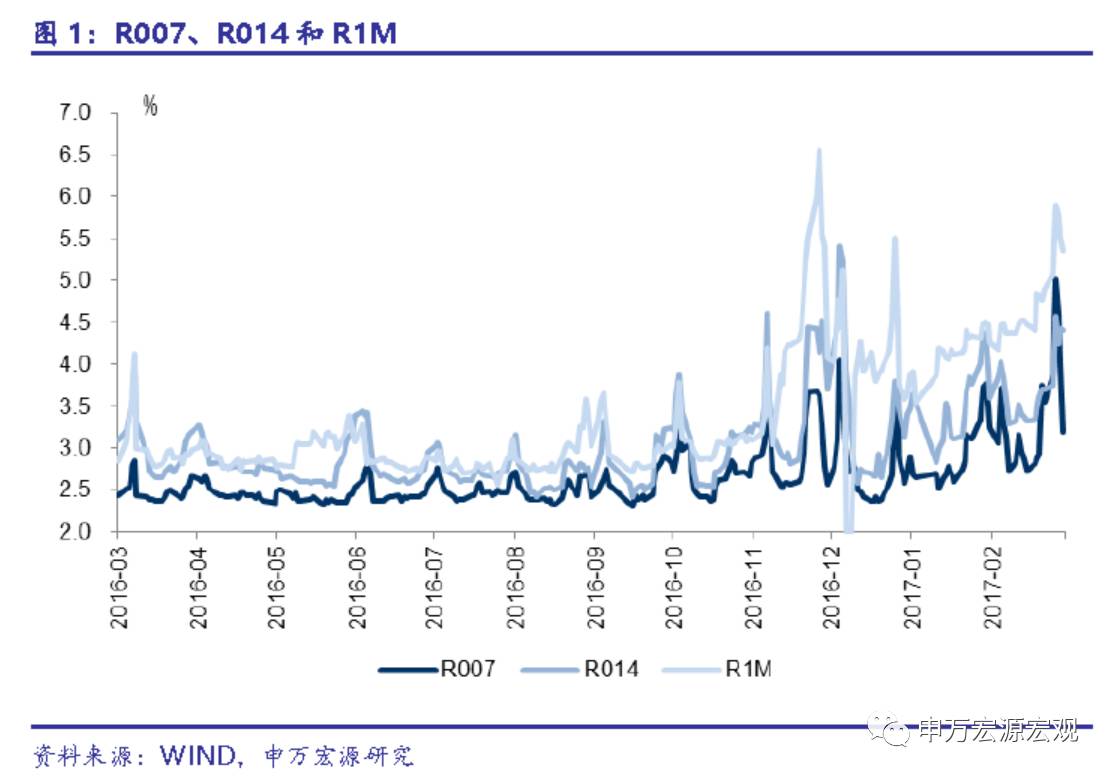

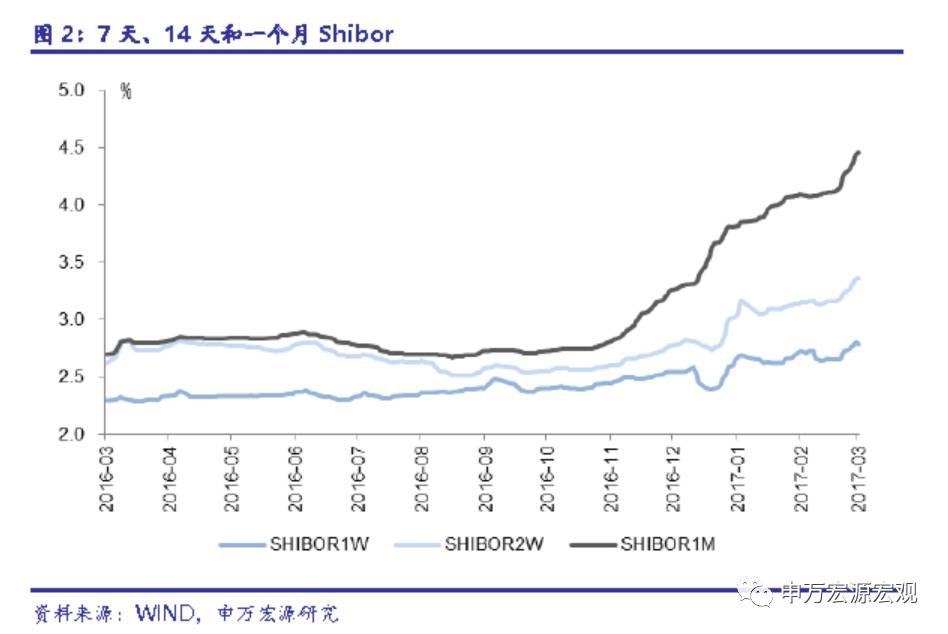

短期资金价格涨跌不一。上周银行间隔夜、7天、14天、21天、一个月回购利率分别变化-23.2、-35.7、+71.3、+122.8、+47.2个基点,至2.59%、3.20%、4.41%、5.63%、5.37%。隔夜、7天、14天、一个月Shibor分别变化-2.9、+5.9、+12.6、+18.1点,至2.60%、2.78%、3.36%、4.46%。上周隔夜和7天资金价格显著回落,但更长期限资金价格仍在继续上行,资金面出现分化。

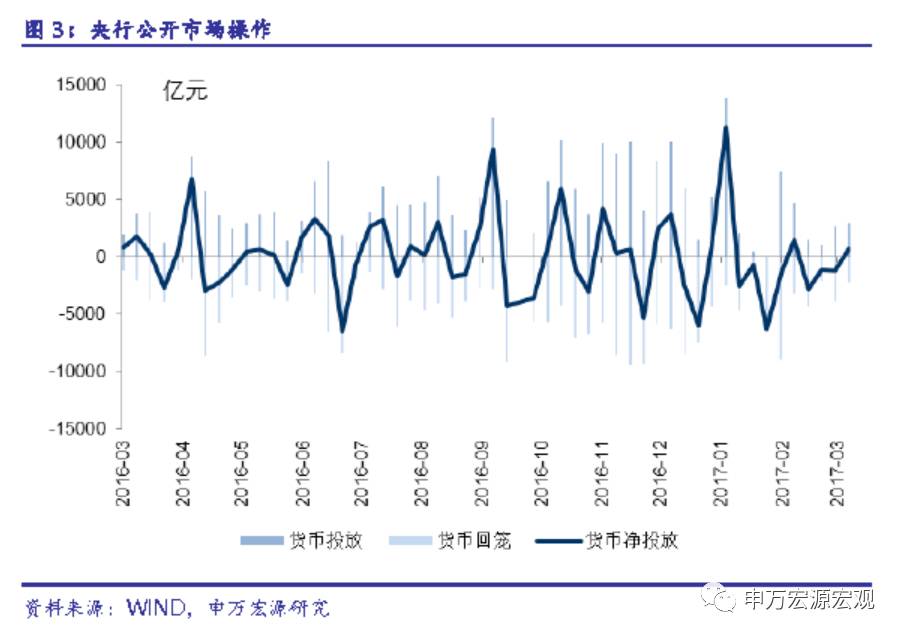

公开市场操作净投放。央行于周一到周五分别进行了1000、800、900、300、0亿元的7天、14天和28天逆回购投放,共计3000亿元。上周逆回购到期2200亿元,净投放800亿元。MPA考核、短期事件冲击以及季节性因素共同导致上周流动性面临巨大压力,周一银行间市场甚至出现部分机构违约。在此背景下,央行加大逆回购规模向市场注入流动性,缓解资金面压力,时隔三周后公开市场操作再现净投放。央行维稳下,上周隔夜和7天回购利率显著回落,但14天以上跨清明节的资金价格仍出现大幅上行。这显示出短期看资金面已趋稳,但在外占下行、金融去杠杆和MPA考核“动真格”的大环境下,流动性的季节性压力将是今年常态。

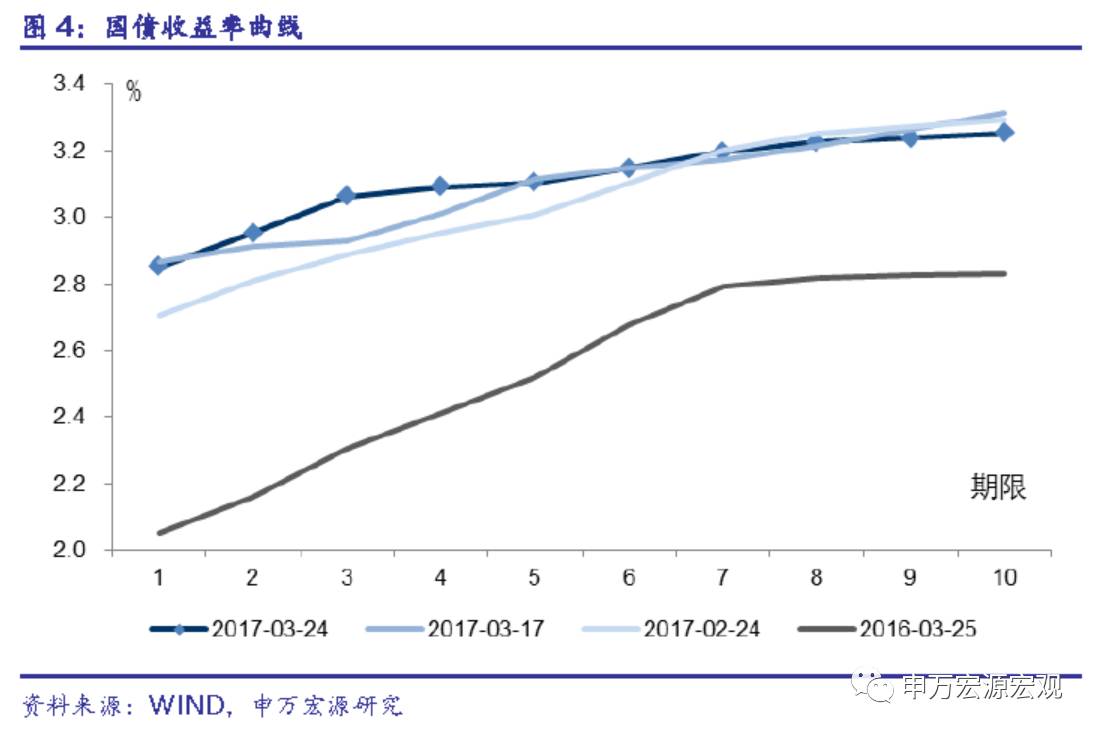

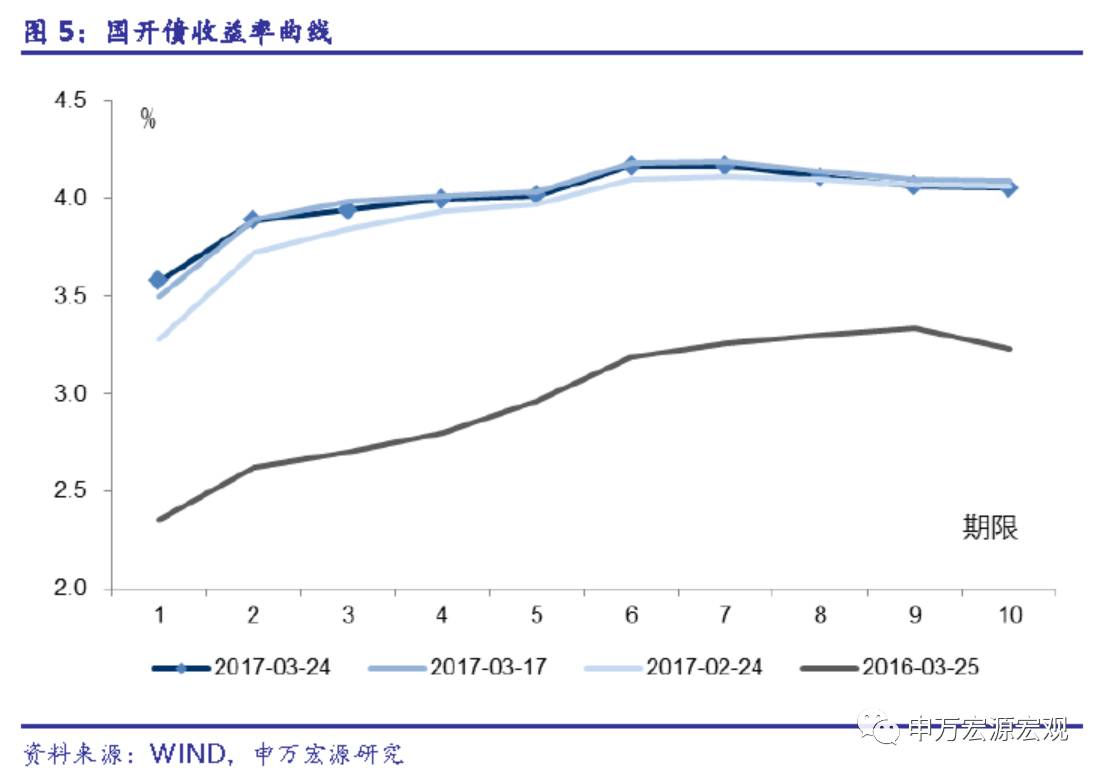

国债收益率长端继续下行。1年期、3年期、5年期、7年期、10年期国债收益率较前一周分别变化-1.3、+13.3、-1.0、+2.5、-5.9个基点,至2.85%、3.06%、3.10%、3.20%、3.25%。1年期、3年期、5年期、7年期、10年期国开债收益率较前一周分别变化+8.0、-4.3、-2.2、-2.3、-3.5个基点,至3.58%、3.94%、4.01%、4.17%、4.05%。从金融债的期限利差来看,上周10年期与1年期金融债利差下降11.5个基点至47.5个基点。短期流动性压力趋稳、物价增速预期放缓以及美债利率持续下行,共同推动10年期国债利率继续下行。

票据收益率涨跌不一。1年期、3年期、5年期AAA票据收益率分别变化+12.2、-0.7、-2.4个基点,至4.29%、4.35%、4.45%;1年期、3年期、5年期AA+票据收益率分别变化+12.2、-0.7、-2.4个基点,至4.58%、4.64%、4.74%。信用利差涨跌不一。1年期、3年期、5年期AAA票据信用利差分别变化+13.5、-14.0、-1.5个基点,至1.44%、1.29%、1.35%;1年期、3年期、5年期AA+票据信用利差分别变化+13.5、-14.0、-1.5个基点,至1.73%、1.58%、1.64%。

两融余额上升。截至3月23日,沪深两市融资融券余额为9269.29亿元,周环比上升0.62%。其中,两融余额占A股流通市值为2.24%,周环比上升0.02个百分点;两市融资买入额占A股成交额比例为7.79%,较前一周下降0.19个百分点。

上周人民币汇率升值,美元指数下降。截至3月25日,美元兑人民币即期汇率报收于6.8876,较前一周升值0.04%;美元兑人民币中间价收于6.8845,较前一周升值0.17%;离岸美元兑人民币收于6.8728,较前一周升值0.17%。CNY日均成交量247亿美元,较前一周上升24亿美元。上周美元指数下跌0.6%至99.77。我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,截至3月24日,二者分别为94.77和93.48。SDR指数和CFETS指数较前一周分别下降0.32%和0.36%。

目录

1 短期资金价格涨跌不一,公开市场净投放

2 国债收益率长端继续下行

3 票据收益率涨跌不一,信用利差涨跌不一

4 票据贴现利率上升,信托产品收益率上升

5 两融规模扩大

6 美元指数下降,人民币升值,一篮子指数下降

正文

1 短期资金价格涨跌不一,公开市场净投放

短期资金价格涨跌不一。上周银行间隔夜、7天、14天、21天、一个月回购利率分别变化-23.2、-35.7、+71.3、+122.8、+47.2个基点,至2.59%、3.20%、4.41%、5.63%、5.37%。隔夜、7天、14天、一个月Shibor分别变化-2.9、+5.9、+12.6、+18.1点,至2.60%、2.78%、3.36%、4.46%。上周隔夜和7天资金价格显著回落,但更长期限资金价格仍在继续上行,资金面出现分化。

公开市场操作净投放。央行于周一到周五分别进行了1000、800、900、300、0亿元的7天、14天和28天逆回购投放,共计3000亿元。上周逆回购到期2200亿元,净投放800亿元。MPA考核、短期事件冲击以及季节性因素共同导致上周流动性面临巨大压力,周一银行间市场甚至出现部分机构违约。在此背景下,央行加大逆回购规模向市场注入流动性,缓解资金面压力,时隔三周后公开市场操作再现净投放。央行维稳下,上周隔夜和7天回购利率显著回落,但14天以上跨清明节的资金价格仍出现大幅上行。这显示出短期看资金面已趋稳,但在外占下行、金融去杠杆和MPA考核“动真格”的大环境下,流动性的季节性压力将是今年常态。

2 国债收益率长端继续下行

国债收益率长端继续下行。1年期、3年期、5年期、7年期、10年期国债收益率较前一周分别变化-1.3、+13.3、-1.0、+2.5、-5.9个基点,至2.85%、3.06%、3.10%、3.20%、3.25%。1年期、3年期、5年期、7年期、10年期国开债收益率较前一周分别变化+8.0、-4.3、-2.2、-2.3、-3.5个基点,至3.58%、3.94%、4.01%、4.17%、4.05%。从金融债的期限利差来看,上周10年期与1年期金融债利差下降11.5个基点至47.5个基点。短期流动性压力趋稳、物价增速预期放缓以及美债利率持续下行,共同推动10年期国债利率继续下行。

3 票据收益率涨跌不一,信用利差涨跌不一

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们