对于国际大宗商品价格,我们主要参考CRB现货指数。CRB现货综合指数是以22种商品现货价格为组成成分,在此基础上计算而得到的商品指数,反映的是美国交易市场上商品价格的总体波动。该指数中包含的22种商品为粗麻布、铜屑、棉花、皮革、废铅、印花布、松香、橡胶、废钢、乌桕、锡、毛条、锌、黄油、可可豆、玉米、棉籽油、猪、猪油、小麦、糖、肉牛。CRB指数的计算方法是几何平均法,从而对指数价格的波动起到了平抑作用,从而创造了相对平滑的价格走势,CRB指数赋予了各构成商品同等权重,因此某一商品价格的反向变动不会导致指数值出现异常巨大的变动。此外CRB现货指数还包括金属、纺织品、原材料工业、食品、油脂、畜产品六组类别指数。

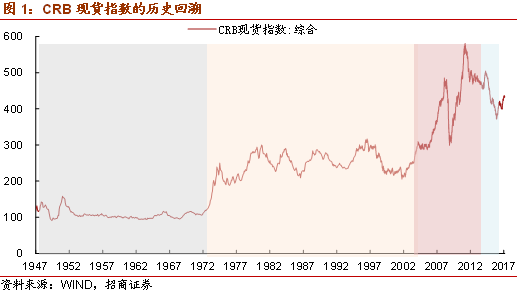

信用货币时代开启了大宗商品价格的大幅波动。回顾1947年以来的CRB现货指数可见,大宗商品价格在1947-1971年非常平稳,自1972年起才真正开启了波动时代,原因在于1944年布雷顿森林体系确立了黄金金本位和固定汇率为支柱的国际货币体系之后,约定35美元可以兑换一盎司黄金。但黄金储备的有限性与世界经济增长的持续性无法匹配,金本位使得汇率波动、货币发行和经济增长受到了限制,从而也约束了大宗商品价格的变化。1971年,布雷顿森林体系宣告崩溃,汇率开始浮动,在这之后,世界货币体系经历了短暂的无序状态,最终黄金与美元脱钩并退出货币体系,自此,新的信用货币体系解放了对经济和商品价格波动的约束。

1971年至2003年,CRB现货指数的走势接近5轮的区间震荡;2004年至2013年,CRB现货指数出现了三轮震荡上涨,期间由于金融危机的影响,CRB指数曾于2008 年9 月至12 月发生自由落体式下跌,随后快速反弹,此后国际大宗商品市场的波动幅度相较此前明显加大。而2003-2011年这一段大宗商品的持续上涨期也普遍被市场称为大宗商品的“黄金十年”。

2013年末-2015年末,大宗商品价格波动中显著下行。总体而言,大宗商品价格的顶点出现在2011年,但进入下行趋势的确认应是在2013、2014年小幅反弹后的快速下跌阶段。2016年CRB现货指数出现反弹,大宗商品价格回升的持续性和高度是市场关注的重点。

对于国内的大宗商品价格,我们主要参考南华综合指数。南华指数选择三大交易所上市品种中比较有代表性且具有较好流动性的商品来编制指数,包括农产品、金属以及能源化工类,以单个商品的主力期货合约作为组合综合指数的构成部分,各个品种的权重配置主要考虑了各个商品在国民经济中的影响力程度及其在期货市场中的地位水平等原则。

从南华综合指数的走势来看,2004-2007年国内大宗商品价格持续上涨,2008年金融危机期间出现剧烈调整,随后大幅反弹,并于2011年达到高点,随后一路下行,并于2015年末出现反弹。总体而言,国内外大宗商品指数的走势一致性高,但构成不同,因此难以简单比较涨跌幅的差异,也难言领先性。

3、大宗商品价格受什么影响?

(1)中美需求很重要

对比1980年-2003年以来的全球、美国经济增长情况和CRB现货指数的走势可见,大宗商品价格的变化方向与美国经济增长的趋势相一致,表明需求对大宗商品价格的影响至关重要。由下图可见,全球经济增长水平在3.5%水平上下波动,低点是1993年的2.2%,高点是2000年的4.8%,因此大宗商品在这期间的区间震荡也符合全球经济增长的大背景;美国的经济增长水平波动更大,但与全球经济增长的整体趋势相一致,这在一定程度上反映了美国经济的领头羊地位,美国经济增长的同比季度数据同步或略领先于大宗商品价格的变化。但在此期间也包括两个时期,美国经济增长与全球形势出现明显分化:1991-1992年,美国经济增长从股灾中恢复,但海湾战争、日本资产价格泡沫破裂使经济陷入低迷等因素,均导致全球经济增速下滑、需求不振,大宗商品价格出现下滑;1997-1998年亚洲金融危机期间,美国经济增速仍然平稳,但全球经济增速受到亚洲新兴市场的拖累而出现下滑,大宗商品价格也出现显著调整。虽然美国需求多数时候能作为全球需求的代表指标,但全球经济增长才是大宗商品价格的根本性影响因素。

但是,2004-2007年,全球经济增速平均高达5.4%,明显高于1980-2003年的水平,强劲的需求带动了大宗上行价格的上涨,然而在此期间,美国经济增速是有所下滑的,也就是说全球经济增长的动力不是来自于美国。且2011年之后美国经济增速更接近区间波动,也无法解释大宗商品价格的下滑趋势。

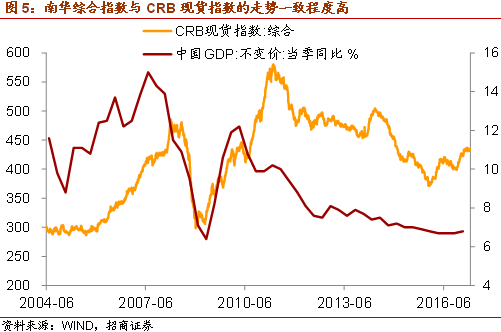

国内外学者对于2004-2007年这一时期的大宗商品价格也有诸多研究,普遍认为,中国等亚洲新兴经济体的崛起,推动了大宗商品实际需求的增加。卢锋等提出, 中国因素的影响主要在于需求增长(特别是金属需求的增长) 在全球需求增长中所占的份额相对很大,而金融危机之后中国工业的复苏和各制造业生产效率的提高也影响了大宗商品市场。中国需求增长又进一步提高了世界需求。从下图看,2004-2007年中国经济增速的变化确实与CRB现货指数的走势更为一致,2011年之后中国经济增速持续下滑,也与大宗商品价格的下跌趋势一致。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们