债券投资策略:周三下午资金面略显宽松,但是现券收益率并未下行,说明市场多头情绪有所衰减,临近季末MPA考核投资者谨慎情绪增加。资金紧张使得一级市场短期品种招标利率不断上行,带动曲线上行,但是二级市场10年国开活跃券仍然承载着市场的做多热情,收益率保持平稳,整体看曲线平坦化程度不断提高,考虑到未来一段时间偏紧的货币政策不会转向,短端收益率难以掉头向下,因此熊平会向熊陡发展,目前的长端品种将遭受较大的抛压,参与波段交易的投资者需提高警惕。

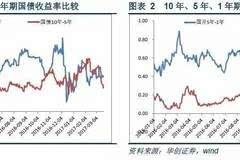

第一,近期资金价格高企带动短期品种收益率上行,曲线愈发平坦,一级市场带动短端加速上行,长端则主要受活跃品种牵引,目前做多力量集中在10年期国开活跃券160213和国债期货两个品种,导致交易风险在少数品种集中。

周三下午尽管资金面转向宽松,但是现货市场并未受到资金宽松的牵引跟随下行,收益率维持窄幅波动,成交活跃度下降,说明市场多头情绪由强转弱,且对于3月底之前的资金面仍然抱有较大的不确定性。临近季末MPA考核,大行“捂钱惜借”的情况会增加,资金面持续紧张将不断抬高短期品种一级市场的发行价格,使得长期期品种承压,届时由于目前的交易品种过于集中,调整压力可能更大。

第二,10年国开新发在即,换券压力下过度炒作160213风险加剧。目前160213存量规模已达到2200亿元,未来新券发行速度将加快,伴随10年国开新券市场存量规模逐渐增加,现有10年国开活跃券交易活跃度将逐步降低,新老券之间的利差将逐步走阔。近期国开收益率曲线已经十分平坦,且在季末MPA考核压力下资金面波动加剧,利多情绪支撑不足,在没有更进一步利多因素支撑的情况下,叠加换券可能对市场带来的心理影响,老券收益率必将产生上行压力,现阶段炒作160213的风险进一步加大。

第三,2017年一季度中国人民银行问卷调查结果显示:企业家对经济感受出现好转,信心大幅上升,原材料购进价格指数上升快速,推动产品销售价格向上;贷款需求指数抬升快速,制造业贷款需求上升加快;居民对未来物价预期下降,未来收入信心指数下降,预期未来房价上涨幅度收窄,但是从收入绝对数来看,居民对经济上涨预期总体高于去年。同时一季度市场明显感受到资金紧张情况加剧,预计未来基本面不出现明显下行的情况下,央行将维持偏紧的货币政策。

一、债券市场展望:平坦的曲线,孤独的213

周三,债券市场交投活跃,收益率震荡,10年国开现货小幅上行1BP,国债期货高开低走;尽管周三部分转债冻结资金已经回款,但是资金市场依然呈现紧张态势,资金价格高企,直到下午才稍有缓解。后期需要关注:

第一,资金价格高企带动短期品种收益率上行,曲线愈发平坦。春节以来央行2次提高公开市场操作利率,临近3月末资金紧张使得资金价格进一步抬升,带动债券短期品种收益率上行,但是近两周以来,市场交易热情明显增加,10年期国开收益率反而有所下行,接近公开市场利率上调前的水平,导致曲线出现熊市背景下的平坦化。

一级市场带动短端加速上行,长端则主要受活跃品种牵引。本周以来,利率债一级市场招标情况均较为清淡,1年期、3年期品种招标利率高于市场预期且倍数不佳,一级发行将引导曲线估值继续上行。而长端收益率下行主要是受到活跃品种的牵引,集中在10年期国开活跃券160213和国债期货两个品种,导致交易风险在少数品种集中,交易更加拥挤。

资金宽松不能形成利好,多头情绪由强转弱。周三光大转债冻结资金回款,此外据交易员反馈下午大行向市场释放流动性,资金面较上午相比明显宽松,且价格有所回落。但是现货市场并未受到资金宽松的牵引跟随下行,收益率维持窄幅波动,成交活跃度下降,说明市场多头情绪由强转弱,且对于3月底之前的资金面仍然抱有较大的不确定性。

资金面大考尚未完成,关注曲线陡峭化风险。尽管周三因为转债回款和大行放钱的因素,资金面趋于缓和,但是临近季末MPA考核,大行“捂钱惜借”的情况会增加,由于目前央行计算MPA的具体数据和方法尚未向市场公布,银行无法准确预判MPA考核要求,因此会增加备付为考核达标预留空间,后期跨节资金将更加紧张。另一方面,资金面持续紧张将不断抬高利率债短期品种一级市场的发行价格,使得长期品种承压,届时由于目前的交易品种过于集中,调整压力可能更大。

第二,10年国开新发在即,换券压力下过度炒作160213风险加剧。目前160213存量规模已达到2200亿元,未来新券发行速度将加快,新一轮的换券效应即将到来。伴随10年国开新券市场存量规模逐渐增加,现有10年国开活跃券交易活跃度将逐步降低,新老券之间的利差将逐步走阔。从16年换券时候的情况来看,新券与老券之间利差大约在5bp-10bp,待新券增发几期之后,利差会扩大至15BP左右。近期国开收益率曲线已经十分平坦,且在季末MPA考核压力下资金面波动加剧,利多情绪支撑不足,在没有更进一步利多因素支撑的情况下,叠加换券可能对市场带来的心理影响,老券收益率必将产生上行压力,现阶段炒作160213的风险进一步加大。

第三,2017年一季度中国人民银行问卷调查结果显示,企业家对经济信心指数大增,贷款需求增多,非制造业贷款需求增多更快;居民对物价预期有所降低,对房价上涨预期有所缓和。微观主体对经济信心大增主要原因有:一是供给侧改革,工业品价格普遍上涨;二是基建加速,带动工业品需求与投资增加。

企业家问卷调查显示,企业家对经济感受出现好转,信心大幅上升,原材料购进价格指数上升快速,推动产品销售价格向上。企业家宏观经济热度指数为31.3%,较上季提高3.5个百分点,较去年同期提高10.2个百分点。企业家信心指数为61.5%,较上季提高7.4个百分点,较去年同期提高17.8个百分点。原材料购进价格感受指数为68%。较上季提高4.9个百分点,较去年同期提高20.3个百分点。产品销售价格感受指数为53.6%,较上季提高1.9个百分点,较去年同期提高14.1个百分点。上游原材料上涨传递到下游,但原材料购进价格指数上升幅度更快,下游产业利润或将降到挤压。

转载请注明出处。

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们