����17��һ���ȵ�MPA���˱����ʱ��г��Ĺ�ע����ʶ��17���MPA���˻������ϣ��������ж��ϸ�û��˵���塣����˵��һ����MPA���˵������̶��Ǻܶ���ҵ�����ڹ۲�ġ���16��һ����������MPA���˲����˽϶����ʱ���⣬��Ϊ���ɣ����˽��Ҳ�ǵ������·ݲ�ǧ����ʼ������

����������MPA���˿�������������ijͷ�Ϊ��������ʵ����ʴ���ۣ����ݲ��㣬��Գ����е�����Ӱ����1���ٷֵ����ң����ڿɳ��ܷ�Χ���г����ӵ��ĵ��ǣ����н�MPA���������Ķ����ҹ����Ӷ�ʹ�ò����ijͷ����ء�

����һ����MPA���˽�����ͷ�Ԥ�ƽ��Գ�����ũ����֮����ʲ�������Ϊ�����ϴ��Ӱ�졣Ŀǰ�����������Ŵ������������ҵ������������ѡ��

����1�������Ͽ����ţ��������з�������������ʴ���֮������

����2�����������ʲ����û�������ģ��ʹ��MPA���˴�ꡣ��������������ѡ�������ҵ����Ҳ�ڹ۲�MPA�����ϸ�̶ȡ�

������ô�������Ŵ������Ͽ������Ϊ����MPA��꣬���ȡʲô��ʩ�أ�

����ΪʹMPA���˴�꣬�ڷ�������Ͷ���⣬��ҵ���п�ͨ����

����1��ѹ��Ʊ�����ʣ�

����2��ѹ��������輰�Է��������뷵�ۣ�

����3��ѹ��ծȯͶ�ʣ�

����4����ػ��һ������ʵ��ѹ�������Ŵ�֮Ŀ�ꡣ

�������ǵ�ͬҵ�浥Ͷ�ʲ�����������Ŵ�����ҵ���п���LCRָ���ܹ����ܵķ�Χ�ڿ�ѹ��ծȯͶ�ʣ����ʵ��Ӵ�ͬҵ�浥��Ͷ�����ȡ�

�����ݵ��У�������С���п缾�ʽ�ȱ�ڲ�С��ͬҵ�浥���������߸ߡ�MPA���˴�ʹ��������ѹ��������衢�Է��������뷵�۵ȣ�ʹ���ٽ���ĩ���������������ԽϽ������⣬��ĩҲ��LCRָ��Ŀ���ʱ�㣬LCRָ������������LCRָ����ѹ��������Ԥ�ƻ�Գ�Ǯ�����dz�һ�������ϵ��ʽ�ʮ�ֽ�����ʹ�����м��ʽ��������С�п缾�ʽ�ȱ�ڽϴ�MPA���˼�LCR������Ӱ��֮�£�����Ԥ�Ƽ�ĩǰ�ʽ�۸��Ի��һ���߸ߡ�

����3����Ѯ�ʽ��漫�˽��Ŀ����Խ�С��MPA����ѹ����������������ʽ����뷽������û�ж����ʽ�����ڳ������г��ʽ���Ҫ�ڳ���������MPA����ѹ��С�����⣬�г��Դ˴�MPA����Ӱ���Ԥ�ڽ�Ϊ��֣���Ѯ�ʽ��漫�˽��Ŀ�����С��

�������⣬����˵��������ȫ�����˻������ҵ�Ͷ�ţ����жԳ�����������һĿ��Ȼ���ܹ��ѿغá�����16��12����Ѯ��ծ�֡�֮ǰ��֮�����������г��ʽ�۸��߸�֮ʱ�������Ʊػ�����������Ͷ�����ȶ��ʽ�۸�Ҳ��ʹ���ʽ˽����Գ��֡�

����

��

MPA���˼����ܸ˼Ӿ硰���н���

�ʽ�۸��ά�ֽϸ�λ

����16��3����Ѯ��MPA�״ο��ˣ��г��ʽ�����֡������������в�����֮״̬�����м��ʽ�۸���������ʽ���������У�����Ȼ���㼫�˽���

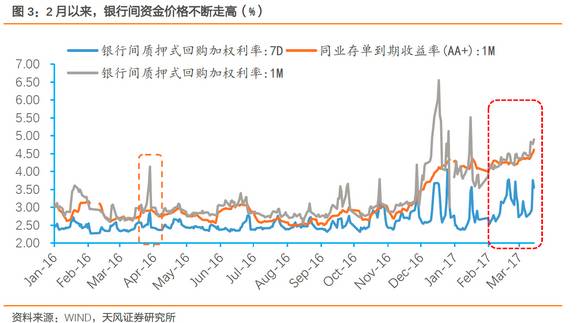

������17��2�´��ں��ʽ�۸�δ��Ԥ�ڰ��������䣬���������߸ߣ����м��ʽ�����ֽ�֮���棬�ʽ�۸�����Ϊ��̬��

����

����˼ǰ���������Ϊ�����н���ԭ��������

����1��MPA����Ӱ����ǰ���г���MPA�������ձ�Ԥ�ڣ����ļ�ĩ�ʽ�۸��������������г�Ǯ������

����2�����Ի�����������ȥ�ܸ�֮�£����л�����ά�ֽϸߵ��ʽ�۸������Ҳ������ޡ���ʵ�ϣ�2��28�����������й����г�����ʮ���վ������ʽ�

����3�������������С���д�������������ʽ�۸�����²�����С����ծ�мӸܸ˷����ԣ���ͬҵ�浥������ծȯͶ�ʸܸˣ��缾�ʽ�ȱ�ڽϴ�Ԥ�Ƽ�ĩǰ�����м��г��ʽ�۸��Ի��߸ߣ����³������䡣

����13���ͬҵ�浥��CD���Ƴ��������������������С����������ծ���������������ʲ���ծ����Ŀ���롰Ӧ��ծȯ�����ǡ�ͬҵ��š����ܵ��Ķ��Լ����С��ͬҵ�浥��չ���٣���ģ����������17��2��ĩ��ͬҵ�浥����Ϊ7.37���ڣ�������3��13�գ�ͬҵ�浥�����ﵽ7.67����Ԫ��

����

�������Ի�������֮�£�ͬҵ�浥���������Ѵ�����14��-16�����е�ծ�д�ţ���Լ��ʽ�����ɣ�С���ֳ����м�ũ������ӪծȯͶ�ʸܸ˽ϴ��ִﵽ3���ܸ�ˮƽ��һ��������ͨ������ͬҵ�浥�Խ�ί�����ͬҵ���Ʋ�Ʒ�������ʽ��ת��������������������ء�

�������Ž��ڼ�����ϣ���ܲ��������ȱ���ʡ����ĸ�ծ����ȵ�ָ��Ĺ�ע���������������������ص���С�������ٽϴ�ļ��ѹ����

����Ϊ���������䣬

����һ���и�������ͬҵ�浥������ծȯͶ�ʹ���ҹ������ȥ�ܸˣ��۸��߸�Ҳ��ԭ��

�����������ʲ����öˣ��ɼӴ�̾����ʲ������á�

�������⣬�����ͬҵ������һ������������ͬҵ�浥�ɸ���LCRָ�꣬ͬҵ�浥������ͬҵ�����һ����������á������г��Զ̾����ʲ���ƫ�ã������ɽ��Ͷ�����ͬҵ�浥������������֮����

����

�����ڽ���ȥ�ܸ˵Ĵ�֮�£���ǰ����ȥ�ܸ˻�Զδ��ɣ����Ի�����������Ȼʹ�����С����ںû���բ�š���ʹ���ʽ�۸���һ���ϸ�ˮƽ���Ӷ��ƽ��г��Է�ȥ�ܸˡ��������ʹ������������¹�ȵij�̨��Ҳ�Ʊػ�Ӱ���г��ʽ�Ĺ�����������Ϊȫ���ʽ�۸��Ի�ά��һ���ϸ�ˮƽ��1Mͬҵ�浥��������4%���ϣ���

��

�����������ϵ�Ӧ��Ϊ��Ϣ

Ԥ���°�������ʼ�Ϣ25BP

ת����ע��������

�������

������� ���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����